ステッパーモーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stepper Motor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940857

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

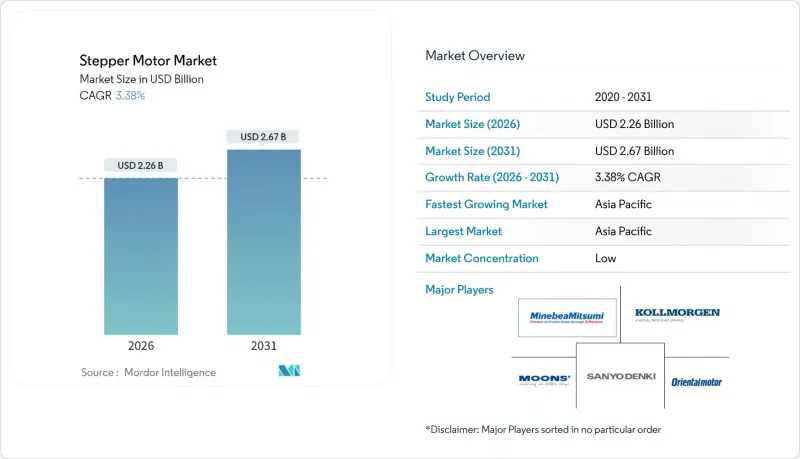

ステッピングモーター市場は、2025年の21億9,000万米ドルから2026年には22億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.38%で推移し、2031年までに26億7,000万米ドルに達すると予測されています。

ロボット工学、医療機器、半導体製造装置のメーカー各社が、高コストなサーボプラットフォームを回避する精密なオープンループ位置決め技術としてステッパー技術を選択し続けるため、需要は安定しています。協働ロボットは組立セルでの採用が進み、予測可能なトルクと簡素化されたプログラミングを提供するコンパクトなNEMA規格ユニットの導入を加速させています。半導体設備投資、特にパッケージングおよびリソグラフィラインにおける投資は、クリーンルーム環境で信頼性の高い動作を実現するハイブリッド型およびリニア型製品の受注を支えています。また、実験室自動化、デスクトップ3Dプリンター、バッテリー製造ラインにおいても、メンテナンスが少なく再現性の高いアクチュエータを求める需要が成長の要因となっています。2024年には在庫調整によりモーションコントロール分野全体が縮小しましたが、2025年の工場自動化投資の再開は、安定した購買サイクルへの回帰を示しています。

世界のステッピングモーター市場の動向と洞察

ロボティクスと協働ロボットの普及拡大

協働ロボットを導入する製造工場では、予測可能なステップ増分によりトルク制限が内在し、人と機械の安全性を高めるため、ステッパ駆動が好まれます。米国のリショアリング計画や欧州の生産性向上策では、マイクロステッピング制御器を備えた低電圧二相ハイブリッドに対応するモジュラーモーションプラットフォームが標準化されつつあります。エンコーダ搭載の閉ループモデルは、サーボに匹敵する滑らかさを実現し、ピックアンドプレースシステムの作業範囲を拡大しています。イーサネットベースのプロトコルによりモーターは工場ネットワークに統合され、状態監視が可能となり、予期せぬダウンタイムを最小限に抑えます。小ロット生産が受託製造を支配する中、容易な切り替えと迅速なプログラミングにより、ステッパーソリューションはシステムインテグレーターにとって魅力的な選択肢であり続けています。

医療機器における精密モーション制御の需要増加

外科用ロボット、血液分析装置、薬剤送達ポンプは、コンパクトな設置面積内でサブミクロン単位の精度を要求します。この仕様は、高分解能エンコーダと組み合わせた現代のハイブリッドステッピングモーターが満たします。設計者は、電源遮断時でも器具位置を維持する再現性のある保持トルクを重視してモーターを選定します。これは患者安全にとって極めて重要な安全対策です。静粛な動作は、共振を可聴周波数帯域から遠ざける減衰アルゴリズムによって実現され、病院の騒音基準を満たします。FDAおよびCE規制ではトレーサビリティが重視され、ISO 13485認証を取得し設計履歴ファイルを検証済みのベンダーが優遇されます。医療分野における長い交換サイクルは、部品サプライヤーにとって収益の見通しが立つことを意味します。

サーボ/BLDCモーターとの性能比較

段階的な性能向上にもかかわらず、ステッパースタックのトルクは1,000RPMを超えると急激に低下し、高速ピックアンドプレイスやコンベア駆動への適用性に限界が生じます。エントリーレベルサーボの価格下落により、中精度作業でステッパーが優位だった従来のコスト差は縮小しました。統合型サーボパッケージには自動調整機能やフィールドバスオプションが標準装備され、導入作業が簡素化され、総設置コスト差も縮小しています。このため、マーケティング担当者は、バルブ駆動やマイクロプレートインデックスなど、静止時の位置保持トルクが動的要件を上回る使用事例を強調しています。

セグメント分析

ハイブリッド型は、トルク密度と1.8度ステップ分解能のバランスから、2025年にステッピングモーター市場の54.65%を占めました。永久磁石型や可変リラクタンス型を上回る3.95%のCAGRで拡大が見込まれています。この優位性は、フレームサイズを拡大せずに磁束密度を高める精密磁気回路の研究開発投資の継続につながっています。現在、ベンダー各社は高充填率の巻線を採用し、I2R損失を低減するとともに低電流動作を可能にすることで、発熱量の抑制による軸受寿命の延長を実現しております。

ハイブリッド技術の改良は、IEC 60034-30-1規格クラスへの適合に必要なエネルギー効率向上も支えています。ネオジム鉄ボロン磁石ブランクはレーザー加工により組立後の歪みを最小限に抑え、光学部品試験ステージに不可欠なマイクロステップ直線性を向上させています。永久磁石ユニットは依然としてコスト重視の自動販売機向けに採用されており、可変リラクタンス設計は磁石の劣化が懸念される極限温度環境のポンプ分野でニッチ市場を維持しています。全体として、ステッピングモーター市場は、コスト優位性を損なうことなく安価なサーボとの性能差を埋めるハイブリッド技術の改良を中心とした技術ロードマップの恩恵を受けています。

地域別分析

2025年においても、アジア太平洋地域は35.74%のシェアで収益トップを維持しました。これは、磁石、シャフト、ドライバーの調達を効率化する中国の部品エコシステムが基盤となっています。MOONS'Electricなどの地域大手企業は年間100万台超の規模経済を活かし、積極的な価格設定で世界の輸出チャネルを支えています。日本は量産に加え、特許取得の閉ループファームウェアや高真空設計といった技術力で地域の半導体装置輸出を牽引。韓国と東南アジアは受託製造拠点として台頭し、輸入ハイブリッド製品をプリンターやロボットの完成品サブアセンブリに組み込み、域内バリューチェーンを強化しています。

北米は3.76%のCAGRが見込まれ、連邦政府の自動化更新支援策や国内半導体工場立地による恩恵を受けています。米国のシステムインテグレーターは、新規EV電池工場建設時のリードタイム短縮のため、カスタムサーボよりも標準化されたNEMA規格フレームを指定する傾向が強まっています。カナダのライフサイエンス・食品包装施設では耐洗浄性IP65仕様の需要が拡大し、メキシコではコスト最適化されたオープンループステッピングモーターを用いた自動車用ハーネス生産ラインを支えています。

欧州では、工場の閉ループ改造を推進する規制2019/1781などの省エネルギー指令により着実な成長が見られます。ドイツのOEMメーカーは、高真空仕様の製品を世界のウェーハ加工装置市場に供給するため、現地の精密加工技術を活かしています。一方、中東・アフリカの新興経済圏では、海水淡水化・繊維・包装プロジェクト向けにステッパードライブの採用が始まっていますが、数量は成熟地域に比べ依然としてごく一部です。全体として、地理的多様化がステッパーモーター市場を局所的な不況から保護し、強靭な多地域需要基盤を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ロボティクスおよび協働自動化の普及拡大

- 医療機器における精密モーションコントロールの需要増加

- 3Dプリンティングおよびデスクトップ製造エコシステムの拡大

- 半導体パッケージング装置への投資急増

- 省エネルギー型クローズドループステッパーソリューションへの移行

- 国内モーション部品生産に対する政府の奨励策

- 市場抑制要因

- 性能限界とサーボ/BLDCモーターの比較

- 低コストのアジアメーカーによる価格圧力

- 統合型スマートアクチュエータによる個別モーターの市場浸食

- コンパクト設計における熱管理の課題

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- モータータイプ別

- ハイブリッド

- 永久磁石

- 可変リラクタンス

- 駆動方式別

- オープンループ

- クローズドループ

- 用途別

- 産業機器

- ロボティクスおよび協働ロボット

- 医療機器および検査機器

- コンピューティング/3Dプリンティング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AMETEK, Inc.

- Anaheim Automation, Inc.

- Arcus Technology Inc.

- Changzhou Fulling Motor Co., Ltd.

- Changzhou Leili Intelligent Drive Systems Co., Ltd.

- ElectroCraft, Inc.

- Faulhaber Group

- JVL Industri Elektronik A/S

- Kollmorgen(Regal Rexnord Corp.)

- Lin Engineering, Inc.

- MinebeaMitsumi Inc.

- MOONS'Electric Co., Ltd.

- Nanotec Electronic GmbH & Co. KG

- Nidec Servo Corporation

- Nippon Pulse America, Inc.

- Oriental Motor Co., Ltd.

- Parker-Hannifin Corp.

- Performance Motion Devices, Inc.

- Phytron GmbH

- Schneider Electric SE

- Sanyo Denki Co., Ltd.

- Sonceboz SA

- STMicroelectronics N.V.

- Tamagawa Seiki Co., Ltd.

- Texas Instruments Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日