セメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940794

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

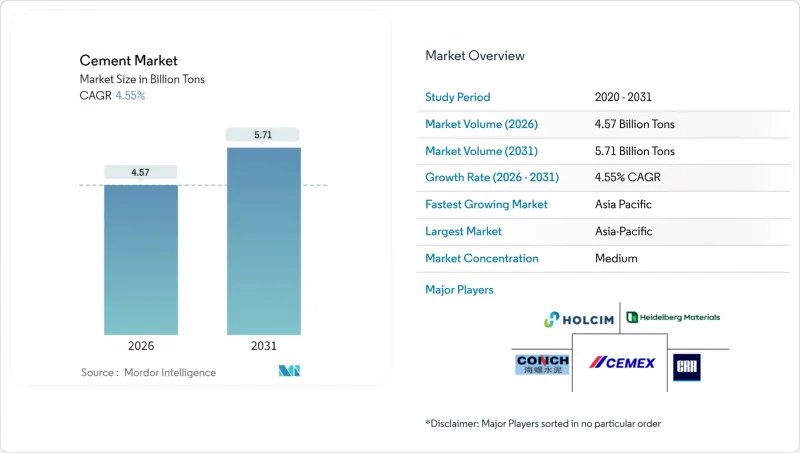

2026年のセメント市場規模は45億7,000万トンと推定され、2025年の43億7,000万トンから成長が見込まれます。

2031年の予測値は57億1,000万トンで、2026年から2031年にかけてCAGR4.55%で拡大する見通しです。

建設業の回復、インフラ整備の進展、低炭素結合材への移行加速が需要の中核を構成します。調達部門が環境・社会・ガバナンス要件を組み込む中、混合配合が受け入れられつつあり、データセンターや物流施設の建設が増分需要を牽引します。生産者はエネルギー価格変動下でのコスト安定化のため、キルンデジタル化や燃料転換で対応します。CO2排出規制の強化がクリンカー代替を加速させ、補足セメント質材料が主要セメント市場全域で戦略的投入材料として位置づけられています。

世界のセメント市場動向と洞察

新興アジア・アフリカにおける都市化連動型インフラブーム

メガシティ計画、地域鉄道回廊、大規模住宅建設計画が、アジア太平洋地域の主要セメント市場すべてに持続的な需要を押し上げます。中国の「一帯一路」構想はパートナー国への需要を拡大し、インドはGDPの約5%に迫る年間インフラ支出を維持し、国内消費を支えています。住宅不足(例:フィリピンでは2028年までに1,000万戸の供給不足が見込まれる)は住宅需要をさらに拡大させます。アフリカの都市成長はアジアの先行サイクルを反映しており、ガーナでは価格規制枠組みが手頃な価格と供給のバランスを図っています。農村部から都市部への移住者1人につき、交通機関、住宅、公益事業、商業施設などセメントを大量に消費する資産が3~4倍増加します。

低炭素公共インフラへの政府刺激策(ポストコロナ)

パンデミック後の復興パッケージでは、プロジェクト仕様に排出量上限が組み込まれ、先進セメント市場全体で低炭素代替案が優先されます。米国の超党派インフラ法は新規事業に5,500億米ドルを割り当てており、ポートランドセメント協会はこの計画により5年間で4,600万トンの生産量増加を見込んでいます。連邦政府の支援はプロセス革新にも及び、エネルギー省はセメックス社ノックスビル工場における炭素回収パイロット事業を支援しています。投資額1ドルあたり3.5ドルを超える乗数効果により、持続的な請負案件のパイプラインが形成され、混合セメントおよび代替燃料製品の安定した需要創出が保証されます。

厳格なCO2排出量上限とクリンカー対セメント比率

EU排出量取引制度やカリフォルニア州のネットゼロ義務化といったコンプライアンスプログラムは、高コストなキルン改修を義務付けます。石炭火力発電所の廃止に伴いフライアッシュの不足が深刻化し、生産者は代替補助材料の確保を迫られています。ナショナルセメント社がカーボンテラボルト社と提携しカリフォルニア州初のネットゼロ施設を建設した事例は、規制対応に伴う資本負担の大きさを浮き彫りにしています。ISO14001などの認証基準は参入要件へと進化し、資本不足の企業にとって参入障壁を高めています。

セグメント分析

2025年の出荷量において、混合セメントが68.45%を占め、セグメントレベルでセメント市場規模の最大部分を支えました。石灰石ベースの配合が需要拡大を牽引し、商業的性能と低炭素化を両立させております。普通ポルトランドセメントは初期強度が求められる道路やプレキャストパネルに不可欠ですが、クリンカー含有量低減規制によりシェアは減少傾向です。装飾用途、特にファサードパネル向けにはホワイトセメントがニッチ市場を形成し、トルコが北米向け主要輸出国となっております。ファイバーセメントボードは耐久性と耐火性から住宅用サイディング市場に浸透しております。

投資動向もこの転換を裏付けております。ホルシム社がスイス国内の工場向けに実施した2億7,800万米ドルの設備投資は、代替燃料の使用率を57%から85%以上に引き上げることを目的としており、環境性能強化に必要な投資規模を示しております。ハイデルベルク・マテリアルズ社はガーナに世界最大級の焼成粘土ラインを拡張し、地域向けの低炭素結合材供給を実現しています。こうした動きは、混合セメント分野の予測CAGR4.88%を支える構造的再編を強化し、世界セメント市場における主導的地位を確固たるものにします。

セメントレポートは、製品タイプ(混合セメント、繊維セメント、普通ポルトランドセメント、白セメント、その他)、最終用途セクター(住宅、商業、インフラ、産業・公共)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年の生産量の74.60%を占め、同地域がセメント市場の中核であることを裏付けています。中国の2024年生産量は不動産市場の調整により10%減少しましたが、国有大手企業は余剰分を東南アジアやアフリカへ輸出することで国内の軟調さを相殺しました。インドは、有利な人口動態と連邦政府の資本支出計画による受注増加により、成長の牽引役であり続けています。ベトナム、インドネシア、タイも、電子機器製造の流入や都市交通プロジェクトに支えられ、二桁の工場稼働率を報告しています。

中東・アフリカ地域は2031年までCAGR4.92%で拡大し、世界セメント市場で最も速い地域成長軌道を示しています。サウジアラビアの「ビジョン2030」に代表される湾岸諸国の経済多角化計画は、大規模なインフラコンソーシアムを生み出していますが、輸出割当の定期的な引き締めにより現地供給が逼迫する局面も見られます。アフリカにおける拡大は市場ごとに差異が見られます。ガーナでは消費者保護のため価格上限を導入している一方、ケニアでは公共事業資金の流れに連動した周期的な変動が生じています。ハイデルベルク・マテリアルズは統合ネットワークを活用し、物流上の課題を克服するとともに、サービスが行き届いていない需要層の開拓を進めています。北米および欧州の消費は成熟段階にあるもの、資産改修計画により安定しています。欧州では炭素価格設定とキルン電化プロジェクトが設備投資を主導し、多国籍企業はプロセス最適化を中心に研究開発を集中させています。ホルシムによる300億米ドル超の評価額を持つアムライズ社の2025年スピンオフは、北米における収益性と効率的な資本配分への注力の強化を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジア・アフリカにおける都市化に伴うインフラ建設ブーム

- 低炭素公共インフラへの政府刺激策(ポストCOVID)

- 企業のESG目標達成に向けた混合セメント/グリーンセメントの需要増加

- 第2・第3級都市におけるレディーミクストコンクリートネットワークの拡大

- 3Dコンクリート印刷技術が特殊バインダーのニッチ需要を創出

- 市場抑制要因

- 厳格なCO2排出量規制とクリンカー対セメント比率

- 石炭および石油コークスの価格変動が生産コストを押し上げております

- 石炭火力発電所の廃止に伴うフライアッシュ供給量の減少

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 混合セメント

- ファイバーセメント

- 普通ポルトランドセメント

- 白セメント

- その他の種類

- 最終用途別

- 住宅用

- 商業用

- インフラストラクチャー

- 産業・機関別

- 地域別

- アジア太平洋地域

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- 韓国

- タイ

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- ドイツ

- イタリア

- ロシア

- スペイン

- 英国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Adani Group

- Anhui Conch Cement Co., Ltd.

- BBMG Corporation

- Buzzi S.p.A.

- CEMEX S.A.B. de C.V.

- Cemros

- China National Building Material Group Corporation(CNBM)

- China Resources Building Materials Technology Holdings

- Concreat

- CRH

- Dangote Cement Plc

- Heidelberg Materials

- HOLCIM

- InterCement

- JSW Cement

- OYAK Cement

- SCG

- TCC GROUP HOLDINGS

- UltraTech Cement Ltd

- Vicat

- Votorantim Cimentos

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日