|

市場調査レポート

商品コード

1940745

シングルユースバイオプロセッシング用プローブおよびセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Single-Use Bioprocessing Probes And Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シングルユースバイオプロセッシング用プローブおよびセンサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 153 Pages

納期: 2~3営業日

|

概要

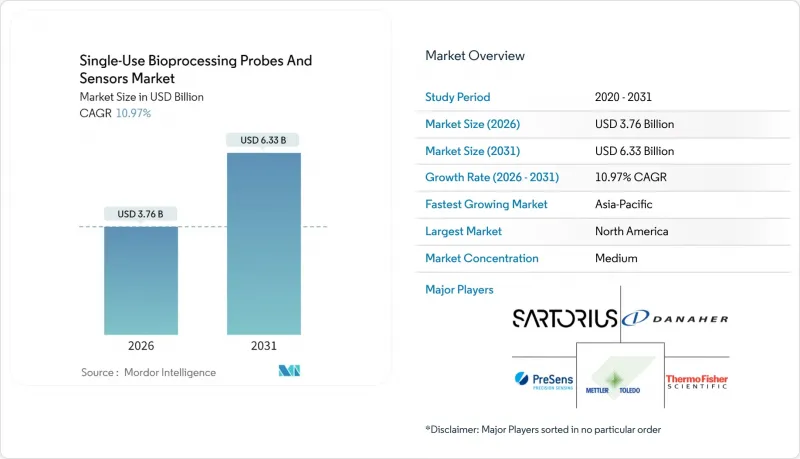

2026年のシングルユースバイオプロセッシング用プローブおよびセンサー市場の規模は37億6,000万米ドルと推定され、2025年の33億9,000万米ドルから成長が見込まれます。

2031年の予測では63億3,000万米ドルに達し、2026年から2031年にかけてCAGR10.97%で拡大する見通しです。

この拡大は、バイオ医薬品メーカーがステンレス鋼製機器から使い捨てモニタリングソリューションへ移行していることに支えられています。これにより汚染リスクの低減、バリデーションサイクルの短縮、新規プラントの資本予算削減が実現します。FDAの先進製造技術指定プログラム(AMTDP)が設定する規制上の優遇措置は、プロセス分析技術(PAT)要件を満たすリアルタイム分析技術の採用を加速させています。薄膜印刷電極や蛍光光学技術における技術的進歩により、総所有コストが低下し、連続製造における新たな使用事例が開拓されています。一方、サプライチェーンの多様化と持続可能性への要請が材料選択、特にフッ素樹脂部品の選定に影響を与え、リサイクル可能またはバイオベースの代替品に関する研究開発を促進しています。

世界のシングルユースバイオプロセッシング用プローブおよびセンサー市場の動向と洞察

ステンレス製プローブ・センサーに対する商業的優位性

シングルユース設計により洗浄・再認定工程が不要となり、受託製造サイトでは48~72時間の滅菌ダウンタイムなしでバッチ切り替えが可能となります。2025年に発行されたFDAガイダンスでは、使い捨てセンサーが回復力のある生産を支える技術として明示的に認められています。メトラー・トレド社のInSUS 310のような工場校正済み製品は30ヶ月の保存期間を実現し、現場での校正作業を不要とします。コストメリットは、設備投資よりも運用経費モデルを重視する新興市場で特に大きな反響を呼んでいます。オックスフォード大学のBiPAD施設を含む大学研究センターも、トランスレーショナル研究を加速させるため同様のプラットフォームを採用しています。

アジア・中東・北アフリカ地域における低設備投資型グリーンフィールド生物製剤生産能力拡張

モジュラー型シングルユーススイートは、バイオロジクスパイプラインが急速に拡大している地域において、初期投資を削減し規制承認を迅速化します。レジリエンス社がムバダラ社と提携しUAE初のGMPバイオロジクス施設を建設するプロジェクトでは、この手法を採用し、ステンレス鋼構造物なしでパンデミック対応能力を実現しています。Cytiva社は、アジアの顧客向けに使い捨てシステムに特化した3億米ドル(総予算15億米ドルの一部)を計上し、地域拡大計画におけるシングルユースバイオプロセッシング用プローブおよびセンサー市場の戦略的重要性を強化しています。インド、韓国、中国のバイオシミラーメーカーは、この柔軟性を活用して市場投入までの時間を短縮しています。

EUおよびカリフォルニア州におけるプラスチック廃棄物規制の強化が廃棄コストリスクを高める

カリフォルニア州では2032年までに使い捨てプラスチック包装の65%リサイクルを義務付け、EUの循環型経済政策では拡大生産者責任制度に基づく費用が課されます。使い捨てセンサーハウジングには多層フッ素樹脂が多用されるため、従来のリサイクルが困難で廃棄コストが高騰しています。センサーメーカーはポリ乳酸ブレンドの検討を進めていますが、GMP用途における耐久性や耐薬品性には課題が残ります。ライフサイクル調査によれば、材料選択の最適化によりCO2排出量を39%削減できる可能性が示されていますが、費用対効果についてはさらなる検証が必要です。

セグメント分析

pHセンサーは2025年の収益の23.02%を占め、シングルユースバイオプロセッシング用プローブおよびセンサー市場において最大の製品カテゴリーとなっています。この需要は、哺乳類細胞培養における厳密なpH制御に関する規制の期待に根ざしています。ハミルトンのガンマ線滅菌OneFermシリーズは、24ヶ月間の保存に耐える、事前校正済みのガラス電極に対する市場の嗜好を反映しています。このセグメントは、使い捨てプローブによってキャリーオーバー汚染を防止し、洗浄の検証費用を削減できるマルチバッチ製造の増加によってさらに支えられています。

溶存酸素センサーは、CAGR 14.62%の成長が見込まれています。溶存酸素および温度センサーは、プロセスを保護する必須アイテムとして安定した需要を維持しており、圧力および導電率センサーは、ニッチな精製およびろ過ステップを対象としています。寿命パラメータを予測するインテリジェントセンサー管理ソフトウェアは、プローブのファミリー全体にバンドルされており、クロスセリングの機会を強化しています。継続的な改善により、使い捨てのバイオプロセッシングプローブおよびセンサー市場は、確立されたブランドにとって高い切り替えコストを維持しています。

電気化学式設計は2025年に36.21%のシェアを占め、メーカーがメンテナンスフリー測定を支持する中、年間11.92%の成長が見込まれます。溶存酸素用蛍光消光法は応答速度が速く、ガンマ線誘起ドリフトに耐性を持つため、信頼性に関する核心的な懸念事項を解決します。

多波長プローブはpH、酸素、バイオマス分析を単一ポートに統合し、個別化治療生産に関連するコンパクトバイオリアクターのヘッドスペースを解放します。容量式およびインピーダンス式センサーはニッチながら、高度な糖鎖プロファイリングのためのラベルフリーモニタリングを提供します。光学技術の進歩は総合的に、自律プラント構想を支える高密度データ収集へとシングルユースバイオプロセッシング用プローブおよびセンサー市場を推進するでしょう。

地域別分析

北米は2025年の収益の41.35%を占め、PAT推進におけるFDAの主導的役割と、現地サプライチェーンを強化するサーモフィッシャー社の20億米ドル規模の国内拡張計画に支えられています。カナダのケベック州におけるバイオロジクス回廊やメキシコの受託製造クラスターも貢献しており、NAFTAによる消耗品貿易の円滑化を活用しています。連続製造の早期導入がセンサーのベースライン需要を押し上げ、同地域はシングルユースバイオプロセッシング用プローブおよびセンサー市場のイノベーション最前線に留まっています。

欧州は第2位を占め、EMAとFDAの規制調和の恩恵を受けております。ドイツの機器メーカーは高精度光学機器を供給し、英国は細胞・遺伝子治療インフラへの投資を加速させております。循環型経済指令がリサイクル可能なハウジングの研究開発を促進し、同地域を持続可能なシングルユース形式の試験場として位置づけております。南欧諸国はEU復興基金を活用し、既存プラントをディスポーザブル設備で近代化することで成長見通しを支えております。

アジア太平洋地域は最も成長が速い地域であり、2031年まで年間12.05%の拡大が見込まれます。中国政府による国内バイオ医薬品・バイオシミラー生産への優遇措置と、韓国における6,100平方メートルのCytiva施設の稼働が、生産能力拡大の基盤となっています。日本の成熟した規制枠組みはハイエンド光学プローブを要求する一方、インドの受託サービスプロバイダーはコスト最適化パッケージを好みます。オーストラリアとシンガポールは活発なバイオテックエコシステムを通じて需要を拡大しています。その他の地域では、UAEとレジリエンス社の提携が新たな湾岸地域の参入を示し、ブラジルの製剤プラントがラテンアメリカでの普及を牽引し、これら全体がシングルユースバイオプロセッシング用プローブおよびセンサー市場の足跡を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ステンレス鋼製プローブ・センサーに対する商業的優位性

- アジア・中東・北アフリカ地域における低資本支出型グリーンフィールド生物製剤生産能力拡張

- 分散型ワクチン製造拠点にはモジュール式SUモニタリングが求められます

- FDAおよびEMAガイドラインにおけるPAT義務化がリアルタイムSUセンサー導入を加速

- 印刷可能な薄膜センサーチップの統合により、部品原価(BOMコスト)を従来のガラスプローブを下回る水準に低減

- AI駆動型連続バイオプロセスには、多パラメータ単回使用センサーアレイが必要です

- 市場抑制要因

- EU及びカリフォルニア州におけるプラスチック廃棄物規制の強化が廃棄コストリスクを高める

- 特殊フッ素樹脂原料へのサプライチェーン依存度

- ガンマ線照射を受けた光学プローブの較正ドリフトが長期キャンペーンにおける再利用を制限

- 既存プラントにおけるレガシーDCS/SCADAとのデータ統合ギャップ

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- pHセンサー

- 溶存酸素センサー

- 圧力センサー

- 温度センサー

- 導電率センサー

- 流量計・センサー

- その他のタイプ

- センサー技術別

- 電気化学

- 光学および蛍光

- MEMSベースの圧力・温度センサー

- その他の技術

- ワークフロー別

- 上流工程

- 下流工程

- エンドユーザー別

- バイオ医薬品メーカー

- 受託製造機関(CMO)および受託研究機関(CRO)

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Sartorius AG

- Danaher Corporation(Cytiva)

- Merck KGaA(MilliporeSigma)

- Pall Corporation

- PreSens Precision Sensing GmbH

- METTLER TOLEDO(Intelligent Sensor Solutions & PendoTECH)

- Hamilton Company

- Broadley-James Corporation

- Parker-Hannifin Corporation

- Dover Corporation(Malema)

- Equflow BV

- Avantor, Inc.

- Eppendorf AG

- Endress+Hauser Group

- Emerson Electric Co.

- Finesse Solutions

- Flownamics Analytical

- Watson-Marlow Fluid Technology

- CerCell AS