ソリッドグレード熱可塑性アクリル(ビーズ)樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solid-grade Thermoplastic Acrylic (Beads) Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940743

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

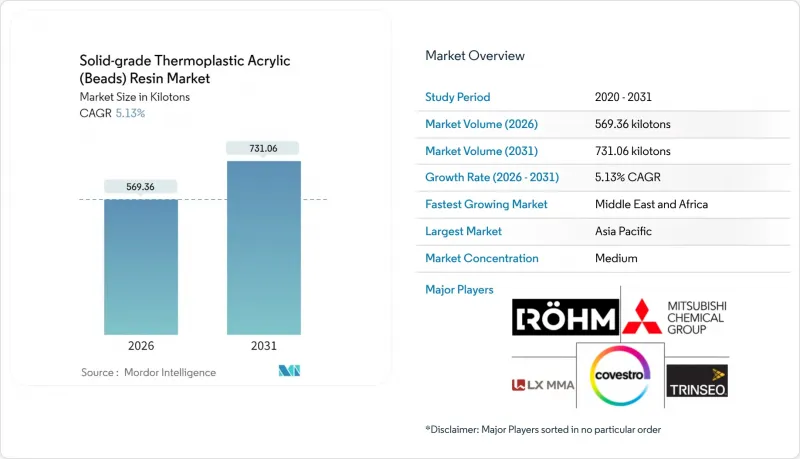

ソリッドグレード熱可塑性アクリル(ビーズ)樹脂の市場規模は、2026年に569.36キロトンに達すると予測されております。

2025年の541.59キロトンから成長し、2031年には731.06キロトンに達する見込みで、2026年から2031年にかけてCAGR5.13%で拡大する見通しです。

この着実な成長は、自動車業界における軽量化要求、粉体塗装への転換増加、大気汚染規制が、コーティング、複合材料、3Dプリントのバリューチェーン全体で調達決定を再構築していることを反映しています。ティア1自動車サプライヤーは、光学透明性を維持しながら車両重量を削減する透明PMMA照明モジュールへの取り組みを進めており、アジア太平洋地域および北米におけるインフラ投資は、信頼できる最終用途の基盤であり続けています。MMA原料価格の持続的な変動が生産者の利益率を試す一方、循環型・再生グレードへの下流需要が、住友化学などの企業による脱重合技術への投資を加速させています。溶剤排出規制やマイクロビーズ規制の強化を背景に、差別化されたアクリルビーズ化学技術が評価される中、欧米の総合メーカーが生産能力を増強し、日本の既存企業が撤退し、中国企業が生産量を増やすことで、競合環境は変化しています。

世界のソリッドグレード熱可塑性アクリル(ビーズ)樹脂市場動向と洞察

アジアおよび北米における塗料・コーティング消費の拡大

アジア太平洋地域における継続的なインフラ投資は、過酷な気象条件や都市汚染に耐える高性能アクリル塗料の需要を高めています。中国の急速な都市化は、塗料に対する堅調な需要の中で供給逼迫を浮き彫りにしています。北米では、米国大気浄化法の施行により、配合業者は粘度制御と光沢保持のためにビードグレードアクリルに依存する水性または高固形分システムへと移行しています。この二大陸における並行した需要急増は、複数年にわたる更新サイクルを持続させ、固形グレード熱可塑性アクリル(ビーズ)樹脂市場の拡大を後押ししています。シーラントやエラストマー系塗料などの建設用化学品は、アクリルビーズ需要の二次的な流れを形成していますが、生産能力の増強は需要の伸びに追いついておらず、2025年および2026年においても供給側の価格維持姿勢が維持される見込みです。

自動車業界における軽量・透明PMMA照明モジュールへの移行

電動化目標により、自動車メーカーは安全性やデザイン性を損なわずに車両重量を削減する圧力を受けております。住友化学の化学的再生PMMAは、既にLGディスプレイや日産自動車に採用されており、クローズドループ型持続可能性モデルへの転換を象徴しております。エボニックのプロトタイプPMMAフロントガラスはガラスに比べて軽量化を実現し、透明PMMA構造部品の広範な採用を予見させております。ADASセンサーハウジング、高級ライトガイド、発光バッジの融合により、自動車向け固形グレード熱可塑性アクリル樹脂(ビーズ)の需要は、ベースケース予測を上回る伸びを続けております。2024年末の欧州における一時的な需要減によりMMA価格は緩和されましたが、軽量化という根本的な要請は、材料科学予算をアクリルソリューションへと引き寄せる傾向を継続しております。

MMA原料価格の変動性

プロピレンコストの変動や予期せぬクラッカー停止は、MMA価格の急騰に直結し、樹脂メーカーの利益率を圧迫します。米国スポットMMA価格は2024年4月に急騰した後、下流需要の減速に伴い調整局面に入りました。一方、中国の輸出量はほぼ倍増し、アジアの契約価格に新たな圧力をかけています。これを受けて構造調整が進みました:住友化学はシンガポールのMMAプラントを停止し、三菱化学はルイジアナ州の新規プロジェクトを凍結しました。これらの動きは、ソリッドグレード熱可塑性アクリル(ビーズ)樹脂市場において、原料価格の不安定さが拡張経済性に与える脆弱性を浮き彫りにしています。

セグメント分析

塗料・コーティング分野は、2025年のソリッドグレード熱可塑性アクリル(ビーズ)樹脂市場において52.74%を占めました。これは建築用、工業用、補修塗装用途における本素材の確固たる地位を反映しています。ビーズグレードアクリルは高光沢・耐傷性フィルムを実現し、VOC規制を満たす粉体塗装の基盤となります。このセグメントは、アジア太平洋地域における同時進行のインフラ整備、高性能防水材への高い需要、および粉末塗装の世界の普及から恩恵を受けています。急速に都市化が進む経済圏における省エネルギー建築向けのコイルコーティング需要は、固形グレード熱可塑性アクリル(ビーズ)樹脂市場の規模拡大を安定したペースで牽引し続けています。

軽量構造部品向けアクリル複合樹脂は、2031年までCAGR5.62%で拡大する成長エンジンです。自動車用ヘッドランプレンズ、テールライトハウジング、家電製品では、透明性と耐衝撃性を兼ね備えたPMMAブレンドが活用されています。UV硬化型コーティングは、電子機器や自動車内装向けの急速硬化ソリューションを提供することで、従来のセグメント境界を曖昧にしています。接着剤およびシーラント分野では、耐候性・耐薬品性を備えたビーズグレード樹脂を活用することで、成長率は緩やかながらも安定した収益源を形成しています。VOC(揮発性有機化合物)やマイクロプラスチックに対する規制強化が進む中、配合技術者は持続可能性を損なわずに耐久性を実現するため、革新的なソリッドグレード熱可塑性アクリル樹脂(ビーズ)市場ソリューションに依存しています。

ソリッドグレード熱可塑性アクリル(ビーズ)樹脂市場レポートは、用途別(アクリル複合樹脂、塗料・コーティング、その他用途)、最終用途産業別(建築・建設、自動車・輸送、その他)、配合別(溶剤系、水性、高固形分、UV硬化型)、地域別(アジア太平洋、その他)にセグメント化されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年、アジア太平洋地域は世界の総量の44.90%を占めました。これは中国のインフラブーム、日本のエレクトロニクス産業、韓国の自動車輸出に支えられたものです。国内のMMA価格は供給逼迫の中で上昇し、物流の混乱時においても市場の回復力を裏付けました。複数の中国メーカーが2027年までに供給ボトルネック解消を目的としたMMA/PMMA新規生産能力の増強計画を発表しておりますが、実際の生産量は世界の需要動向に依存します。インドでは進行中の高速道路整備と低価格住宅政策がビードグレードアクリル塗料の新たな需要創出源となり、ASEAN諸国では工場移転の流れが建設・家電消費を促進する恩恵を受けております。

北米市場は住宅建設の回復と自動車メーカーの電動化シフトにより引き続き魅力的です。カリフォルニア州の厳格なVOC規制が高固形分・UV硬化型アクリルシステムの早期導入を促進し、他州も同様の規制を導入したことで、対応可能な需要基盤が拡大しています。ローム社のテキサス州ベイシティ工場増設は、供給ラインの短縮と原料リスクヘッジを目的とした戦略的な米国生産拠点配置の好例です。カナダの塗料需要は省エネ改修インセンティブに連動する一方、メキシコのニアショアリング波は、仕上げや透明レンズにアクリル樹脂を指定する家電・自動車部品工場を促進しています。

欧州の見通しは複雑です。ドイツの自動車産業の低迷により2024年の需要量は抑制される一方、先進的な環境規制がリサイクル・バイオベースアクリルへの転換を加速させています。EU規則2023/2055は化粧品・工業ユーザーに対し生分解性ビーズ代替品の採用を義務付け、特殊品サプライヤーにニッチな成長機会をもたらしています。北欧諸国における持続可能な建築資材の公共調達により、水性アクリル塗料の普及が進んでいます。一方、EU結束基金による支援を受けた東欧のインフラプロジェクトが、ベースライン需要を支えています。中東・アフリカ地域は5.42%という最速の地域CAGRを示しており、GCC諸国の建設多角化とアフリカの都市化が原動力となっています。これにより、ソリッドグレード熱可塑性アクリル(ビーズ)樹脂市場において、まだ初期段階ながらシェアが上昇しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアおよび北米における塗料・コーティング消費量の増加

- 自動車業界における軽量・透明なPMMA照明モジュールへの移行

- 高固形分粉体塗料への世界の転換(VOC規制対応)

- 3Dプリント用フォトレジン調合メーカーによるビーズベースレオロジー調整剤の採用

- 化粧品におけるPEマイクロプラスチック代替としてのバイオ機能性PMMAマイクロビーズ

- 市場抑制要因

- MMA原料価格の変動性

- EUおよび中国における溶剤排出量規制・マイクロビーズ規制の強化

- コスト競争力のあるスチレン系代替品(ASA/ABS)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 用途別

- アクリル樹脂複合材

- 塗料およびコーティング

- コイルコーティング

- 工業用コーティング

- 建築用コーティング

- 輸送用コーティング

- その他の用途

- 最終用途産業別

- 建築・建設

- 自動車・輸送機器

- 電気・電子機器

- 医療・ヘルスケア

- 消費財

- 製品形態別

- 溶剤系

- 水性

- 高固形分

- UV硬化型

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Allnex GMBH

- BASF

- Chansieh Enterprises Co. Ltd.

- CHIMEI

- Covestro AG

- Dow

- Heyo Enterprises Co. Ltd.

- Kolon Industries, Inc.

- LG MMA

- Lucite International Alpha B.V.

- Makevale Group

- Mitsubishi Chemical Corporation

- Pioneer Chemicals Co. Ltd.

- Polyols & Polymers Pvt. Ltd.

- Rohm GmbH

- Sumitomo Chemical Co., Ltd.

- Suzhou Direction Chemical Co. Ltd.

- Trinseo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日