|

市場調査レポート

商品コード

1940737

全身麻酔薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)General Anesthesia Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 全身麻酔薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

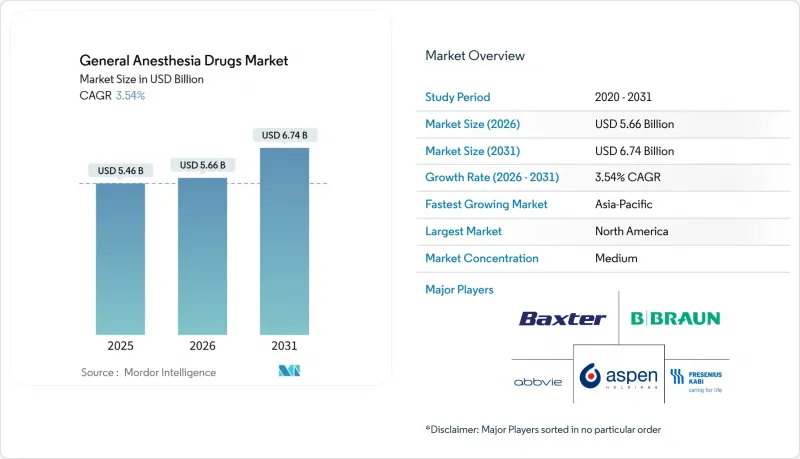

全身麻酔薬市場は、2025年の54億7,000万米ドルから2026年には56億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.54%で推移し、2031年までに67億4,000万米ドルに達すると予測されております。

この着実な拡大は、世界の手術件数の増加、人工知能搭載のクローズドループ投与システムの普及拡大、そして迅速な回復を促す薬剤を好む外来手術センターの段階的な展開によって支えられています。病院管理者は、環境目標の達成と患者処理能力の向上を図るため、全身静脈麻酔(TIVA)プロトコルへの移行を加速させています。一方、主要な揮発性薬剤の持続的な不足は、調達戦略に混乱を引き起こし続けています。シプロフォルやレミマゾラムといった新規分子が規制当局の承認を得て既存薬剤の収益を侵食するにつれ、競合環境も変化しています。これらの要因が相まって、全身麻酔薬市場全体において製剤ポートフォリオ、商業的提携、地域別需要パターンが再構築されつつあります。

世界の全身麻酔薬市場の動向と洞察

新規麻酔薬および製剤の承認

シプロフォールおよびレミマゾラムの迅速な承認により、麻酔科医の治療選択肢が拡大し、注射部位痛の発生率が77.1%から18.0%に低下するとともに、高齢者患者における優れた心血管安定性が提供されています。米国食品医薬品局(FDA)による2025年のJOURNAVX(スゼトリジン)承認は、全身麻酔プロトコルを補完する非オピオイド系周術期鎮痛剤への広範な転換を裏付けています。アンニール社による2024年の単回投与用プロポフォールバイアル発売は、繰り返される供給不足の緩和を目的としており、年間3億1,400万米ドルの収益創出が見込まれています。これらの承認は総合的に、有効な静脈内投与オプションの選択肢を拡大し、競合を激化させ、全身麻酔薬市場全体におけるイノベーションの水準を引き上げるものです。

外来手術センターの採用拡大

米国における外来手術センター(ASC)の支出額は、2022年にメディケアの従量制サービス受益者330万人に対し61億米ドルに達し、このセグメントの収益基盤は2021年の370億米ドルから2028年までに590億米ドルへ拡大する見込みです。CMS(米国医療保険・医療サービスセンター)が支援するNOPAIN法により、2025年1月よりEXPARELなどの非オピオイド鎮痛剤に対して独自の償還が認められることとなり、外来診療環境における迅速回復麻酔プロトコルの経済的合理性がさらに高まります。こうしたASCの拡大に伴い、シプロフォールなどの即効性薬剤への需要が高まっており、全身麻酔薬市場全体で測定可能な販売量の増加を牽引しています。

環境規制による揮発性薬剤の不足

英国国民保健サービス(NHS)によるデスフルランの段階的廃止と欧州委員会の規制見直しにより、過去10年間で世界の吸入麻酔薬排出量は27%削減されました。同時に、フッ化水素放出リスクを理由としたゲティンゲ社のセボフルラン蒸発器など、機器のリコールが相次ぎ、サプライチェーンへの圧力を増大させています。このため、病院では在庫確保やTIVA(全身麻酔薬市場全体における揮発性収益の伸びを鈍化させる)への移行が進められており、一般麻酔薬市場全体の揮発性収益の伸びを鈍化させています。

セグメント分析

2025年時点でセボフルランは全身麻酔薬市場シェアの36.78%を維持しましたが、プロポフォールは2031年までにCAGR4.65%で拡大すると予測されており、TIVAプロトコルへの決定的な移行を反映しています。プロポフォール系製剤の市場規模は、シプロフォールが非劣性を示しつつ注射部位の疼痛発生率を大幅に低減させることから、さらに拡大が見込まれます。デクスフルランは欧州における環境規制による販売禁止が迫っているため、依然としてマイナス成長が続く見通しです。一方、デクスメデトミジンとレミフェンタニルは、特定の処置に特化したニッチ市場を維持しています。2024年に発生したデクスメデトミジンの規制上の販売中止は供給を一時的に逼迫させましたが、長期的な需要に重大な変化をもたらしませんでした。中国におけるミダゾラムの規制強化は、同様の規制負担なく迅速な回復を提供するレミマゾラムへの移行を促進しています。ケタミンとエトミデートは安定した小規模セグメントを維持しており、エトミデートは定期的な供給不足があるもの、血行動態が不安定な症例には不可欠です。

背景にある促進要因としては、環境規制の強化、静脈内投与剤に関連する免疫調節効果への関心の高まり、AI駆動型輸液ポンプの運用効率性が挙げられます。これらの動向が相まって、静脈内投与への転換が定着し、進化する全身麻酔薬市場におけるプロポフォールの主導的役割が強化されています。

2025年時点で吸入麻酔薬は全身麻酔薬市場の58.41%を占めていましたが、静脈内投与は5.88%のCAGRを示しており、精密制御された輸液への選好が加速していることを示唆しています。静脈内製品の全身麻酔薬市場規模は、脳波(EEG)に基づく深度指標に応じて投与量を自動調整する閉ループシステムの恩恵を受けており、この機能は揮発性薬剤では再現できません。排出削減義務とハロゲン化ガスの供給不安定化により、病院はTIVAを臨床上の贅沢品ではなくコンプライアンス戦略として位置付ける必要に迫られています。

揮発性ガス回収技術の実効効率は25~73%にとどまり、本格的な対策としての実用性に限界があるため、間接的に静脈内投与の需要拡大を支えています。さらに、新たな臨床研究では、静脈内麻酔が術後悪心(術後吐き気)の軽減、認知機能回復の促進、炎症マーカーの低減と関連していることが示されています。こうした医療面および規制面の追い風により、全身麻酔薬市場全体において、静脈内投与は吸入経路を凌駕する成長を継続する見込みです。

地域別分析

北米は2025年に全身麻酔薬市場収益の37.84%を占め、先進的な外科インフラ、AI駆動型投与システムの早期導入、支援的な償還政策を反映しています。FTCによる米国麻酔パートナーズ社に対する訴訟に象徴される連邦政府の統合監視は、将来の統合戦略を抑制する可能性がありますが、数量成長を阻害する可能性は低いと考えられます。2022年には米国の施設の78%が人員不足を報告するなど、労働力不足が深刻化しており、医療従事者の負担を安全に軽減できる自動化ソリューションへの投資が加速しています。

アジア太平洋地域は2031年までCAGR5.19%で最も急速に成長する地域です。手術件数の増加、手術室のアップグレードを促す政府のインセンティブ、揮発性麻酔薬排出削減を目指す国家政策が成長を牽引しています。中国ではミダゾラムが第一類麻薬に指定されたことで、臨床医は既にレミマゾラムへの移行を進めており、インドでは段階的なGMP準拠プログラムにより、供給を阻害することなく製造品質の向上を図っています。欧州では持続可能性政策によるデスフルランの段階的廃止が機会と制約の両面をもたらしています。英国国民保健サービス(NHS)は2024年に完全廃止を完了し、欧州連合(EU)全体では2026年までの地域全体での禁止を検討中です。ドイツやスカンジナビアの病院は揮発性ガス回収システムの試験運用を主導していますが、100%未満の回収効率では全身麻酔(TIVA)が主要なコンプライアンス手段であり続けると認めています。フレゼニウスなどの欧州サプライヤーは、厳しい規制状況にもかかわらず、2025年第1四半期に7%の収益成長を達成したことからも明らかなように、注射剤ラインの拡充で対応しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新規麻酔薬・製剤の承認と発売

- 外来手術センターの普及拡大

- 新興市場における全身静脈麻酔(TIVA)プロトコルの普及拡大

- AI搭載クローズドループ麻酔投与システムが症例当たりの薬剤消費量を増加させる

- 外科手術件数の増加

- 低流量麻酔の使用拡大が先進的吸入麻酔薬の需要を牽引

- 市場抑制要因

- 環境規制による揮発性薬剤の不足

- 厳格な規制審査と承認遅延

- 副作用および術後合併症

- 局所麻酔および非オピオイド鎮静技術の台頭

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 薬剤タイプ別

- プロポフォール

- セボフルラン

- デスフルラン

- デクスメデトミジン

- レミフェンタニル

- ミダゾラム

- エトミデート

- ケタミン

- その他の医薬品

- 投与経路別

- 吸入

- 静脈内投与

- 用途別

- 一般外科

- がん外科手術

- 心臓外科手術

- 整形外科用人工関節

- 脳神経外科

- その他のアプリケーション

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Baxter International Inc.

- Fresenius SE & Co. KGaA

- Pfizer Inc.

- Hikma Pharmaceuticals plc

- Paion AG

- Aspen Pharmacare Holdings Ltd.

- Piramal Critical Care

- Endo International plc(Par)

- AVET Pharmaceuticals Inc.

- B. Braun Melsungen AG

- Dr. Reddy's Laboratories Ltd.

- Glenmark Pharmaceuticals

- Sandoz(Novartis Generics)

- Jiangsu Hengrui Medicine Co.

- Maruishi Pharmaceutical Co.

- Sagent Pharmaceuticals

- Jiangsu Nhwa Pharmaceutical Co.

- Safeline Pharmaceuticals

- Mylan N.V.(Viatris)