ドキュメントスキャナー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Document Scanner - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940733

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

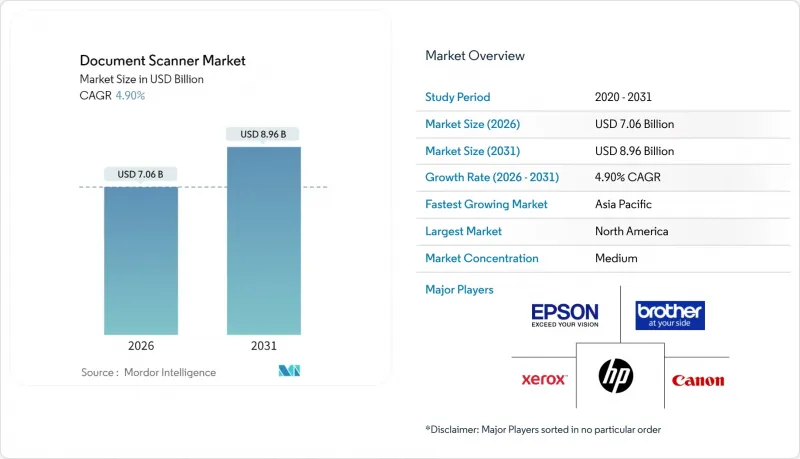

2026年のドキュメントスキャナー市場規模は70億6,000万米ドルと推定され、2025年の67億3,000万米ドルから成長が見込まれます。

2031年までの予測では89億6,000万米ドルに達し、2026年から2031年にかけてCAGR4.9%で拡大する見通しです。

拡大は、特に政府の電子記録プログラムやBFSI(銀行・金融・保険)分野の顧客確認(KYC)自動化など、高精細イメージングを必要とする企業デジタル化義務によって支えられています。ハイブリッドワークの導入により分散型スキャンが最前線に留まっていますが、2024年に前年比5%減少した職場の紙使用量の縮小に対応する必要があります。競合戦略では垂直統合が重視され、ベンダーは部品供給の確保とソフトウェアエコシステムの拡大のために補完的なスキャナー製品ラインを取得しています。成長機会は、高容量生産ユニット、遠隔勤務者向けポータブルデバイス、スキャナーをサービスプラットフォームに変革するクラウド型サブスクリプションモデルに集中しています。CISイメージセンサーを巡るサプライチェーン監視の強化と、モバイルカメラへの代替増加が、最も差し迫った運営上のリスクとなっています。

世界のドキュメントスキャナー市場の動向と洞察

ハイブリッドワークの急速な普及が分散型スキャニングを促進

ハイブリッド勤務モデルは、集中型環境とリモート環境の両方で機能する柔軟なキャプチャツールの需要を加速させています。ガートナー社は、2025年までに世界の知識労働者の39%がハイブリッド勤務を継続すると予測しており、米国では70%を超える参加率が見込まれています。企業はこれに対応し、Wi-Fi、セキュアなクラウド接続機能、モバイルアプリを統合したスキャナーを導入することで、ユーザーが場所を問わずワークフローを開始できるようにしています。ベンダー各社は、AI-OCRエンジンの改良によりメタデータ抽出の自動化と手動入力の最小化を進めており、これはデジタル化後も依然として手動データ入力に依存する58%の組織に対応するものです。企業がコンプライアンスプロトコルを従業員の自宅環境まで拡大する中、シングルパス両面スキャンワークフロー、自動給紙装置、組み込み型暗号化機能を備えたデバイスが不可欠となっています。この動向により、ドキュメントスキャナー市場は、今日の分散型ワークフローの性質を反映した、多機能かつ接続性に優れたモデルへと向かっています。

政府の電子記録義務化がアーカイブ事業を加速

アジア太平洋地域の政府は、従来の紙文書を検索可能なデジタルリポジトリへ変換するため、多額の予算を割り当てています。インドの「デジタル・インディア」構想はサービスの90%デジタル化を目標とし、日本のDXプログラムは省庁横断的なアナログワークフローの効率化を図っています。こうした義務化により機械可読出力が必要となり、高度なOCR、バーコード認識、安全なメタデータタグ付け機能を備えたスキャナーの需要が高まっています。アジア開発銀行によれば、2019年の地域デジタルプラットフォーム収益は1兆8,200億米ドルに達し、インフラ整備の好環境が示されています。調達仕様書では暗号化、監査証跡、コンテンツ管理システムとの相互運用性が常時要求され、ターンキー方式のコンプライアンスソリューションを提供するベンダーが評価されています。その結果、機関が集中型バックファイル変換とフロントオフィスの市民サービス需要のバランスを取る中、大判生産用スキャナーと分散型フリートの両方が普及しています。

モバイルカメラによるキャプチャがエントリーレベルスキャナーの市場を侵食

スマートフォンアプリケーションは現在、単一ワークフローで高解像度キャプチャ、OCR、電子署名、PDFエクスポートを実現します。iOS向けMobiScanはこの進歩を体現し、スマートフォンを時折利用するユーザー向けのポケットスキャナーとして位置付けています。コスト重視の消費者や零細企業はハードウェアのアップグレードを先送りし、低容量デバイスの出荷台数を減少させています。バッチ処理、安定した照明、安全なネットワーク統合といった制約は依然として専用スキャナーを有利にしますが、利便性の差は各リリースサイクルごとに縮まっています。ベンダーは両面ADF、IDカードスロット、クラウド直結コネクターなどの付加価値機能をバンドルすることで対応していますが、差別化が最小限の300米ドル未満の価格帯ではカニバリゼーションが継続しています。この抑制は個人向けおよびSOHOカテゴリーの販売台数に最も重くのしかかり、市場参入企業は中価格帯および専門的なニッチ市場への再注力を促されています。

セグメント分析

2025年のドキュメントスキャナー市場において、シートフィードスキャナーは45.40%のシェアを占めました。これは、床面積を消費せずにハイブリッドワークフローに対応する自動給紙装置(ADF)の普及が後押ししています。収益成長は、高速モーターと耐久性のあるローラーにより60万印字を超える稼働サイクルを実現したことで、総所有コスト(TCO)の優位性が顕著に表れています。多くの企業では、デスクトップと部門単位のスキャンを統一されたフリート管理コンソールで統合するため、この構成を標準化しています。一方、携帯型サブセグメントは、テレワーカー、営業担当者、フィールド技術者が外出先で領収書や契約書をスキャンする需要により、2031年までCAGR5.18%で成長すると予測されています。ベンダー各社はリチウムイオン電池、USB-C電源供給、Wi-Fi Directを統合し、300dpiの高精細度を維持しつつモバイル利用を簡素化しております。企業が本社にシートフィード型主力機を導入し、遠隔スタッフにポータブル機を配備するクロスセリング機会が豊富に存在し、ドキュメントスキャナー市場全体でのエコシステムへの囲い込みを強化しております。

ユーザー体験が製品開発の指針となります。タッチスクリーン表示、音声プロンプト、事前設定ジョブボタンにより学習曲線が短縮され、ヘルプデスク対応件数削減というIT部門の要請にも合致します。AI強化型スキュー補正、空白ページ削除、バーコード分離機能により下流工程のエラーが減少し、手動による品質保証工程を最大40%削減可能です。この動向は「スキャンから処理へ」のモデルと合致し、メタデータがERP、CRM、EHRシステムへ直接統合されます。シートフィード型は生産性面で優位性を維持する一方、ポータブルモデルは医療、訪問診療、保険査定、法的調査の現場業務など新たなユーザー層を開拓します。デバイスとクラウドソフトウェア間の相互運用性を重視するプラットフォーム思考へ進化するドキュメントスキャナー市場において、両形態は共存していくでしょう。

2025年に金融サービス業界(BFSI)が売上高の28.60%を占める背景には、本人確認(KYC)、不正防止、融資審査書類において改ざん防止機能を備えた画像処理を義務付ける規制枠組みが存在します。銀行では支店バックオフィスや処理拠点に中~高容量機種を導入し、パスポートやエンボス加工ID対応のためフラットベッドモジュールを統合するケースが多数見られます。コンプライアンス監査ではエンドツーエンド暗号化と保管履歴記録が義務付けられており、FIPS認証済みファームウェアを提供するベンダーへの調達を促進しています。一方、医療分野では、電子健康記録の相互運用性と遠隔医療の拡大に伴い、2031年までにCAGR5.08%という最高成長率が予測されています。病院グループでは、手首バンド、保険証、複数部構成の同意書などを、原本を損傷することなくスキャン可能なHIPAA準拠デバイスが求められています。

文書イメージングは収益サイクル管理の基盤でもあり、正確な請求処理には判読可能な診断結果や署名が不可欠です。小児科診療所や在宅医療機関では、診療現場で受付書類を撮影する軽量ポータブルデバイスの導入が進み、分野横断的な融合が顕著です。教育機関、政府機関、ITサービス分野も需要を支えており、職員記録、試験問題、サービス文書のスキャンに活用されています。各分野が求める独自機能の優先順位--法的開示のためのOCR精度、保険加入手続き用のカードスロット、技術図面用の長文書モード--が、専門SKUの多様化を促進し、ドキュメントスキャナー市場の商品化に対する強固な基盤を築いています。

地域別分析

北米地域は2025年に33.50%の収益シェアを占めており、これは成熟したITインフラと、BFSI(銀行・金融・保険)および医療分野における堅牢なコンプライアンス要件に支えられています。企業では、電子健康記録(EHR)や銀行プラットフォームと連携するネットワーク接続型・クラウド対応ユニットを導入しており、機能セットがAI駆動型自動化へ進化するにつれ、持続的な更新サイクルが促進されています。ソフトウェアバンドリングが調達を主導し、スキャナーはより大規模なデジタル化プロジェクトやマネージドプリント契約に組み込まれるケースが多く見られます。政府の近代化助成金は、特に数十年にわたるマイクロフィルムや紙のアーカイブを検索可能なデータベースへ変換する機関において、さらなる需要を喚起しています。

アジア太平洋地域は圧倒的な勢いを示し、2031年まで増分収益の大部分を占めます。インドの「デジタル・インディア」政策と中国のペーパーレスオフィス政策が、毎分300枚のスループットとマルチフィードMICRキャプチャ機能を備えた高生産性スキャナーの一括調達を促進します。日本と韓国では、機械学習と高度なイメージング技術を融合したインテリジェント文書処理が重視され、ベンダーに対しファームウェアベースのAI提供が求められています。これによりサーバーの演算ボトルネックが解消されます。段階的な価格モデルは多様な予算に対応し、地方診療所向けのエントリーレベルUSBスキャナーから、大都市金融センターにおける企業向け大規模導入までをカバーします。

欧州ではコンプライアンスと持続可能性のバランスが取られています。GDPRによる現地データ保管義務化により、クラウドアップロード前のデバイス内OCR処理や暗号化ストレージへの関心が高まっています。企業の持続可能性目標は、TECベンチマークに基づく再生プラスチック採用と省エネルギー需要を牽引しています。ドイツ、フランス、英国が導入を主導する一方、南欧諸国では資本制約を回避するためクラウド型キャプチャサービスを活用しています。ブレグジットによりデータ転送規則が分岐し、柔軟な導入形態が促進されています。東欧の成長はEU資金によるデジタル化助成に起因し、現地言語パックとキリル文字OCRモデルに最適化された中容量デバイスにとって有望な市場を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークの急速な普及が分散型スキャニングを促進

- 枚送式モデルにおける価格性能比の急激な向上

- 政府の電子記録義務化がアーカイブプロジェクトを加速

- BFSI分野におけるKYC自動化には高精細画像が不可欠です

- クラウドスキャナー・アズ・ア・サービスのサブスクリプションにより設備投資を削減

- AIベースの品質管理がOCR精度基準を引き上げる

- 市場抑制要因

- モバイルカメラによるキャプチャがエントリーレベルスキャナーの市場を侵食

- 職場における紙の使用量の減少(前年比約5%減)

- CISイメージセンサーのサプライチェーン変動性

- クラウドキャプチャにおけるデータ主権の障壁

- 業界価値/バリューチェーン分析

- マクロ経済要因の影響

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フラットベッド

- 枚給式

- 生産/高速

- ポータブル/ハンドヘルド

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- 政府

- ヘルスケア

- 情報技術および通信

- 教育

- サービスビューローおよびBPO

- スキャナー速度クラス別

- 低容量(30 ppm未満)

- 中容量(30~60 ppm)

- 高容量(60 ppm以上)

- 接続方法/展開別

- USB接続のみ

- ネットワーク接続(Ethernet)

- ワイヤレス/クラウド対応

- スタンドアロン型タッチスクリーン

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ricoh Company, Ltd.

- Canon Inc.

- Seiko Epson Corporation

- Eastman Kodak Company

- HP Inc.

- Brother Industries, Ltd.

- Xerox Holdings Corporation

- Plustek Inc.

- Panasonic Holdings Corporation

- Visioneer, Inc.

- Avision Inc.

- OPEX Corporation

- Raven LLC

- Mustek Systems Inc.

- ABBYY Solutions Ltd.

- Scan-Optics LLC

- Image Access GmbH

- UMAX Technologies, Inc.

- Lexmark International, Inc.

- Kyocera Document Solutions Inc.

- Sharp Corporation

- Fujitsu Limited

- The Crowley Company

- Contex A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日