|

市場調査レポート

商品コード

1940724

コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Consulting Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンサルティングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 151 Pages

納期: 2~3営業日

|

概要

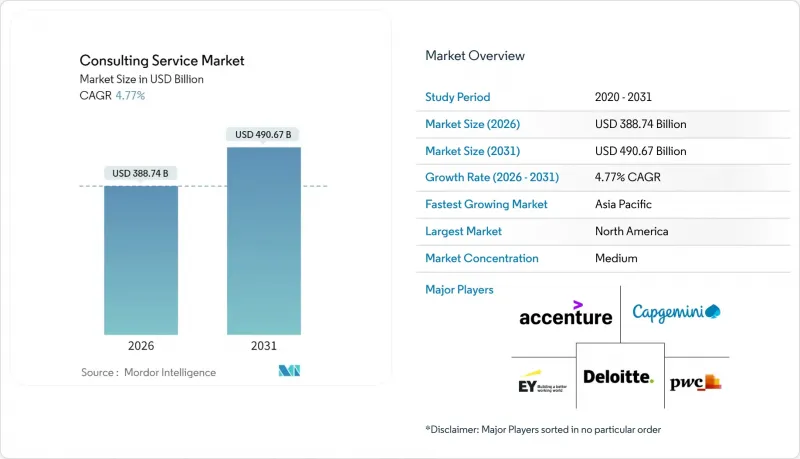

コンサルティングサービス市場は、2025年の3,710億4,000万米ドルから2026年には3,887億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.77%で推移し、2031年までに4,906億7,000万米ドルに達すると予測されております。

市場の安定した拡大は、従来のアドバイザリー業務から、テクノロジーを活用した成果重視のエンゲージメントモデルへの決定的な転換を反映しています。デジタルトランスフォーメーションに対する取締役会レベルの緊急性、環境・社会・ガバナンス(ESG)パフォーマンスに対する規制当局の監視強化、サイバーリスクの深刻化が、企業支出を高付加価値コンサルティングサービスへと導いています。大手企業は、人工知能(AI)、クラウド移行、エネルギー転換における専門知識の不足を補う買収を通じて能力セットを拡大しています。一方、専門特化型企業は、深い専門知識と俊敏な提供体制を武器に案件を獲得しています。オンサイトとバーチャル提供を組み合わせたハイブリッド型エンゲージメントモデルが標準化されつつあり、企業は世界の人材へのアクセス、プロジェクトコストの削減、出張に伴うカーボンフットプリントの低減を実現しています。競合上の差別化は、独自プラットフォーム、データ駆動型調査手法、そして報酬を測定可能な顧客成果に結びつける実証可能なインパクト指標にかかっています。

世界のコンサルティングサービス市場の動向と洞察

デジタル変革の加速化

企業は複数年にわたる近代化プログラムを短期サイクルに圧縮しており、クラウド移行、データ近代化、大規模な高度な分析を統合的に推進できるコンサルタントへの需要が高まっています。業界特化型クラウドソリューションはセクター固有のカスタマイズを可能にし、コンサルタントはプロセス再設計と技術導入を融合させる必要に迫られています。医療提供者は遠隔医療エコシステムを導入し、製造業者は予知保全のためのセンサーを組み込み、金融機関はリアルタイム決済基盤を展開しています。コンサルティング企業は、アーキテクチャ設計、データ移行、コンプライアンス整合性をカバーする業界特化型クラウド実践で対応し、純粋な戦略アドバイザーから実行パートナーへと自らの位置付けを再構築しています。この転換により、初期変革フェーズに続くマネージドサービスからの長期的な継続的収益が向上します。

パンデミック後の業務効率化への注目の高まり

供給側のインフレと賃金圧力による利益率の低下を受け、コスト抑制は引き続き取締役会の優先課題です。組織はコンサルティング契約に対し定量的な投資対効果を求め、処理能力向上・自動化推進度・運転資金解放に連動した成果連動型料金モデルが促進されています。業務委託はプロセスマイニング、インテリジェントオートメーション、ハイブリッド型労働力のリーン再構築を中心に展開される傾向が強まっています。コンサルタントは主要業績評価指標をリアルタイムで追跡するパフォーマンスダッシュボードを組み込み、透明性を確保し意思決定を加速させます。この成果重視の姿勢により、コンサルティング会社は任意支出項目ではなく価値創造パートナーとしての地位を確立し、コスト意識の高いクライアントにおけるウォレットシェアを強化しています。

クライアントのコスト削減と社内能力構築

経済的な慎重さから、企業は外部支出を戦略的ギャップのみに再配分し、日常的なアドバイザリー機能は社内の専門センターが吸収する傾向にあります。選択的ソーシング戦略は価値獲得を重視し、コンサルタントは独自ツール、業界ベンチマーク、成果保証による差別化を迫られています。同時に、企業は共同ソーシングモデルを提供し、コンサルタントをクライアントチームに組み込んで知識移転と能力成熟の加速を図り、予算制約下でも業務機会を維持しています。

セグメント分析

2025年、オペレーションコンサルティングはコンサルティングサービス市場シェアの28.94%を占め、製造業、小売業、エネルギー分野におけるプロセス最適化の持続的な需要を裏付けています。テクノロジーアドバイザリーは、企業がAIガバナンス、クラウド変革、サイバーレジリエンスの専門知識を求める中、CAGR6.29%で拡大しています。市場はテクノロジーと伝統的な経営アドバイザリーの融合の恩恵を受けており、企業は戦略立案、実装、マネージドサービスにまたがるエンドツーエンドの能力への投資を促進しています。テクノロジーアドバイザリーの案件では、クラウド移行ロードマップとサイバーセキュリティ対策、データ近代化の青図を組み合わせるケースが増加しています。企業は独自開発のアクセラレータを統合し、タイムラインの短縮とリスク低減を図るとともに、マネージドクラウド運用を通じて継続的収益を生み出しています。オペレーションズコンサルティングは、デジタルツイン、プロセスマイニング分析、ロボティックプロセスオートメーションを従来のリーンツールキットに組み込むことで、その重要性を維持しています。オペレーションズとテクノロジー業務間のクロスセルは、顧客の総支出額におけるシェアを拡大し、コンサルティングサービス市場が統合型変革ソリューションへと移行していることを示しています。

ヘルスケア・ライフサイエンス分野はCAGR6.63%と予測され、デジタル治療、遠隔患者モニタリング、AI支援創薬が事業モデルを変革する中、他業種を凌駕する成長が見込まれます。BFSI(銀行・金融・保険)分野は2025年時点でコンサルティングサービス市場規模の22.10%を占め、サイバーセキュリティ対策、規制コンプライアンス、コアバンキングシステム近代化プロジェクトの持続的需要を反映しています。エネルギー・公益事業分野におけるコンサルティング機会は、脱炭素化戦略、送電網近代化、水素エコシステム計画に集中しており、同セクターが多分野にわたるアドバイザリーへの依存を強めていることを裏付けています。

強化されたデータプライバシー規制、患者中心のケアモデル、償還制度の変化が、ヘルスケアコンサルティングの勢いを支えています。企業は規制に関する専門知識と技術導入支援を組み合わせ、電子健康記録のアップグレードやクラウドベースの臨床試験プラットフォームを通じて医療提供者を導いています。金融サービス分野では、リアルタイム決済システム、デジタルID、環境リスクストレステストへの需要が高まっています。ESG開示規則とデータガバナンス基準の収束に伴い、分野横断的な相乗効果が生まれ、市場の対応範囲が拡大しています。

地域別分析

北米は2025年の収益の40.62%を占め、高い技術導入率、連邦政府のサイバーセキュリティ資金、厳格な金融サービス規制に支えられています。米国企業は、AIガバナンスフレームワーク、ゼロトラストアーキテクチャ導入、ESGコンプライアンスロードマップ策定のためにコンサルタントを活用しています。カナダは、資源豊富な経済を活かし、炭素回収や水素パイロット計画の試験運用を行うことで、エネルギー転換コンサルティング分野でニッチな成長を遂げています。気候変動関連の開示義務強化により、両国における長期的なコンサルティング需要が持続しています。

アジア太平洋地域は最も成長が速い地域であり、大規模なデジタルインフラプロジェクト、電子政府イニシアチブ、再生可能エネルギーの拡大に後押しされ、2031年までCAGR6.92%で拡大する見込みです。中国はAIを活用したサプライチェーン最適化と消費者向け銀行業務のデジタル化で地域需要を支えます。日本の産業用ロボットへの注力とシンガポールの金融サービス革新拠点としての地位は、専門コンサルティング企業にとって肥沃な土壌を形成しています。インドでは医療のデジタル化、製造業の自動化、スマートシティ計画が融合し、同地域におけるコンサルティングサービス市場の勢いを強化しています。

欧州はエネルギー転換の必要性、データプライバシー規制、持続可能性におけるリーダーシップを原動力に安定した成長を維持しております。企業持続可能性報告指令(CSRD)により、企業は厳格な報告スケジュールと保証基準を満たすアドバイザーを求める必要が生じております。ドイツとフランスはインダストリー4.0による生産性向上に注力する一方、北欧諸国は循環型経済戦略の先駆者として、革新的な運営モデルの再構築に対する需要を高めております。中東・アフリカ地域では、多様化政策と大規模インフラプロジェクトを活用し、世界のコンサルティング専門知識を誘致しています。一方、南米の天然資源生産国は、世界の競争力を維持するため、ESGおよび業務効率化のロードマップを必要としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流動向- デジタルトランスフォーメーション推進の加速

- 主流動向- パンデミック後の業務効率化への注目の高まり

- 主流動向-ESGおよびリスク管理における規制の複雑化が進展中

- 主流動向- クラウドおよびサイバーセキュリティの急速な普及

- 注目度の低い分野- ジェネレーティブAIガバナンスに関するアドバイザリー需要

- 注目度の低い動向- 取締役会レベルにおけるスコープ3バリューチェーン脱炭素化の圧力

- 市場抑制要因

- 主流- クライアントのコスト削減と社内能力構築

- 主流- 人材不足と賃金上昇

- 注目度の低い動向- 移動を伴うプロジェクトに対するカーボンフットプリントの監視強化

- 注目度の低い課題- 独自コンサルティング資産に関するベンダーロックインの懸念

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- インダストリー4.0およびデジタルトランスフォーメーション実践の影響

- 業界エコシステム分析

- 主要地域別注目エリア

- 経営コンサルティングにおける一般的なビジネスモデル

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- オペレーションズコンサルティング

- 戦略コンサルティング

- 財務アドバイザリー

- テクノロジーアドバイザリー

- 人的資本コンサルティング

- リスク・コンプライアンスコンサルティング

- その他のサービス種別

- クライアント業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- エネルギー・公益事業

- 製造業および自動車産業

- ICT・メディア

- 公共部門

- 消費財・小売

- その他業種

- 提供形態別

- オンサイトコンサルティング

- リモート/バーチャルコンサルティング

- ハイブリッドコンサルティング

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- アジア太平洋(APAC)

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deloitte Touche Tohmatsu Limited

- Accenture plc

- PricewaterhouseCoopers LLP

- Ernst & Young Global Limited

- KPMG International Cooperative

- Capgemini SE

- McKinsey & Company, Inc.

- Boston Consulting Group, Inc.

- Bain & Company, Inc.

- Roland Berger Holding GmbH & Co. KGaA

- A.T. Kearney, Inc.

- Simon-Kucher & Partners Strategy & Marketing Consultants GmbH

- OC&C Strategy Consultants LLP

- Gartner, Inc.

- Tata Consultancy Services Limited

- IBM Consulting(International Business Machines Corporation)

- Booz Allen Hamilton Holding Corporation

- CGI Inc.

- Infosys Consulting(Infosys Limited)

- Oliver Wyman Group(Marsh McLennan)