超音波流量計:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ultrasonic Flow Meters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 218 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940709

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

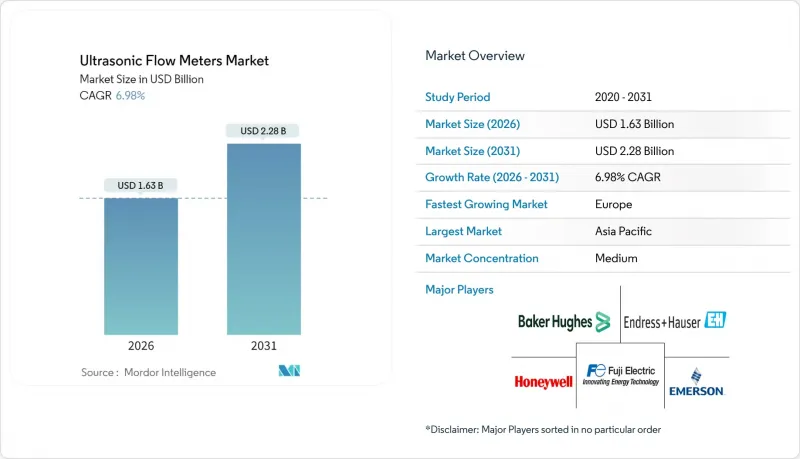

2026年の超音波流量計市場規模は16億3,000万米ドルと推定され、2025年の15億2,000万米ドルから成長が見込まれます。

2031年までの予測では22億8,000万米ドルに達し、2026年から2031年にかけてCAGR6.98%で拡大する見通しです。

大口径ガスパイプラインにおける検針用流量計の導入拡大、老朽化した水道ネットワークにおけるクランプオン型デバイスの改修需要、水素インフラへの初期段階投資が、プロセス産業全体でほぼ二桁に近い需要を持続させています。オペレーターは、差圧式やタービン式流量計と比較して生涯運用コストを削減する、圧力損失ゼロ、予知保全、IIoT統合といった超音波設計を好んでいます。化学処理におけるゼロ液体排出義務や、都市水道システムにおける漏水削減プログラムなど、環境規制が厳格な流量管理を要求する分野では、採用が加速しています。競合上の差別化は、エッジAI診断やマルチパス冗長性など、厳しい取引用流量計測条件下でも±0.15%の再現性を維持する技術にますます焦点が当てられています。

世界の超音波流量計市場の動向と洞察

大口径ガスパイプラインにおける計量用グレード超音波流量計への移行加速

パイプライン事業者はタービン式流量計の段階的廃止を開始しております。超音波式は圧力損失による損失を解消し、コンプレッサーのエネルギー消費を最大15%削減するとともに、最小限のメンテナンスで20年の寿命を実現するためです。マルチパス設計によりAPI準拠の精度を実現し、小容量プローバーによる現場検証を可能にすることで、校正のためのダウンタイムを制限します。この採用は、北米のシェールガス輸送ルートや中東の輸出パイプラインで特に顕著であり、これらの地域では輸送量の変動性により広いレイノルズ数許容範囲が求められています。

水ストレス地域における非侵襲型クランプオン流量計の急速な改修需要

非侵襲型クランプオン装置により、公益事業者はプレストレストコンクリート円筒パイプラインを切断せずに計測機器を設置できます。これにより、壊滅的な破損のリスクを軽減しつつ、新興経済国における処理済み水の損失の20~30%を占める漏水箇所を特定します。自治体プロジェクトでは数週間で数百台のメーターを設置可能であり、地区別計測エリア分析を実現することで、圧力を最適化し、無収益水量を削減します。

従来の差圧式/タービン式メーターと比較した高い初期設備投資額

超音波式設置費用は、試運転と研修を含めると差圧式代替品に比べて3~5倍高く、ライフサイクルの運用コスト削減が見込まれるにもかかわらず、小規模な自治体の予算にとっては課題となります。資金調達の制約により、先進的な診断機能の導入は発展途上地域で遅れており、機能性が先進的な診断機能よりも優先される傾向があります。

セグメント分析

2025年時点の超音波流量計市場シェアにおいて、インライン設計が65.60%を占めました。一方、クランプオン型ユニットは8.18%のCAGRが見込まれており、アジア太平洋地域の公益事業における改修プログラムの拡大を反映しています。クランプオンセグメントは、-200℃から+630℃のプロセス温度範囲に耐えるWaveInjectorトランスデューサハウジングの恩恵を受けています。非侵襲型デバイスは生産停止を回避するため、産業プラントにおける緊急漏洩調査や一時的な監査の需要が加速しています。

第二世代カップリングパッドと自動取付リグにより設置時間が半減し、停止コストが計器価格を上回る環境下での経済的優位性が強化されています。スマートウォータープログラムを試験導入する公益事業者は、クランプオン設置後数ヶ月以内に漏洩率の低減を確認しており、これは投資回収の迅速化と、資本制約環境下における超音波流量計市場のさらなる浸透を後押ししています。

2025年には伝播時間式流量計が82.10%のシェアを占め、2031年までCAGR8.36%で拡大が見込まれます。音速測定能力は水素ガス混合に必要な組成監視を支え、脱炭素化の進展に伴い価値提案を高めています。機械学習によるプロファイル補正により、変動する温度環境下でも±0.5%の精度を維持します。

一方、ドップラー式装置は精度が低いため、汚濁流体環境での使用に限定されています。単一手法の限界が顕著な多相流パイプライン向けには、ドップラーと伝播時間測定を組み合わせたハイブリッドプラットフォームが登場しています。原理を切り替え可能なモジュール式電子機器により、オペレーターは単一の送信機ファミリーで標準化が可能となり、用途の多様化が進む中でも在庫削減が図れます。

地域別分析

アジア太平洋地域は、中国の「一帯一路」パイプラインプロジェクトや高精度計測を義務付けるインドの「スマートシティ構想」に牽引され、2025年の世界収益の41.25%を占めました。日本と韓国の現地メーカーは、IoT対応トランスミッターや温度補償型トランスデューサにより競合力を強化し、地域の供給安定性を高めています。各国政府はインフラ刺激策を廃水再利用に注力しており、これにより自治体プロジェクトにおける超音波流量計の導入が促進されています。

欧州ではEU政策による水素対応パイプライン改修と計量器指令への厳格な準拠が推進され、10.11%のCAGRが見込まれます。ドイツの化学産業拠点では、トン当たりエネルギー消費量削減のためプロセス強化プログラムに超音波流量計を導入。オランダでは所有権級質量調整を要する水素注入パイロット事業を加速中です。地域サプライヤーは垂直統合を活用し、計測機器とクラウド解析を組み合わせ、厳格な持続可能性監査に対応しています。

北米では、シェールガス取引量測定のアップグレードや干ばつ多発地域である西部諸州の水道事業における漏水対策プロジェクトを基盤に、中程度の単一桁成長を維持しています。連邦インフラ法案は、老朽化したダクタイル鋳鉄管にクランプオン式メーターを採用するスマート水道システムの導入を助成しています。南米および中東・アフリカ地域は新興需要圏ですが、DN1000以上の認定校正施設が限られているため、新規パイプラインの認可が遅れるケースが見られます。これに対し、サプライヤーはモバイルプロバイダーや遠隔サポート拠点の展開により、サービス障壁の緩和を図っております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 市場促進要因

- 大口径ガスパイプラインにおける実量取引用超音波流量計への移行加速

- 水ストレス地域における非侵襲型クランプオン式メーターの急速な改修需要

- 水素対応超音波設計は、エネルギー転換における先行者優位性を実現します

- エッジAI自己診断技術により、公益事業者の運用コスト削減と予知保全導入促進を実現

- 化学分野における高精度流量制御の促進要因:ゼロ液体排出(ZLD)政策の義務化

- スマートポンプに組み込まれた超音波送信機により、対象となるOEM市場が拡大しております

- 市場抑制要因

- 従来の差動圧力計・タービン式流量計と比較した高い初期設備投資費用

- 高度な信号処理を伴わない多相流・スラリー環境における精度ドリフト

- 新興地域におけるDN1000以上の認定校正ラボ不足

- 重要インフラにおけるIIoT接続メーターへのサイバーセキュリティ懸念

- 業界サプライチェーン分析

- 規制情勢

- 技術展望(IoT対応、水素対応、AI)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 取付方法別

- クランプオン

- インライン

- 計測技術別

- トランジット時間

- ドップラー

- ハイブリッド/マルチパス

- エンドユーザー業界別

- 石油・ガス

- 上水道および下水道

- 化学および石油化学

- 産業分野(食品飲料、航空宇宙、自動車)

- その他の産業(ライフサイエンス、鉱業・金属)

- 経路数別

- シングルパス

- マルチパス(3パス、4パス、5+パス)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Baker Hughes Company

- Endress+Hauser Group Services AG

- Fuji Electric Co., Ltd.

- Honeywell International Inc.

- Emerson Electric Co.

- ABB Ltd.

- Aichi Tokei Denki Co., Ltd.

- Apator SA

- Arad Group

- Badger Meter Inc.

- Bronkhorst High-Tech BV

- Diehl Metering GmbH

- FLEXIM Instruments GmbH

- Itron Inc.

- Kamstrup A/S

- KOBOLD Messring GmbH

- KROHNE Group

- Landis+Gyr AG

- Mueller Systems LLC

- Neptune Technology Group Inc.

- Omega Engineering Inc.

- SICK AG

- Siemens AG

- Sensus USA Inc.

- WEIHAI Ploumeter Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 218 Pages

- 納期

- 2~3営業日