表面実装技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surface Mount Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940707

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

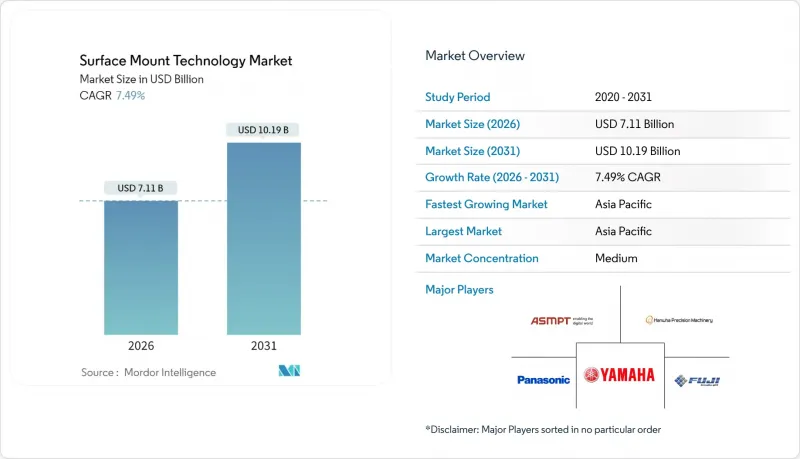

表面実装技術(SMT)市場は、2025年に66億1,000万米ドルと評価され、2026年の71億1,000万米ドルから2031年までに101億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.49%と見込まれます。

この成長軌道を支えているのは、民生機器、電気自動車、産業オートメーションにおける小型化・高密度化された電子機器への需要です。5Gインフラの加速的な展開、人工知能サーバーの成長、エッジおよびIoT製品の普及により、アジア、北米、欧州全域で生産ラインはほぼフル稼働状態を維持しています。自動車メーカーは現在、-40℃から150℃の温度変動に耐えられる自動車グレードのSMTソリューションを要求しており、これにより装置要件はさらに厳格化されています。一方、マイクロLEDやシステムインパッケージ(SiP)の革新により、実装精度の要求は±25μmから10μm未満の領域へと移行しつつあります。半導体や高精度セラミックスを中心としたサプライチェーンの不安定性は、最終市場の健全な基盤にもかかわらず、短期的な生産量の主な制約要因であり続けています。

世界の表面実装技術(SMT)市場の動向と洞察

IoTおよびウェアラブル機器が超高密度PCBの採用を促進

デバイスメーカーは現在、単一のスマートウォッチに1万個以上の積層セラミックコンデンサを搭載しており、5年前の3倍の数となっています。50µm未満の導電トレースや75µm未満のマイクロビアを印刷するため、アセンブリでは01005パッケージを±25µmの精度で安定して処理できる配置ツールに依存しています。FCCの放射制限およびIECの安全要件への準拠により、電磁干渉(EMI)シールド対策がさらに強化され、精密はんだペースト検査および自動光学検査システム(AOI)の需要が高まっています。

自動車用ADAS電子機器の採用が信頼性要件を再構築

電気自動車のリファレンス設計では、1台あたり1万個以上のMLCCと200個以上の電子制御ユニット(ECU)が使用されており、ライフサイクル認定が3年以上に及ぶ一方で、SMTの数量は増加しています。ISO 26262機能安全規格の義務化と、-40°Cから150°Cまでの動作温度範囲により、サプライヤーは自動車用PPAPおよびAEC-Q200ストレステストに基づくプロセスの認証を求められています。はんだ接合部の長期信頼性を検証できる装置メーカーは、欧州および日本で複数年にわたる供給契約を獲得しています。

初期設備投資の高さが中小企業の障壁に

次世代実装プラットフォームは、インラインSPI、AOI、X線検査装置を組み合わせた場合、1ラインあたり300万米ドル以上となります。予知保全分析により総所有コストは低減されますが、多くの中小EMSプロバイダーは3年以内の投資回収を正当化することに苦労しています。設備レンタルや成果連動型サービス契約は出現しつつありますが、ティア1 OEM以外では依然として一般的ではありません。

セグメント分析

2025年における表面実装技術(SMT)市場シェアの65.74%を能動部品が占めました。これはAIサーバーや電気自動車向けMCU、ASIC、電源管理部品の需要が加速したためです。異種SoC設計や高電圧トランジスタの採用拡大を背景に、本セグメントは2031年までCAGR8.62%で成長すると予測されます。受動部品は5G端末や自動車用トラクションインバータにおける部品点数増加の恩恵を受け続けていますが、セラミックやタンタル材料の不足がサプライチェーンの回復力を試す状況が続いています。

お客様の期待は、部品コスト管理から基板レベルの集積密度と長期信頼性へと進化しています。OEMメーカーは10ppm未満の故障率と15年間のフィールド寿命を要求しており、基板ベンダー、部品メーカー、実装装置サプライヤー間の緊密な連携を促進しています。能動・受動部品の共同設計ライブラリと完全な組立設計(DFA)レビューを提供するサプライヤーは、新製品の量産化を加速させ、先進的なウェアラブル機器や産業用IoTゲートウェイ向けの優先サプライヤーとしての地位を確立しています。

2025年においても実装装置は表面実装技術(SMT)市場規模の42.62%を占めますが、検査装置がCAGR8.83%で最も急速に成長しています。高速ピックアンドプレース装置は機械学習ビジョンシステムによるヘッド圧自動調整により、±10μm精度で毎時10万個処理を実現。はんだ付け装置は鉛フリー合金が要求する厳密な温度勾配によりプロセスウィンドウが狭まる一方、スクリーン印刷プラットフォームは閉ループSPIフィードバックを採用し初回歩留まりを向上させています。

投資動向は、ディープラーニングを活用して誤判定率を90%削減し、検査速度を4倍に高めるAOIおよびX線システムに有利です。ViTrox社とKoh Young社はIPC-CFX接続性を組み込み、リアルタイム分析により数分以内に歩留まりを低下させる動向を検知します。分析サブスクリプションをバンドルした設備ファイナンスパッケージは、高額な初期費用の負担を軽減し、東欧や東南アジアのTier-2 EMS企業にラインのアップグレードを促しています。

地域別分析

2025年時点で表面実装技術(SMT)市場の48.05%を占めるアジア太平洋地域が主導的立場にあり、2031年までCAGR8.12%で推移すると予測されています。中国、台湾、韓国は2027年までに新規300mmファブに合計840億米ドル以上を投資し、上流工程の基板・部品生産能力を確保する見込みです。日本の熊本クラスターでは、TSMC JASMによる200億米ドル規模の拡張計画を中核に、月間10万枚以上の12インチウエハー生産能力を追加すると同時に、3,400件のハイテク職を創出します。

北米は遅れを取っているもの、CHIPS法の下で加速しており、発表済みのプロジェクトにより地域の設備投資額は2024年の120億米ドルから2027年までに247億米ドルへ倍増する見込みです。アリゾナ州とニューヨーク州における先進パッケージングのパイロットプロジェクトは、AIアクセラレータ向け10μm以下の配置を目標としており、太平洋横断輸送ルートへの依存度を低減します。サイバーセキュリティ対策が重視される生産フローの規制強化により、工場はCMMCおよびIPC-1791認定の信頼できる製造業者認証取得へと向かっています。

欧州では自動車用パワー半導体とワイドバンドギャップデバイスに注力し、インフィニオンとSTマイクロエレクトロニクスが800V EVインバーター支援のため設備投資を推進しています。同地域のRoHS拡大と導入予定のエコデザイン規則は修理可能なPCBを推奨し、選択はんだ付けおよびリワークプラットフォームの需要を刺激しています。欧州の「スキル協定」に基づく労働力スキル向上プログラムは、IPC認定相互接続設計者カリキュラムと連携し、2029年までに14万6,000人の労働力不足解消を目指しております。

中東・アフリカ地域では、サウジアラビアとアラブ首長国連邦が、EMS優遇措置と公共料金割引を組み合わせた技術パークへ主権基金資本を投入し、漸進的な進展を見せております。南アフリカのハウテン州拠点は、短納期・多品種修理注文に対応するモジュール式SMTラインを必要とする通信機器再生業者を惹きつけております。しかしながら、インフラの不足と専門人材の限られた状況が、サハラ以南の大半の市場における先端設備の導入を抑制しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTおよびウェアラブル機器の普及が、高密度プリント基板の需要を牽引しております

- 自動車用ADAS電子機器の採用動向

- 5Gインフラおよび高周波基板の拡大

- スマートフォンにおけるシステム・イン・パッケージ(SiP)の統合

- マイクロLEDディスプレイ製造要件

- 新興経済圏におけるEMS企業へのOEMアウトソーシング

- 市場抑制要因

- 高速実装ラインの高額な初期設備投資

- 鉛フリーはんだの熱的制約による歩留まり低下

- 半導体サプライチェーンの変動による稼働率低下

- AI駆動型検査システムにおける熟練労働者不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の影響分析

第5章 市場規模と成長予測

- コンポーネント別

- 受動部品

- 抵抗器

- コンデンサ

- アクティブコンポーネント

- トランジスタ

- 集積回路

- 受動部品

- 機器別

- 配置機器

- 高速ピックアンドプレイス装置

- はんだ付け装置

- リフローオーブン

- ウェーブはんだ付けシステム

- 検査装置

- 自動光学検査(AOI)

- はんだペースト検査(SPI)

- X線検査

- スクリーン印刷装置

- 配置機器

- 組立ラインタイプ別

- 多品種少量生産(HMLV)

- 高ボリューム/高ミックス(HVHM)

- エンドユーザー業界別

- 民生用電子機器

- 自動車

- 産業用電子機器

- 航空宇宙・防衛

- ヘルスケア

- 通信およびITインフラ

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASMPT Limited

- Fuji Corporation

- Yamaha Motor Co., Ltd.(SMT Division)

- Panasonic Holdings Corporation(Panasonic Smart Factory Solutions)

- Hanwha Precision Machinery Co., Ltd.

- Mycronic AB

- Juki Corporation

- Nordson Corporation

- Koh Young Technology Inc.

- Saki Corporation

- Test Research, Inc.(TRI)

- Viscom SE

- Europlacer Holdings Ltd.

- Shenzhen JT Automation Equipment Co., Ltd.

- Rehm Thermal Systems GmbH

- Heller Industries, Inc.

- MIRTEC Co., Ltd.

- Shenzhen NEODEN Technology Co., Ltd.

- Shenzhen JAGUAR Automation Equipment Co., Ltd.

- Hanwa Precision Machinery Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日