アフリカの包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940685

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

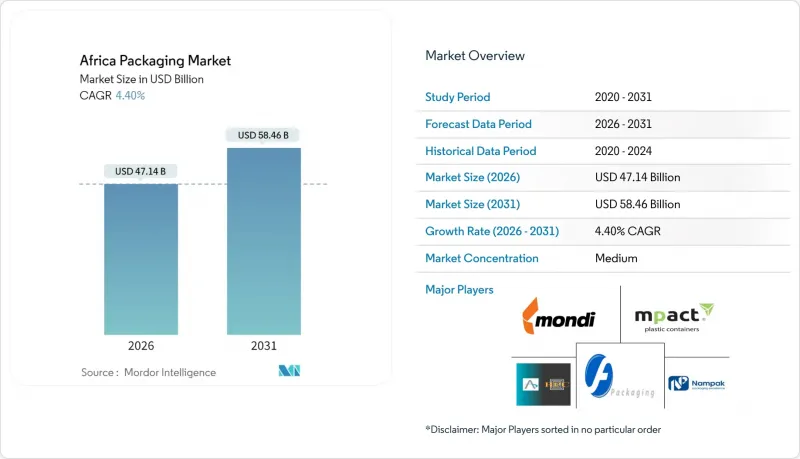

アフリカの包装市場は、2025年の451億5,000万米ドルから2026年には471億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.4%で推移し、2031年までに584億6,000万米ドルに達すると予測されています。

この着実な成長軌道は、都市部人口の増加、電子商取引活動の拡大、そして大陸全体での持続可能性に対する積極的な政策支援に起因しています。急速な都市化は消費者の習慣をブランド品や分量管理された商品へと変化させており、一方、近代的な小売チェーンやデジタルコマースチャネルは、保存期間と物流を最適化するフレキシブル包装への需要を深化させています。プラスチックが最大のシェアを維持している中でも、使い捨てプラスチックに対する政府の禁止措置は、紙ベースの包装形態への即時的な代替機会を生み出しています。世界の飲料・自動車ブランドによるインフラ投資も、拡大生産者責任(EPR)プログラムに準拠した一次・二次・三次包装の需要を押し上げています。慢性的な港湾混雑を契機としたサプライチェーンの現地化努力により、ブランドオーナーは最終市場に近い場所で資材を調達するようになり、リードタイムの短縮と投入コストの安定化が進んでいます。

アフリカ包装市場の動向と洞察

拡大する都市部の中産階級がFMCG消費を牽引

アフリカの都市部では2050年までに7億人の人口増加が見込まれ、購買力が加工食品やブランド化粧品などへ集中しています。世帯所得の上昇に伴い、消費者は衛生面・利便性・長期保存性を兼ね備えた包装商品を好みます。フレキシブルパウチや単回用小袋は、分量管理と手頃な価格帯の両立を実現しています。小売業者はプライベートブランド品揃えを拡大しており、国境を越えた包装仕様の統一が求められるため、地域標準化が加速しています。アフリカ大陸自由貿易協定(AfCFTA)は国境を越えた流通を円滑化し、コンバーターが1つの拠点から複数国に対応可能なワイドウェブ印刷機や押出ラインの導入を促進しています。その結果、アフリカ包装市場では、保存性の高い食料品向けに設計された軽量ラミネートやバリアフィルムの受注量が増加しています。

電子商取引における包装需要の急増

デジタルコマースは2026年までに720億米ドルに達し、年間25%の成長が見込まれており、二次包装・三次包装の需要を高める独自の物流チェーンを支えています。オンライン注文品は店舗配送品よりも多くの取扱工程を経るため、ブランドオーナーは補強された縁部、緩衝材、改ざん防止機能を備えた段ボール輸送箱を指定せざるを得ません。特にケニアにおけるモバイル決済の普及は、代金引換モデルを維持しており、支払い確認前に複数の取扱工程に耐える小包が求められています。中小企業は現在、工業用スペアパーツや農業資材を流通させる地域B2Bマーケットプレースを活用しており、保護用ラップやバブルメール袋の需要を拡大しています。持続可能性への関心は依然として高く、落下試験性能を損なわずにリサイクル目標を達成する単一素材の郵送袋の採用を促進しています。こうした相互に関連する動向が、コンバーターがカスタム印刷のEコマース用スリーブや返送用封筒へ多角化する中、アフリカ包装市場にさらなる成長余地をもたらしています。

変動するポリマー・紙パルプ価格

2024年以降、西アフリカ諸国の通貨安と運賃割増の増加により、ポリプロピレンの基準価格は乱高下しています。ナイジェリアのダンゴート複合施設(90万トン規模)が地域供給の安定性を提供する一方、輸出が海外で高収益を獲得しているため、国内価格の緩和効果は限定的です。同様に、ガボンの森林伐採制限やカメルーンの製紙工場操業縮小により、現地の原料供給が減少しており、板紙市場も圧迫されています。こうした変動性はコンバーターの利益率を侵食し、ブランドオーナーとの年次価格調整交渉を複雑化させております。一部のフレキシブルフィルムメーカーは樹脂使用量を削減するため炭酸カルシウム充填剤への代替を進めておりますが、特性上のトレードオフにより低バリアSKUへの使用に限定されております。この結果生じるコスト転嫁リスクは、アフリカ包装市場の短期的なCAGR予測を最大0.7パーセントポイント押し下げる見込みです。

セグメント分析

プラスチック包装は、ボトル・パウチ・熱成形トレイにおけるコスト効率性と汎用性を背景に、2025年時点でアフリカ包装市場シェアの43.62%を維持しました。PETおよびPP素材は、透明性と耐落下性から、炭酸飲料やパーソナルケア製品において依然として重要な役割を担っています。しかしながら、拡大する拡大生産者責任(EPR)制度に伴うコンプライアンスコストの増加により、このセグメントは課題に直面しています。このため、消費財メーカーはテイクアウト用食品包装や買い物袋の代替品として紙製品の事前認定を進めています。板紙はベースラインこそ小さいもの、折り畳み式カートンや段ボールケースが規制要件とブランドの持続可能性要請の両方を満たすことから、アフリカ包装市場内で最速となるCAGR6.05%が見込まれています。金属缶とガラス瓶は、不活性性と既存のリサイクルループの恩恵を受け、ビール、エナジードリンク、医薬品分野で堅調なニッチ市場を占めています。ただし、南アフリカとエジプト以外の地域ではガラス溶解炉の容量が限られているため、シェア拡大は急速には進みません。ポリオレフィンメーカーは、廃棄物削減規制に沿った薄肉フィルムやキャップ一体型容器の革新を推進することでこの状況に対応しています。これらの変化は総合的に、プラスチックが数量面で優位を維持する一方で、アフリカ包装市場における付加価値の創出が、製品保護性を損なわずに廃棄物処理基準を満たす繊維素材やハイブリッド構造へ移行することを示唆しています。

バリア性能、コスト、政策の相補的な力学が、コンバーター企業の投資判断を形作っています。段ボール工場では、国内中小企業と多国籍企業のフルフィルメントセンター双方に対応するため、クラッシュロック底構造のEC配送用箱を製造可能なダイカッターへの設備更新が進んでいます。一方、地域の樹脂販売会社は、大量ユーザー向けの価格変動リスク軽減策として、ブレント原油価格に連動した長期供給契約を提供しています。研究開発面では、南アフリカの産学コンソーシアムが、既存の押出ラインで稼働可能なサトウキビ由来のバイオPEフィルムを試験中です。原料の現地調達化と循環型経済の推進を目的としており、こうした取り組みは今後5年間でアフリカ包装業界の素材構成を徐々に再調整する「ポートフォリオ多様化の時代」を象徴しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部の中産階級拡大がFMCG消費を促進

- 電子商取引包装需要の急増

- アフリカ全域における近代的な小売チェーンの拡大

- 使い捨てプラスチックに対する政府の禁止措置が代替素材の需要を促進

- 生鮮食品輸出向けコールドチェーン物流の台頭

- 自動車用CKD輸入品における保護三次包装の必要性

- 市場抑制要因

- 変動するポリマーおよび紙パルプ価格

- 電力供給の不安定化による工場の運営経費(OPEX)増加

- 港湾の混雑による原材料流入の遅延

- リサイクルインフラの不足が再生PET(rPET)の普及を制限している

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- マクロ経済要因が市場に与える影響

- 投資分析

- 世界包装市場の概要

第5章 市場規模と成長予測

- パッケージングタイプ別

- プラスチック包装

- タイプ別

- 硬質プラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の素材タイプ

- 製品タイプ別

- ボトルおよびジャー

- キャップおよびクロージャー

- トレイおよび容器

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 工業用

- その他の最終用途産業

- 素材タイプ別

- フレキシブルプラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他の素材タイプ

- 製品タイプ別

- パウチおよびバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 工業用

- その他の最終用途産業

- 素材タイプ別

- 硬質プラスチック包装

- 製品タイプ別

- ボトルおよびジャー

- パウチおよびバッグ

- バルクグレード製品

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化粧品およびパーソナルケア

- 医薬品

- 工業用

- その他の最終用途産業

- タイプ別

- 紙包装

- 製品タイプ別

- 折り畳み式カートン

- 段ボール箱

- 液体用板紙

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 電子商取引

- その他の最終用途産業

- 製品タイプ別

- 容器用ガラス

- 色別

- グリーン

- 琥珀色

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- パーソナルケアおよび化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属製缶および容器

- 素材タイプ別

- 鋼材

- アルミニウム

- 製品タイプ別

- 缶

- ドラム缶およびバレル

- キャップおよびクロージャー

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品・石油

- 工業用

- 塗料・コーティング

- その他の最終用途産業

- 素材タイプ別

- プラスチック包装

- 包装形態別

- 硬質

- フレキシブル

- 最終用途産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- パーソナルケアおよび化粧品

- 工業用

- 電子商取引

- その他の最終用途産業

- 国別

- エジプト

- ナイジェリア

- ケニア

- 南アフリカ

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- Nampak Ltd

- Mpact Ltd

- Tetra Pak International SA

- Sealed Air Corp.

- Constantia Flexibles Group GmbH

- Consol Holdings(Pty)Ltd

- Astrapak Ltd(RPC Packaging Holdings Ltd)

- Foster Packaging International(Pty)Ltd

- East African Packaging Industries Ltd

- Bonpak(Pty)Ltd

- Huhtamaki Oyj

- Ardagh Group SA

- Smurfit WestRock

- Novus Holdings Ltd

- Greif Inc.

- Sonoco Products Company

- Frigoglass SAIC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日