デジタルレンディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Lending - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

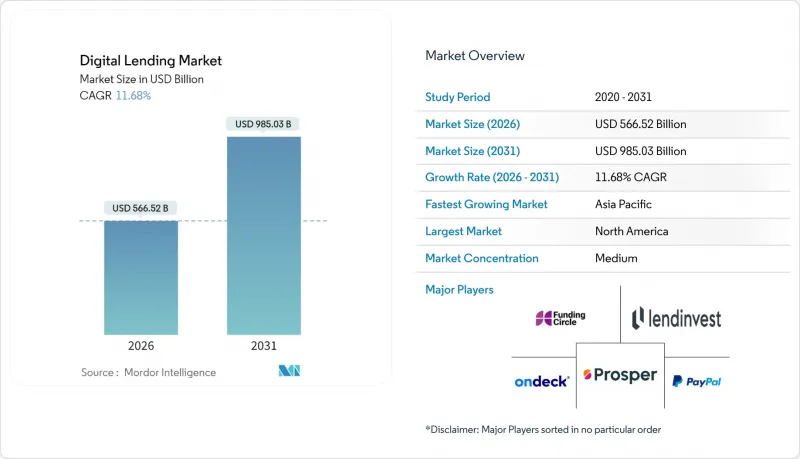

デジタルレンディング市場は2025年に5,072億7,000万米ドルと評価され、2026年の5,665億2,000万米ドルから2031年までに9,850億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.68%と見込まれています。

この成長傾向は、テクノロジーを介した与信業務の着実な進展、組み込み金融取引量の増加、AI審査の機関による広範な受容を裏付けています。リアルタイム与信判断、オープンバンキングによるデータ転送、後払い決済(BNPL)オプションは、借り手を支店チャネルから引き続き引き離しています。金融機関はクラウドネイティブの貸付システムに投資し、処理コストを削減するとともに、融資実行時間を数週間から数分に短縮しています。代替データを用いた信用スコアリング技術により、信用履歴の薄い顧客層や越境中小企業向け資金調達といった新たな収益機会が生まれています。主要地域においてフィンテック企業、伝統的銀行、ビッグテックプラットフォームが同一顧客層を争う中、競合は激化しています。

世界のデジタルレンディング市場の動向と洞察

スマートフォンとインターネットの普及率急増がモバイルファースト融資を加速

2024年、世界のスマートフォンユーザー数は68億人に達し、貸付機関はモバイルアプリを通じて借り手へ直接アプローチできる環境が整いました。アジア太平洋地域だけでデジタルウォレット決済は9兆8,000億米ドルに達し、アプリ内クレジット提供に対する顧客の準備態勢を強化しています。貸し手は現在、位置情報、デバイスのメタデータ、行動パターンを活用し、数秒でリスクを評価することで、数百万人の初めての借り手に対して与信枠を開いています。インドのデータ保護委員会やEUのAI法などの規制当局はデータ利用を標準化しており、これにより貸し手はコンプライアンスに準拠したモバイルファーストモデルの拡大が可能となります。

フィンテック即時承認プラットフォームの普及が借り手の期待を変革

デジタルローン申請の90%以上が自動審査エンジンを経由するようになり、Upstart社は書類アップロードなしで80%の即時承認を実現しています。機械学習モデルが数百の借り手属性をリアルタイムで分析することで、審査コスト削減と顧客満足度向上が図られています。5分未満の承認時間を実現できない銀行は、市場シェア維持のためフィンテックベンダーとのホワイトラベル提携を選択するケースが増加しています。

サイバーセキュリティとデータプライバシーのリスクがプラットフォームの拡張性に課題をもたらす

金融機関のIT予算のうちセキュリティに割り当てられる割合はわずか13%である一方、APIの足跡は拡大しています。2024年には調査対象貸出機関の62%が詐欺事件の増加を報告し、規制当局はGDPRやCCPA制度のもとでゼロトラストアーキテクチャを要求しています。サイバー保険の保険料上昇と義務化された情報漏洩通知により、特に越境プラットフォームのコンプライアンスコストが膨らんでいます。

セグメント分析

2025年、消費者ローンは個人金融とBNPL需要に牽引され、デジタルレンディング市場の60.78%を占めました。一方、中小企業向け融資は2031年までCAGR16.08%で拡大すると予測されており、運転資金不足とリアルタイムのキャッシュフロー可視性を評価する代替データモデルの採用が背景にあります。中小企業向け製品のデジタルレンディング市場規模は、2031年までに2,460億9,000万米ドルに達すると予測されています。貸し手は会計ソフトウェアとAPIを連携させ、請求書・給与・税務データを収集することで、与信審査サイクルを数週間から48時間に短縮しています。地域密着型プラットフォームが消費者向けポートフォリオと同等の与信損失率を達成する中、世界の銀行は収益分配型パートナーシップを通じて流通網の確保に乗り出しています。

消費者分野では、EC決済プロセスに組み込まれたクレジット提供が低所得層への浸透を拡大し続けております。給与所得者のミレニアル世代では、給与支払周期データを活用した給与前払いサービスの利用割合が増加中。高度な説明可能なAIモデルがバイアスを軽減し、大規模な同世代グループ全体で貸倒率の低下傾向を示唆しております。これらの要因が相まって、消費者ローン規模の堅調な基盤を維持しつつ、さらに急成長する中小企業向け市場を開拓しております。

2025年時点のデジタルレンディング市場規模において、個人ローンは即時審査モデルと低コスト獲得を背景に35.44%を占めました。自動車ローンは販売店での手続き時間を60秒未満に短縮する販売時点情報管理(POS)連携を活用し、これに続きます[UPSTART.COM]。住宅ローン、住宅担保ローン、学生ローン分野は、複雑な担保審査や補助金規則のためデジタル移行が遅れています。

中小企業向け運転資金ローンは10.52%のCAGRを記録すると予測されています。売上高連動型融資は返済を日次カード売上高に連動させるため、需要変動時の事業者に柔軟性を提供します。企業資源計画(ERP)ダッシュボード内に組み込まれた請求書ファクタリングプラットフォームは、請求書発行後24時間以内に流動性を解放します。この組み込み金融ルートは、従来型信用枠の担保を欠いていた世界の物流、農業、フリーランサーのエコシステムを惹きつけています。

地域別分析

2025年、アジア太平洋地域はデジタルレンディング市場の39.35%を占めました。これは235行以上の認可デジタル銀行と、インドのUPI(月間平均取引件数120億件)などの政府支援決済インフラに支えられています。中国のスーパーアプリは、ウォレット、配車サービス、フードデリバリーサービスの上に融資機能を重ねることで、強力なデータループを形成しています。シンガポールとオーストラリアの政府は、製品テストサイクルを6ヶ月に短縮する規制サンドボックスを運営しており、新規参入金融機関の市場参入を加速させています。

アフリカは21.85%という最速のCAGRを記録し、2028年までに470億米ドルの収益規模に達すると予測されています。ケニアやガーナで先駆的に導入されたモバイルマネー基盤は、通話時間購入や個人間送金を分析してリスクスコアを算出するマイクロレンディングの基盤を形成しています。ナイジェリアやエジプトのスタートアップ企業は国際的なベンチャー資金を呼び込み、アフリカ系移民向けの越境給与前払いソリューションを開発しています。

北米と欧州は高い普及率を示す一方、表面的な成長率は鈍化しています。米国のBNPL(後払い)関連法規制は流動的ですが、PayPalの累計融資額は300億米ドルを突破し、成熟したプレイヤーの規模感を示しています。欧州では、PSD3の改正とEU AI法が統一ルールを提供し、国境を越えたパスポート制度を強化しています。ただし、複数の消費者信用指令における金利上限が、高収益セグメントを抑制しています。ラテンアメリカでは、ブラジルのPIXのようなリアルタイム決済を基盤とした組み込み金融取引が増加しており、マクロ経済の変動にもかかわらず、二桁の融資成長の基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンとインターネット普及率の急増

- フィンテック即時承認プラットフォームの急増

- オープンバンキングおよび電子本人確認(e-KYC)に関する有利な規制環境

- 中小零細企業における迅速な運転資金ローンの需要

- 信用情報不足の借り手向け代替データ信用スコアリング

- 非銀行系アプリ内における組み込み金融融資の台頭

- 市場抑制要因

- サイバーセキュリティおよびデータプライバシーリスク

- 規制金利上限とプラットフォームの再分類

- P2P市場におけるデフォルト急増後の投資家疲労

- サードパーティクラウドインフラストラクチャへの集中リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 消費者

- 大企業/中小企業

- 融資タイプ別

- 個人向けローン

- 自動車ローン

- 学生ローン

- 住宅ローン/ホームエクイティローン

- 小規模事業向け運転資金ローン

- 展開モード別

- クラウドベースのプラットフォーム

- オンプレミスソリューション

- ハイブリッド

- ビジネスモデル別

- ピアツーピア(マーケットプレース)融資

- 貸借対照表(直接)融資

- 組み込み金融/BNPL融資

- クラウドファンディングおよび収益ベースの融資

- 技術別

- AI/機械学習を活用した与信審査

- APIおよびオープンバンキングプラットフォーム

- ブロックチェーンを活用した融資

- ビッグデータ分析

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動き(M&A、提携、サービス開始)

- 市場シェア分析(上位15社、2024年)

- 企業プロファイル

- Ant Group Co., Ltd.

- WeBank Co., Ltd.

- PayPal Holdings, Inc.

- Klarna Bank AB(publ)

- LendingClub Corporation

- Upstart Holdings, Inc.

- Funding Circle Holdings plc

- On Deck Capital, Inc.

- Prosper Marketplace, Inc.

- SoFi Technologies, Inc.

- Kabbage, Inc.(American Express Co.)

- LendInvest plc

- Zopa Bank Ltd.

- Kaspi.kz JSC

- Ferratum Oyj

- CAN Capital, Inc.

- International Personal Finance plc

- Faircent Tech Pvt. Ltd.

- LenDenClub Techserve Pvt. Ltd.

- CapFloat Financial Services Pvt. Ltd.

- Oriente Group Limited

- Mercado Libre, Inc.

- Square Loans(Block, Inc.)

- PayU Finance India Pvt. Ltd.

- PagSeguro Digital Ltd.

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日