クラッディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cladding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940637

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

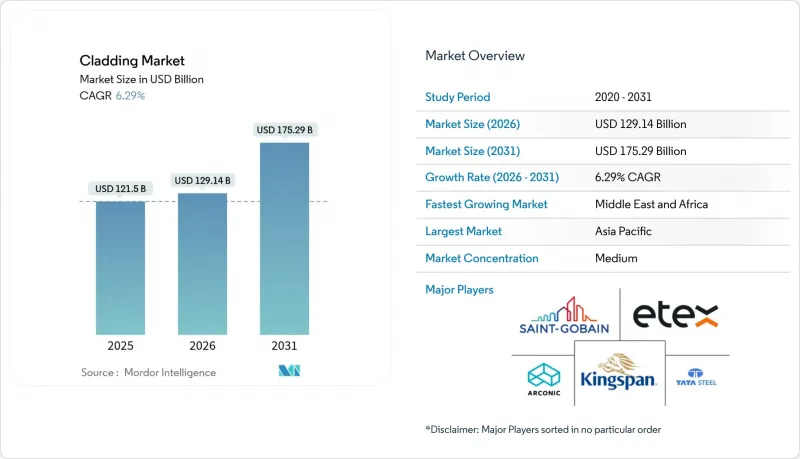

2026年のクラッディング市場規模は1,291億4,000万米ドルと推定され、2025年の1,215億米ドルから成長し、2031年には1,752億9,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.29%で成長する見込みです。

この上昇傾向は、より厳格なエネルギー効率規制、義務化されたファサード耐火性能試験、および都市部のヒートアイランド緩和プログラムによって支えられており、これらが相まって材料仕様と調達慣行を再構築しています。需要は新規建設と急速に加速する改修サイクルで均衡しており、老朽化したファサードには法規準拠の耐火性能、運用時の炭素排出量削減、断熱性能向上が求められています。供給側の回復力は、大手メーカーによる垂直統合の動きと、金属・鉱物パネル生産の現地化進展により、関税変動による価格変動からプロジェクトを保護しています。進行中のデジタル化、特にデジタルツインを活用した資産監視の活用は、ライフサイクルコストを低減し、リアルタイムで性能を文書化できるシステムへの入札決定に影響を与えます。外部リスクは依然として顕在化しています:アルミニウム価格の変動はEPCマージンを圧迫し、熟練労働者の不足は施工スケジュールを延長させ、進化する防火基準は密集した都市中心部において予算外のファサード交換を余儀なくさせる可能性があります。

世界のクラッディング市場動向と洞察

ネットゼロ対応建築物エネルギー基準の厳格化

2024年国際省エネ基準では高性能外皮の閾値が導入され、カリフォルニア州の2025年基準ではヒートポンプ対応外皮と高度な断熱設計が義務付けられます。これらの基準を参照する州・自治体の拡張基準により、新規プロジェクトでは高断熱性能(高R値)かつ断熱断熱構造の外装アセンブリの採用が求められます。商業用不動産オーナーは、運営経費の抑制とグリーンリースによるプレミアム確保のため、統合型ファサードシステムを優先的に採用しています。建材の選択基準がコスト重視から性能重視へ移行する中、建築外装材市場は恩恵を受けています。

高層改修における外壁防火性能試験の義務化

グレンフェル火災後の改革により、2024年国際建築基準および並行する国内基準に不燃性要件が組み込まれました。高層ビル所有者は、外装改修前にNFPA 285試験または同等の評価を委託するようになり、可燃性ACMシステムから鉱物繊維または固体アルミニウムソリューションへの交換が加速しています。適合アセンブリの認証が可能なサプライヤーは、入札サイクルの転換が早まり、建築外装市場が金属およびロックウールコアへ傾く傾向を強めています。

変動するアルミニウム価格がEPCマージンを圧迫

2025年施行予定の米国関税により、中西部におけるアルミニウムのプレミアム価格が急騰し、カーテンウォールやレインスクリーンパッケージの入札価格設定が複雑化しております。請負業者はヘッジや価格上昇条項の導入を試みておりますが、競合入札のルールにより転嫁額に上限が設けられることが多く、利益率の低下やプロジェクト開始の遅延を招いております。

セグメント分析

金属パネルは2025年に建築外装材市場シェアの30.54%を占め、最大の収益源となりました。これは高層建築物への不燃性外装材の規制要求が背景にあります。木材外装材はカーボンクレジット制度と防火処理技術の向上により、2031年までCAGR6.50%を記録しており、既に複数のネットゼロ校舎や公共プロジェクトで採用されています。セラミック製レインスクリーンは、耐変色性と凍結融解耐性により、高級商業用ファサードの基幹製品としての地位を維持しております。レンガおよび石材化粧板の販売は、建築様式を保存しつつ外壁の断熱性能(R値)向上を目指す改修プログラムにおいて増加傾向にあります。

「その他」カテゴリー(スタッコ、ガラス、繊維セメント、ビニール)の需要は、地域ごとの建築基準の動向に連動しています。繊維セメントボードは、連邦政府の「ビルド・アメリカ」規則に沿った1億5,000万米ドル規模の国内生産能力拡張に支えられ、インフラプロジェクトや大規模集合住宅建設での採用を確保しています。スマートガラスファサードは、動的遮光機能により冷却負荷予算の遵守を支援する分野で普及が進んでいます。建築基準が材料コストよりも性能特性を優先する中、低炭素フットプリントと統合された防火・断熱性能を認証できるサプライヤーが、建築外装市場におけるシェア獲得で優位な立場にあります。

地域別分析

2025年時点でアジア太平洋地域は世界収益の36.48%を占めました。中国では都市再開発資金パッケージにより、住宅着工が鈍化する中でもファサード更新プログラムが継続。地方自治体は夏場の電力ピーク削減のため、二線級都市で反射性屋根膜の導入を促進しています。インドでは国家インフラ回廊計画が倉庫・物流パーク向け耐火金属パネルの需要を喚起。資材コスト上昇は建設金融の拡充により相殺されました。日本の抑制されたコスト環境は、薄肉セラミック製レインスクリーンを採用した小規模ホテルプロジェクトを可能にし、地震時の変位に対応しています。インドネシアのヌサンタラ首都計画を含む地域的な持続可能性憲章は、マスタープランレベルで低炭素ファサード目標を組み込み、建築外装市場への長期的な関与を強化しています。

中東・アフリカ地域は2031年までCAGR6.58%と最も高い成長が見込まれます。サウジアラビアの「ビジョン2030」計画では、発表済み建設総額が1兆1,000億米ドルを超える中、極端な熱サイクル下でも性能を維持できる不燃性ファサードシステムが指定されています。UAEのデータセンター建設は年間36%の成長率を示し、空調負荷管理のため高断熱サンドイッチパネルが求められています。開発業者はエミラティ化基準を満たすため、これらのパネルを現地調達する傾向が強まっています。請負業者は調達可視性、サステナビリティパスポート、デジタルツイン対応力を主要な契約獲得基準として挙げており、この動向は同地域で調査対象企業の58%に共通しています。北米は建設支出の前年比成長率が2%と鈍化しているもの、依然として量産エンジンとしての役割を維持しています。シアトル市単独で2025年には新規契約額174億米ドルが見込まれており、これは0.30 W/m2-Kの組立性能を有するユニット化ガラス・パネルファサードを指定する研究所・ライフサイエンス施設の拡張が支えています。米国インフラ資金は州立大学の改修事業に波及し、老朽化したプレキャストコンクリートが通気性ファイバーセメントクラッディングに置き換えられています。欧州では、グレンフェル火災後の可燃性規制に対応する改修プロジェクトにより需要が安定。フランスの改修税制優遇措置は、新規建設許可が減少する中でも需要を支えています。南米の成長はブラジル北東部の都市圏に集中し、社会住宅の外装では湿潤な熱帯気候に耐える繊維セメントの使用が増加しています。これらの動向は、建築外装材市場が世界のであると同時に極めてローカルな特性を持つ理由を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 「ネットゼロ対応」建築物エネルギー基準の強化

- 高層ビル改修における外壁防火性能試験の義務化

- 都市熱島現象緩和インセンティブによるクールルーフ外装材の優遇

- 雹害耐性金属パネル向け加速保険料金割引制度

- デジタルツインを活用した予知保全によるライフサイクルコスト削減(過小評価)

- ヘンプクリートパネルなどの低炭素・バイオベース外装材に対する需要の増加(過小評価)

- 市場抑制要因

- 変動するアルミニウム価格がEPCマージンを圧迫

- 地域ごとの消防法規のばらつきによる製品承認の遅延

- 熟練労働者の不足による設置スケジュールの長期化(報告不足)

- 主要都市における可燃性ファサードの保険適用除外(過小報告)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- 素材別

- セラミック

- 木材

- レンガおよび石材

- 金属

- その他(スタッコ、ガラス、繊維セメント、ビニール)

- 建設タイプ別

- 新築

- リノベーション

- 用途別

- 商業施設

- 住宅用

- インフラストラクチャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、取引)

- 市場シェア分析

- 企業プロファイル

- Kingspan Group

- Compagnie de Saint-Gobain SA

- Arconic Corporation

- Etex Group

- James Hardie Industries PLC

- Tata Steel Ltd

- Alucobond(3A Composites)

- Nichiha Corporation

- CSR Limited

- Boral Limited

- Rockwool International

- Swisspearl Group

- Alucoil(Grupo Aliberico)

- Cembrit Holding A/S

- Alcoa Corporation

- Dow Building & Construction

- Hunter Douglas N.V.

- Shandong Century Sunshine

- Guangzhou Xingfa Aluminium

- Yaret Industrial Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日