|

市場調査レポート

商品コード

1940630

アルミニウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Aluminum - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アルミニウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

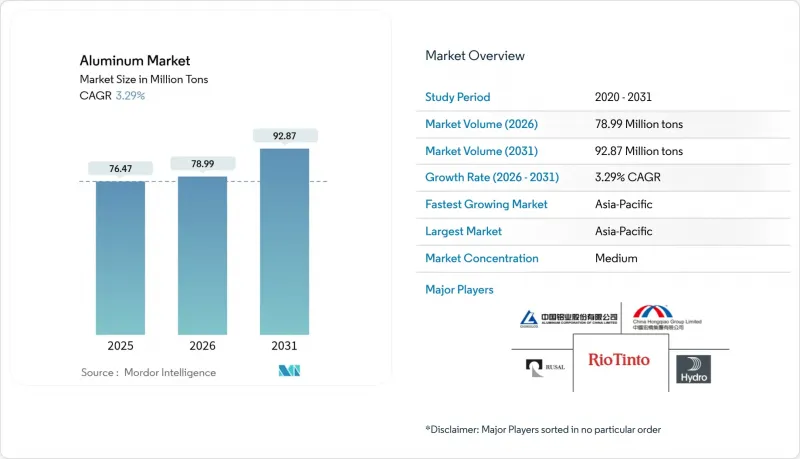

アルミニウム市場は、2025年の7,647万トンから2026年には7,899万トンへ成長し、2026年から2031年にかけてCAGR3.29%で推移し、2031年までに9,287万トンに達すると予測されております。

この堅調な成長は、アルミニウムが世界で2番目に使用量の多い金属であること、比類のない強度対重量比、そしてこれまでに生産された金属の75%を循環させるクローズドループリサイクル特性に起因します。急速な電化、再生可能エネルギーの拡大、持続可能な包装の義務化が相まって需要を押し上げる一方、生産者は脱炭素化目標、変動する電力価格、貿易政策の変化に直面しています。主要企業はグリーン製錬やスクラップ回収へ資本を集中させる一方、下流顧客は原材料ショックから身を守るため長期供給契約を締結しています。アジア太平洋地域は現在の生産量を支配し最速の成長軌道を維持していますが、地域の生産能力上限、地政学的リスク、カーボンボーダー調整措置が北米や湾岸地域への新規投資を促進しています。低炭素ビレット、リサイクル深度、多工程柔軟性を備えた統合型事業者は、アルミニウム市場におけるシェア拡大が見込まれます。

世界のアルミニウム市場の動向と洞察

EV主導の軽量化需要急増

バッテリー式電気自動車(BEV)は内燃機関車に比べてアルミニウム使用量が3倍に達し、2024年には北米で1台あたり885ポンド(約402kg)に達する見込みです。重量を10%削減するごとに航続距離は約7%延伸するため、自動車メーカーは現在、ボディインホワイト、バッテリートレイ、衝突構造体、熱管理システムにアルミニウムを指定しています。成熟市場では2028年以降EV普及率が頭打ちとなる可能性がありますが、モデルミックスの進化により単位当たりの金属使用量は増加を続け、自動車総販売台数が変動する中でもアルミニウム市場の成長経路は維持されます。

アジア太平洋地域のインフラブーム

アジア太平洋地域のメガプロジェクト計画は、長期的な需要の見通しを支えています。中国の消費量は2000年以降、年間約16%のペースで拡大し、他地域の1%台を大きく上回っています。スマートシティの電力網、高速鉄道、国境を越えた送電網は、アルミニウムの導電性と耐食性に依存しており、この地域における一次インゴットと加工製品の両方に対する需要を確実にしています。構造的な減速は周期的なリスクをもたらしますが、歴史的に見て、景気刺激策の支出が景気後退を緩和し、長期的に見てアルミニウム市場を高い水準に維持しています。

エネルギー価格の変動性

電力コストは製錬の現金コストの約40%を占めます。2024年の欧州スポット電力価格急騰により、複数の生産抑制が発生し、年間換算で100万トン以上の供給が消失しました。製錬所は、溶解炉の凍結による恒久的な損傷リスクがあるため、安価に生産を縮小できず、日中の価格変動への曝露が増大しています。再生可能エネルギーは長期的な安定性をもたらしますが、移行期の資金調達と送電網のボトルネックが短期的なマージンを圧迫し、アルミニウム業界全体で高料金地域における拡張意欲を抑制しています。

セグメント分析

押出製品は、建築用プロファイル、ヒートシンク、自動車衝突安全部品を背景に、2025年のアルミニウム市場シェアの35.05%を占めました。低炭素ビレットを大規模に供給可能な押出メーカーは、プレミアム価格条項付きの長期供給契約を獲得しています。鋳造品は自動車ボディ構造へのギガ鋳造採用に支えられ、2031年までに3.5%と最も急速な成長率を示しています。設備メーカーは2027年までダイカストラインの受注が埋まっていると報告しており、パワートレインおよびシャーシ用途におけるアルミ市場規模の拡大を継続させる生産能力の急増が浮き彫りとなっています。

平鋼製品は飲料缶用鋼板や自動車パネルシートで確固たる地位を維持しています。先進的な製鋼所ではクローズドループスクラップシステムを導入し、カーボンフットプリントの削減と原料確保の安定化を図っています。鍛造品は着陸装置や軍用車両向けに供給され、厳格な品質基準に支えられた高収益ニッチ市場を維持しています。顔料・粉末は電子機器や積層造形(3Dプリンティング)に対応し、その成長軌道は航空宇宙・医療機器分野におけるプリンター普及率に依存します。多様な加工プロセスはアルミニウムの適応性を示しており、総合メーカーが押出プレス・圧延機・ダイカストセルへの戦略的投資を継続し、広範なアルミニウム市場におけるシェア確保を図る理由を説明しています。

本アルミニウム報告書は、加工タイプ別(鋳造品、押出品、鍛造品、平鋼製品、顔料・粉末)、エンドユーザー産業別(自動車、航空宇宙・防衛、建築・建設、電気・電子、包装、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に世界量の69.58%を占め、2031年までCAGR3.51%で推移する見込みです。北京の4,500万トン上限規制により新規製錬所の建設は鈍化していますが、下流加工業は拡大を続け、国内ビレット輸入需要を押し上げるとともに、マレーシアやインドネシアにおける二次アルミ拠点への投資を促進しています。インドでは、スマートシティ住宅や鉄道電化需要に対応するため、新たな鋳造工場プロジェクトが拡大しており、同地域がアルミニウム市場に及ぼす影響力をさらに強めています。

北米では2024年にアルミニウム製品生産量が3.4%増加したもの、依然として400万トンの供給不足が生じております。連邦政府の優遇措置により、EGA社のオクラホマ州における40億米ドル規模・60万トン級製錬所と、センチュリー・アルミニウム社の5億米ドル規模グリーンアノード工場が推進され、1980年以来となる米国本土での初の新規一次生産能力増強が実現いたしました。欧州のシェアはエネルギーショックや製錬所の閉鎖の影響を受け、ビレットプレミアムの上昇や輸入依存度の増加を招いています。しかし、CBAM(カーボンボーダー調整メカニズム)の優遇措置や補助金を伴う再生可能電力が、リオティント社のアイスランドにおけるELYSISセル導入など、業界全体で2020年代後半までにカーボンフリー金属の実現を約束する改修プロジェクトを誘致しています。

GCC諸国は低コスト電力を活用し付加価値の高い押出用ビレットを輸出しています。一方、アフリカのボーキサイトパイプラインは、アルミ市場のバリューチェーンの現地化を目指す精錬事業へと流れ込んでいます。南米の生産量はアルミナ豊富なブラジルを中心に安定していますが、物流上の課題と資本不足により制約を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV主導の軽量化需要の急増

- アジア太平洋地域のインフラ整備ブーム

- 再生可能エネルギーによるアルミニウム需要

- 持続可能な包装への移行

- 水素対応型グリーン製錬能力

- 市場抑制要因

- エネルギー価格の変動性

- 炭素国境調整税とESG審査

- 缶におけるグラフェンコーティング鋼材の脅威

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 輸出入動向

- 価格分析

第5章 市場規模と成長予測

- 加工タイプ別

- 鋳造品

- 押出成形品

- 鍛造品

- 平鋼製品

- 顔料および粉末

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 建築・建設

- 電気・電子

- 包装

- 産業

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Alcoa Corporation

- AluminIum BahraIn B.S.C.(Alba)

- Aluminum Corp of China(Chalco)

- China Hongqiao Group Limited

- East Hope Group

- Emirates Global Aluminium PJSC

- Novelis Inc.

- Norsk Hydro ASA

- Rio Tinto

- RUSAL

- Xinfa Group

- Vedanta Aluminium

- Century Aluminum Company.