滅菌医療用包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sterile Medical Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940627

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

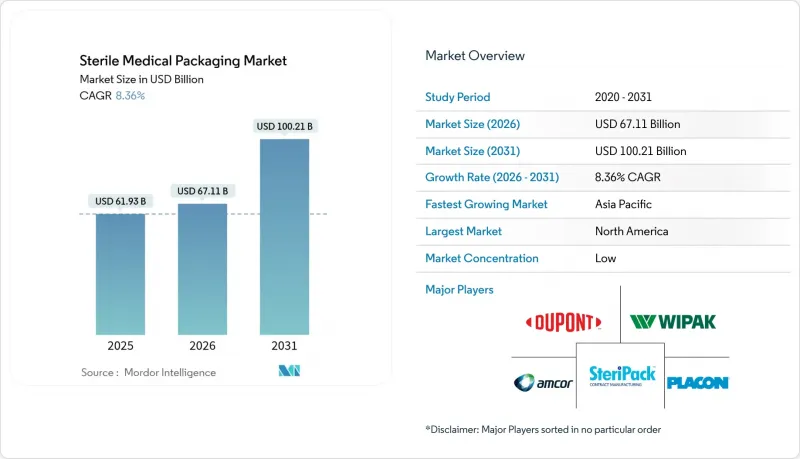

滅菌医療用包装市場は、2025年の619億3,000万米ドルから2026年には671億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.36%で推移し、2031年までに1,002億1,000万米ドルに達すると予測されています。

この拡大は、汚染のない薬剤投与への決定的な移行、世界の基準の厳格化、そして急速な材料革新を反映しています。手術件数の増加、バイオ医薬品パイプラインの拡大、使い捨てデバイスへの移行が需要を加速させる一方、エチレンオキシドの排出規制強化により、メーカーは多様な滅菌方法への移行を迫られています。デジタル検証ツール、リスクベースの品質システム、AI駆動型検査プラットフォームは、生産経済性と競合戦略を再構築しています。同時に、持続可能性への要請がサプライヤーに対し、高バリア性リサイクル可能基材の開発を迫る一方、樹脂価格の変動や再生材含有率に関する法規制がコストと技術的複雑性を増大させています。

世界の滅菌医療用包装市場の動向と洞察

厳格な感染管理規制と基準

FDAは2026年2月までに品質管理システム規制をISO 13485:2016に完全準拠させ、滅菌医療用包装市場全体でリスクベースのバリデーションと容器閉鎖性試験を義務化します。EMAの改訂GMP付属書1は既に製薬企業に一次包装の再適格化を促しており、バリデーション済み滅菌バリアシステムへのプレミアム需要を喚起しています。ISO 11607の改正はこれらのリスク管理原則を拡大し、サプライヤーに対しトレーサビリティとデジタル文書化の組み込みを促進しています。製薬クラスターに近い滅菌ハブのニアショアリングは、輸送中の曝露を削減し監査対応を確実にする点で、これらの規制を補完します。West Pharmaceutical Servicesのような早期導入企業は、これらの強化された基準に準拠するNovaPureコンポーネントの受注が堅調であると報告しています。

手術件数と慢性疾患負担の増加

高齢化と低侵襲手術の普及を背景に、2024年の世界の手術件数は12%増加しました。再利用可能な器具から使い捨てキットへの移行が進み、複雑な器具セット向けの滅菌包装需要が拡大しています。糖尿病管理はこの動向を如実に示しています。2024年にはプレフィルドインスリンペンの採用が18%増加し、家庭内の温度変動に耐えつつ無菌性を保持する包装が求められています。外来・在宅治療への移行に伴い、開封容易性、改ざん防止機能、明確な使用説明書の設計ニーズが高まっています。現在、大規模包装工場の67%で導入されているAIベースの視覚検査は、品質を損なうことなく生産量の増加に対応する上で製造業者を支援しています。

樹脂価格の変動とサプライチェーンの混乱

2024年、エネルギー価格の高騰と天候関連の供給障害により、ポリエチレンコストは前年比28%急騰しました。中堅包装メーカーは12~15%の利益率圧迫に見舞われ、安全在庫水準の引き上げを余儀なくされ、運転資金が拘束されました。エチレンオキシド排出規制の強化により、生産能力の停止が一時的に滅菌リードタイムを延長し、状況はさらに悪化しました。一部の企業は複数年の樹脂契約を締結したり、フィルム押出を垂直統合したりして変動を抑えようとしましたが、短期的な負担要因は依然として残っています。法規制による再生材含有率の基準値は、原材料仕様をさらに不安定化させ、広範な検証を必要とし、運転資金を膨らませています。

セグメント分析

プラスチックは2025年時点で滅菌医療用包装市場の67.62%を占め、ポリプロピレンの滅菌サイクル耐性とポリエチレンの耐穿刺性が牽引しています。しかしながら、紙・板紙は病院の持続可能性目標とリサイクル性へのブランドコミットメントに後押しされ、9.98%のCAGRでセグメントを牽引しております。PETGは外科用キットの視認性向上のため、熱成形トレイにおけるPVCの代替が進んでおります。紙素材の滅菌医療用包装市場規模は、蒸気滅菌とプラズマ滅菌の両方に耐える通気性コーティング技術により、2031年には106億4,000万米ドルに達する見込みです。しかしながら、再生材含有はバリア性能の安定性を複雑化させるため、材料科学への広範な投資と追加の保存期間試験が求められています。使用済み樹脂をブリスターウェブに組み込むサプライヤーは、ISO 11607準拠を維持するため高度な精製工程を採用しています。輸送コスト圧力によりガラス使用量は減少傾向にありますが、湿気に敏感な生物学的製剤分野では、重量増という欠点を上回るガラスの不活性特性が依然としてニッチ需要を支えています。

第二世代プラスチックは、工程内添加剤による選別容易性を特徴とし、コンプライアンス対応策として台頭しています。これらの単一素材積層材は、従来リサイクルを阻害していた接着剤を排除し、微生物バリア性能を維持しつつ、EUの再生材25%含有目標を達成可能にします。ただし、医薬品製造販売業者は、高リスクの非経口製剤において依然として新規ポリマーを推奨する米国薬局方ガイドラインとの整合を図らねばなりません。樹脂サプライヤーがマスバランス認証原料を投入する中、ブランドオーナーは包装の化学組成を変更せずに持続可能性クレジットを主張可能となり、2027年まで採用拡大が見込まれる暫定的な解決策となっています。

2025年時点で、熱成形トレイは滅菌医療用包装市場において28.26%のシェアを維持し、その剛性と処置効率が評価されています。このセグメントの成長は横ばい傾向にある一方、滅菌ボトルおよび容器は12.18%のCAGRで成長を加速させており、無菌移送リスクを低減するブロー・フィル・シールラインがこれを支えています。新型BFSモジュールは施設あたり年間最大1億7,000万ユニットを生産可能で、大衆市場向け吸入療法に適切な規模を実現します。パウチやバッグは柔軟なサプライチェーン経済性を活かし、高スループットの輸液・透析回路分野で普及が進んでいます。

バイアルやアンプルは依然として注射剤充填の基盤ですが、即使用可能なフォーマットがガラス製脱熱原化トンネルの需要を侵食しています。即使用可能製品連合(Gerresheimer、Stevanato Group、SCHOTT Pharma)は形状と滅菌の標準化を目指し、充填・仕上げ工程の効率化を図っています。プレフィルドシリンジは患者自身による投与を背景に年率22%の成長を示し、自動注射器対応パックはプレミアム価格を維持しています。包装材、蓋、滅菌閉鎖材は依然として不可欠な補助材であり、フッ素樹脂フィルムを装備した新型エラストマー製ストッパーはタンパク質系バイオ医薬品における薬剤成分相互作用を軽減します。あらゆる形態において、注射器システムに関連する滅菌医療用包装市場の規模は、2026年の97億2,000万米ドルから2031年には169億6,000万米ドルへ拡大すると予測されており、デバイスの融合が進んでいることを裏付けています。

滅菌医療用包装市場レポートは、材料タイプ(プラスチック、紙・板紙、ガラスなど)、製品タイプ(サーモフォームトレイ、滅菌ボトル・容器、パウチ・バッグ、ブリスターパックなど)、用途別(医薬品・生物製剤、外科・医療器具など)、滅菌方法別(化学的、放射線、熱的など)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

地域別分析

北米は、厳格な規制監督と豊富な生物学的製剤パイプラインを背景に、2025年の滅菌医療用包装市場収益の38.45%を占めました。同地域の優位性は継続的な再投資によって維持されています:ゲレスハイマー社がローアに建設した1億800万米ドルの酸素ハイブリッド炉は排出量を40%削減し、溶解炉の生産能力を向上させ、米国の注射剤向けガラス供給を確保しています。今後施行されるFDAのQMSR(品質管理システム報告)への対応により、国内メーカーはデジタル文書化の強化を迫られており、クラウド型監査プラットフォームの導入が進んでいます。しかしながら、樹脂価格の変動やEPAのエチレンオキシド規制により運営コストが上昇しているため、主要な医薬品クラスターに隣接した地域での滅菌能力のニアショアリングが促進されています。

アジア太平洋地域は最も急速に成長する地域であり、2031年までにCAGR11.42%を記録し、2028年までに絶対額で欧州を凌駕する見込みです。中国のNMPA改革はICHガイドラインに準拠し、輸出障壁を緩和することで、江蘇省や浙江省への新規投資を誘致しています。アムコール社のセランゴール州コーティング工場は、アジア初のエアナイフ医療ラインを確立し、成熟市場からの技術移転を実証しています。インドのジェネリック医薬品拠点では、輸出拡大を支えるためブリスター包装とBFS(ブロー・フィル・シール)設備の増強を進めており、IPA加盟企業の67%が2026年までに包装設備のアップグレードを計画しています。東南アジア(タイ、ベトナム)はコスト効率の高いクリーンルーム労働力を提供し、地域ワクチン連合にサービスを提供する受託包装業者を惹きつけています。

欧州はイノベーションの拠点であり続け、包装廃棄物規制(EU)2025/40により2030年までにプラスチック包装の25%再生材使用が義務付けられています。OEMメーカーは環境ラベルの優位性を確保するため材料コスト上昇を受け入れており、サッドパック社のPharmaGuardが国家持続可能性賞を受賞したことがその証左です。ドイツ、イタリア、オランダでは放射線処理能力を拡大し、エチレンオキシド(EO)の供給不足を補っています。ポーランドなどの東欧諸国は、EUの医薬品需要に近接しながら西欧の高い人件費負担を回避できるため、ラベル印刷やパウチ加工のオーバーフロー拠点として台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な感染管理規制と基準

- 外科手術件数の増加と慢性疾患の負担増

- 高信頼性包装を必要とする生物学的製剤および注射剤の需要急増

- 高バリア性再生可能プラスチックおよび紙における急速な材料革新

- 医薬品クラスター近郊における「滅菌サービス」拠点のニアショアリング

- AIを活用した容器密閉性(CCI)検査とデジタルツイン

- 市場抑制要因

- 樹脂価格の変動性とサプライチェーンの混乱

- 複数管轄区域における規制の複雑性とコンプライアンスコスト

- 包装の完全性を損なう恐れのある最低再生材含有率の法的義務化

- 排出規制に伴うエチレンオキシド(EtO)生産能力の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 価格分析

第5章 市場規模と成長予測

- 材料タイプ別

- プラスチック

- ポリプロピレン

- ポリエチレン

- ポリエチレンテレフタレートグリコール

- ポリ塩化ビニル

- ポリスチレン

- その他のプラスチック

- 紙および板紙

- ガラス

- その他の素材タイプ

- プラスチック

- 製品タイプ別

- サーモフォームトレイ

- 滅菌済みボトルおよび容器

- ポーチとバッグ

- ブリスター包装

- バイアルおよびアンプル

- プレフィルドシリンジおよび吸入器

- ラップと蓋

- 滅菌済み閉鎖装置およびストッパー

- 用途別

- 医薬品および生物学的製剤

- 外科用および医療用器具

- 体外診断用(IVD)キットおよび試薬

- 医療用インプラントおよび使い捨て医療機器

- その他の用途

- 滅菌方法別

- 化学

- 放射線

- サーマル

- 低温プラズマおよびオゾン

- 無菌/ろ過ベース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、生産能力拡大)

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- DuPont de Nemours Inc.

- 3M Company

- Nelipak Healthcare Packaging

- Tekni-Plex Inc.

- Oliver Healthcare Packaging

- Wipak Group

- Steripack Group

- Placon Corporation

- Sonoco Products Co.

- Billerud

- Paxxus Inc.

- Charter Next Generation

- Riverside Medical Packaging

- Technipaq Inc.

- DWK Life Sciences

- Sigma Medical Supplies

- Sterimed Holdings

- West Pharmaceutical Services

- WestRock Company

- Gerresheimer AG

- APTAR Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日