超純水:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ultra-pure Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940613

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

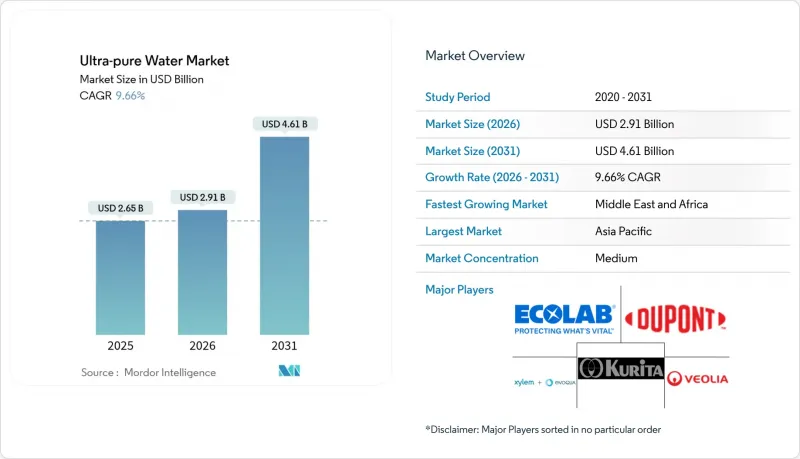

超純水市場は、2025年の26億5,000万米ドルから2026年には29億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.66%で推移し、2031年までに46億1,000万米ドルに達すると予測されております。

この成長は、半導体製造工場における厳格な純度目標、細胞・遺伝子治療プラントの急速な拡大、ギガワット規模のグリーン水素プロジェクトの出現に起因しています。5ナノメートル以下の半導体製造ラインでは、現在0.1ppb未満の全有機炭素(TOC)が要求され、多段階処理へのアップグレードを推進しています。バイオ医薬品施設では連続処理とシングルユース技術が採用されており、注射用水(WFI)の要件が強化されています。中東における大規模電解プラントでは、半導体基準に迫る給水仕様が導入されつつあり、これにより膜ベースの精製処理、電気脱イオン化、オンラインモニタリングの需要が加速しています。超純水用イオン交換樹脂の供給圧力と、多重バリア処理ラインの設備投資負担が即時の導入を抑制する一方、統合型・化学薬品不要システムの長期的な機会を創出しています。

世界の超純水市場の動向と展望

先進ノード半導体ファブにおけるウェハー洗浄量の増加

7ナノメートル以下の次世代ロジック・メモリラインでは、複数のウェット洗浄工程と0.1ppb未満の厳格な有機汚染制限が要求され、従来の混合床精製装置では不十分です。ファブ運営者は28ナノメートルプロセス比でウェハー当たり最大6倍の超純水を必要としており、逆浸透、電気脱イオン、UV酸化、膜コンタクタを組み合わせた統合処理スキームの導入が迫られています。2024年の技術説明会により、現代のファブにおける廃水には60種類以上の元素が含まれており、従来ノードと比較して再生処理の複雑さが倍増していることが明らかになりました。台湾などの水資源が乏しい地域では、18.2 MΩ*cmの抵抗率を維持する閉ループ再利用システムが優先的に導入されています。

300mmおよび12インチ炭化ケイ素デバイスラインの急速な拡大

炭化ケイ素基板は、強力な化学処理と高温を必要とし、それぞれが洗浄水の純度要件を厳しくします。パワーエレクトロニクスラインの垂直統合を進める自動車メーカー各社は、専用設計のファブを新たに発注しており、各ファブは従来のシリコンラインと比較して、ウェハー面積単位あたり約40%多くの超純水を消費します。システム設計者は、フッ化物含有量の多い廃液が下流のイオン交換ベッドを劣化させないよう確保する必要があり、高フッ化物対応のPTFEスペーサーを備えた電気脱イオンスタックへの移行が促されています。

0.1 ppb未満のTOC達成のための多段研磨システムの高額な設備投資

UV酸化、オゾン、二段式電気脱イオンを組み合わせた産業規模のプラットフォームは、設置あたり500万米ドルを超えることが一般的です。小規模なファブや充填・仕上げ工程では、ライフサイクルコスト分析が化学薬品不要の運用を支持する場合でも、初期負担の正当化が困難です。ヴェオリアのE-Cellスタックは連続的で薬品不要の精製を実現しますが、補助制御や冗長性確保のため、依然として高額な初期投資が必要となります。

セグメント分析

2025年、5ナノメートルロジックおよびSiCパワーデバイスにおけるウエハー洗浄サイクルの強化に伴い、洗浄分野は超純水市場の38.12%を占めました。このセグメントの数量成長は、使用済み洗浄水の最大80%をリサイクルする統合再生ループを推進し、18.2 MΩ*cmの抵抗率閾値を満たすことを可能にしています。この変化は、より広範な持続可能性目標を支える基盤となっています。新興医薬品クラスターにおける高速液体クロマトグラフィー(HPLC)ラボは、CAGR 9.89%で拡大する最も成長著しいニッチ市場です。その成長は低TOC供給水への需要を強化し、ベースラインドリフトやゴーストピークが薬局方基準内に収まることを保証します。

用途構成は、従来のエッチング支援から分析用・原料グレードの水へと予算配分が徐々に移行しています。分散型診断向けの免疫化学プラットフォームは、世界の検査量増加に伴い安定した需要を生み出しています。全用途で測定の複雑性が増しており、標準pHプローブは低イオン強度条件下で分極するため、光学式酸化還元センサーや差動導電率センサーの採用が進んでいます。これらの変化はサプライヤー環境を拡大すると同時に、処理工程に厳格なモニタリングを直接組み込むことを可能にしています。

地域別分析

2025年、アジア太平洋地域は超純水市場の47.35%を占めました。台湾、韓国、中国の半導体製造拠点が3ナノメートルプロセス及びDRAMノード向け生産を拡大したためです。台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)単独で1日あたり16万m3超の超純水を消費しており、最新施設では90%のリサイクル率が義務付けられています。地域の規制当局は、枯渇しつつある帯水層を保護するため、クローズドループ構造を推奨しており、これにより膜ハイブリッド処理ラインや高フラックスEDIスタックへの投資が加速しています。国内サプライヤーは政策支援を活用し、陽イオン交換樹脂や二段階ROモジュールなどの主要消耗品の現地調達を進めていますが、最先端ファブでは計測機器やオンライン分析装置を依然として米国や日本の専門メーカーから調達しています。

北米の復活は「CHIPS and Science Act」に牽引されており、同法は現地製造向けに数十億米ドル規模の優遇措置を規定しています。アリゾナ州、テキサス州、ニューヨーク州のプロジェクトは、今後5年間で計画される超純水生産能力を合計1億ガロン/日以上増加させます。同地域の成熟した製薬基盤はさらにWFI需要を刺激し、改訂された米国薬局方基準に準拠した膜式生成システムの導入を促進しています。欧州も同様の軌道をたどっており、EUの半導体補助金と、低化学薬品・低エネルギー処理パッケージを推奨する厳格な持続可能性指令がこれを後押ししています。

中東・アフリカ地域は9.73%という最高CAGRを記録しており、サウジアラビア、UAE、オマーンにおけるマルチギガワット級水素プログラムが牽引役となっています。これらの計画では、プロトン交換膜スタックへ導電率1µS/cmの水を1,000 m3/h供給可能な、統合型海水淡水化・精製ラインが求められています。南アフリカのプラチナ精製および電池前駆体プロジェクトは、ニッチで高利益率の需要を生み出しています。一方、モロッコとエジプトでは、海水淡水化を利用したグリーンアンモニアのバリューチェーンが模索されています。成功の鍵は、樹脂と膜の供給ルートの確保、ならびに熟練した現地オペレーターの育成にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先進ノード半導体ファブにおけるウエハー洗浄量の増加

- 300mmおよび12インチシリコンカーバイド(SiC)デバイスラインの急速な拡大

- 新規細胞・遺伝子治療用充填・仕上げ設備のスケールアップ

- グリーン水素電解装置の建設が急拡大中(ギガ規模)

- 製薬業界における連続バイオプロセッシングへの移行

- 市場抑制要因

- 給水源における微量汚染物質の広範な汚染

- 0.1 ppb未満のTOC達成のための多段精製システムの高い設備投資費用

- 超高純度イオン交換樹脂の需給不均衡

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 用途別

- 洗浄

- エッチング

- 原材料

- 高速液体クロマトグラフィー(HPLC)

- 免疫化学

- エンドユーザー業界別

- 半導体およびエレクトロニクス

- 医薬品およびバイオテクノロジー

- 発電

- 食品・飲料

- 石油・ガス・石油化学

- パーソナルケアおよび化粧品

- 処理技術別

- 逆浸透(RO)

- 電気脱イオン(EDI)

- 限外ろ過/精密ろ過

- 紫外線酸化およびTOC削減

- イオン交換樹脂による精製

- 脱ガス処理および膜接触装置

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Applied Membranes Inc.

- Aquatech

- Asahi Kasei Corp.

- DuPont

- ECOLAB

- Evoqua Water Technologies LLC

- Komal Industries

- Kurita Water Industries Ltd

- Lenntech B.V.

- METTLER TOLEDO

- Organo Corporation

- Ovivo

- Pall Corporation

- Pentair

- Puretec Industrial Water

- Rodi Systems Corporation

- Sartorius AG

- SnowPure, LLC

- Veolia

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日