デジタルカメラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Camera - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

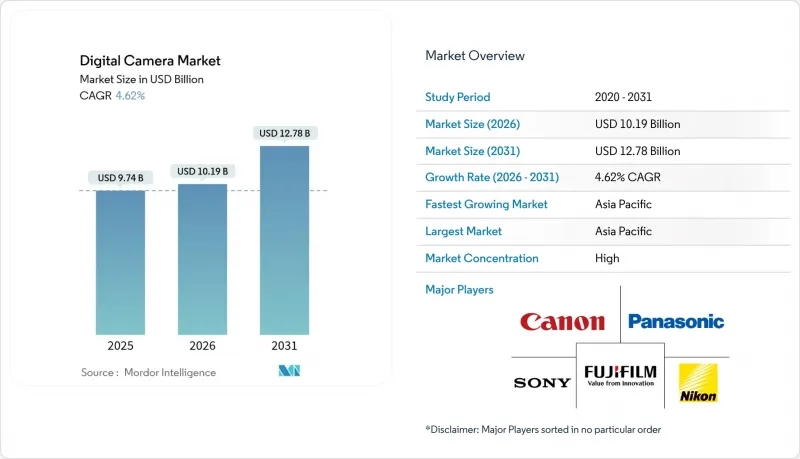

2026年のデジタルカメラ市場規模は101億9,000万米ドルと推定され、2025年の97億4,000万米ドルから成長し、2031年には127億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてCAGR4.62%で拡大する見込みです。

これは、市場規模が多くの隣接するイメージングカテゴリーよりも速いペースで拡大していることを示しています。メーカー各社はハードウェアをプロフェッショナルやクリエイター向けの専用ツールとして再位置付けし、スマートフォン普及に伴い販売台数が減少する中でも平均販売価格の上昇を実現しています。アジア太平洋地域の重要性、キヤノンの22年にわたるレンズ分野でのリーダーシップ、そしてクリエイター経済の動向は、プレミアムハードウェア、AI搭載機能、ソーシャルメディアワークフローがデジタルカメラ市場を牽引する仕組みを総合的に示しています。競合の焦点は価格競争から、計算処理型オートフォーカスやライブ配信機能の統合へと移行しています。一方、半導体不足や米国による24~46%の関税によるサプライチェーンの混乱が、主要ブランドの小売価格を20~40%押し上げる結果となりました。中国におけるコンパクトカメラ出荷台数の213%増、観光業の回復、フルサイズセンサーの普及は、デジタルカメラ市場がモバイル写真と補完的な価値提案へと見事に転換していることを裏付けています。

世界のデジタルカメラ市場の動向と洞察

クリエイター経済が求めるハイブリッド写真・動画機器

クリエイター経済は倍増ペースで成長し、シネマティックな8K60p、ライブ配信対応コーデック、シームレスなTikTokエクスポートを期待する購買層を生み出しています。キヤノンのEOS R5 Mark IIは、内蔵8K RAWとシネマEOSワークフロー連携機能により、このプロシューマー層をターゲットとしています。発売から5年を経たPowerShot G7X Mark IIIの爆発的な需要は、特定の機能がインフルエンサーの共感を呼ぶことで、ソーシャルメディアが製品ライフサイクルを延長する実例を示しています。静止画と動画のワークフローの境界が曖昧になる中、メーカーはすべてのフラッグシップモデルに接続性とモバイルアプリを組み込む必要があります。

DSLRから高利益率のミラーレスシステムへの移行。

ミラーレスカメラは、デジタルカメラ市場がAIファームウェア更新やサイレントシャッターをサポートするアーキテクチャへ移行していることを裏付けています。キヤノンのEOS R1は、デュアルDIGICプロセッサーと40コマ/秒の連写性能を組み合わせ、プレミアム価格を正当化する形でこの移行を体現しています。平均販売価格は5年間で200%上昇し、各ブランドはより少ない台数で高性能なボディを提供することで粗利益率を向上させました。ソフトウェアとハードウェアの統合が競争優位性の基盤となり、ミラーレスのロードマップは急成長する動画ワークフローへと拡大しています。

スマートフォンによる計算写真技術の市場浸食

サムスンのGalaxy S23 Ultraは2億画素センサーを搭載し、ピクセルビニング技術によりエントリーモデルカメラに匹敵する共有可能な画質を実現。これにより初心者層の需要が侵食されています。VivoのX90 Proは1型センサーを追加し、コンパクトカメラの存在意義をさらに圧迫。カメラメーカーは交換レンズの利点、低照度性能、光学的な操作性を強調し、スマートフォンの利便性に左右されないユーザー層を維持する必要があります。

セグメント分析

交換レンズ式システムは2025年時点でデジタルカメラ市場規模の59.62%を占め、写真家がレンズコレクションを長期資産と捉える傾向から、2031年までCAGR5.52%で拡大が見込まれます。キヤノンの22年にわたるレンズ分野での優位性は、ブランド切り替えを抑制しエコシステム価値を強化する「ロックイン経済」を裏付けています。

レンズマウントの競争優位性は利益率を保護します。ユーザーがボディの寿命期間中に複数のレンズを購入するため、年間ボディ出荷台数が変動しても収益は安定するからです。内蔵レンズモデルは、頑丈さと携帯性が光学的な柔軟性よりも重視されるコンパクトカメラやアクションカメラ分野で依然として存在意義を持ち、デジタルカメラ市場が利便性重視と性能重視の両方のニッチ市場に対応し続けることを保証しています。

ミラーレスカメラは2025年にデジタルカメラ市場シェア57.85%を獲得し、2031年までCAGR6.23%でデジタル一眼レフを上回る見込みです。キヤノン、ニコン、ソニーはいずれも2024年から2025年にかけてフラッグシップミラーレスボディを発表し、業界全体の取り組みを確固たるものにしております。

研究開発予算が完全にミラーレスへ移行する中、DSLRの衰退は加速しています。コンパクトカメラと360度カメラは、ソーシャルメディアでの拡散効果により隣接分野での成長を切り開いており、DJIのPocket 3は単月で売上を3倍に伸ばし8,000万元(1,120万米ドル)を達成しました。したがって、アクションカメラはミラーレスの優位性を直接競合するのではなく補完する存在であり、デジタルカメラ市場は使用事例別に多様性を維持しています。

地域別分析

アジア太平洋地域は2025年にデジタルカメラ市場規模の31.42%を占め、2031年まで年率5.76%で成長を続けております。中国は製造拠点から消費大国へと移行し、小紅書(Xiaohongshu)が12億回のカメラ関連閲覧数を記録、DJI Pocket 3のバイラル販売を後押ししました。日本は研究開発の主導権を保持し、BCNアワードではソニーとニコンが国内での地歩を固めていることが示されております。

北米地域は輸入品に対する20~40%の関税による小売物価上昇にもかかわらず、クリエイター向けワークフローの動向リーダーであり続けております。同地域の成熟した既存ユーザー層は、AI機能や放送用コーデックを確保するための機種更新を進めております。欧州では2024年施行のエコデザイン規制(EU指令2017/1781)により、メーカーはシャッター耐久性の向上を迫られており、修理可能性を重視した設計予算の配分が進んでおります。南米、中東・アフリカは現在では小規模なシェアですが、ミラーレスカメラの手頃な価格とソーシャルメディアの普及が長期的な成長の可能性を秘めています。ニコンは4年以内にインドが主要5市場にランクインすると予測しており、これはアジア域内での地域間格差を反映しています。富士フイルムのインド小売店舗拡大計画もこの見解を裏付けています。したがって、デジタルカメラ市場は成熟した飽和状態と新興の成長拠点が混在し、全体的な成長を持続させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル一眼レフカメラから高利益率のミラーレスシステムへの移行

- クリエイター経済におけるハイブリッド写真・動画機器の需要

- AI駆動型オートフォーカスと被写体追跡技術の革新

- コロナ後の観光需要回復がプレミアムカメラ販売を後押し

- Z世代におけるコンパクトな「レトロ」固定レンズモデルの台頭

- カメラとライブストリーミングアクセサリーをバンドルするOEMパートナーシップ

- 市場抑制要因

- スマートフォンにおける計算写真技術による既存製品の置き換え

- レンタルおよびサブスクリプションモデルの拡大による単体需要の低下

- 世界のメモリチップ不足による部品原価の上昇

- シャッターサイクル耐久性に関するEUの持続可能性規制

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- レンズタイプ別

- 内蔵

- 交換可能

- カメラの種類別

- コンパクトデジタルカメラ

- デジタル一眼レフカメラ(DSLR)

- ミラーレス

- アクション/360°

- エンドユーザー別

- プロフェッショナルフォトグラファー

- プロシューマー/愛好家

- 趣味としてお楽しみの方

- コンテンツクリエイター/ストリーマー

- センサーサイズ別

- 中判カメラ

- フルフレーム

- APS-C

- マイクロフォーサーズおよびそれより小型のカメラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Canon Inc.

- Sony Group Corporation

- Nikon Corporation

- Fujifilm Holdings Corporation

- Panasonic Holdings Corporation

- OM Digital Solutions Corporation

- Leica Camera AG

- Sigma Corporation

- Victor Hasselblad AB

- Eastman Kodak Company

- Ricoh Imaging Company, Ltd.

- GoPro, Inc.

- Insta360(Arashi Vision Inc.)

- DJI Technology Co., Ltd.

- Blackmagic Design Pty. Ltd.

- Phase One A/S

- RED Digital Cinema, LLC

- Z CAM(Shenzhen ImagineVision Tech)

- Pentax(Brand of Ricoh Imaging)

- Tamron Co., Ltd.

- Carl Zeiss AG(Consumer Imaging)

- Yongnuo Photographic Equipment Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日