窓・ドア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Windows And Doors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

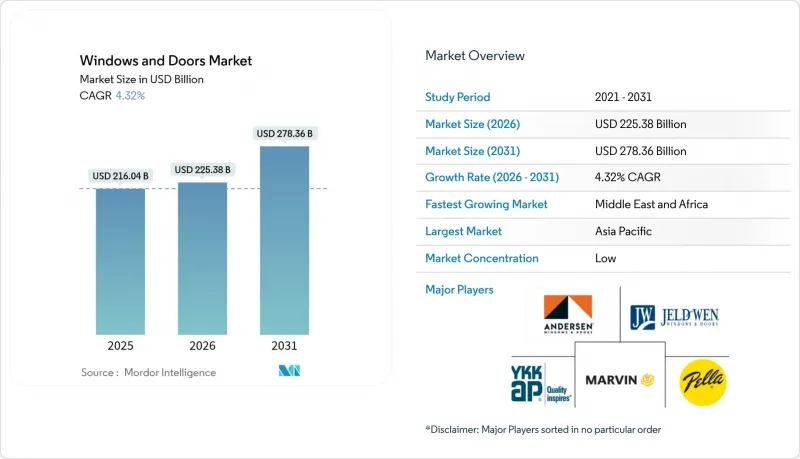

窓・ドア市場は、2025年の2,160億4,000万米ドルから2026年には2,253億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.32%で推移し、2031年までに2,783億6,000万米ドルに達すると予測されております。

省エネルギー性の高い建築外皮への強い需要、より厳格な性能基準、そして安定した改修支出がこの成長を支えています。ENERGY STARバージョン7.0の更新により、米国寒冷地域ではU値の限界が0.22に向けて既に引き上げられており、トリプルガラス窓や先進的な枠組みの採用を促進しています。EUの建築物エネルギー性能指令(EPBD)における並行した動きは、2030年までにゼロエミッション建築物を目指す仕様へと導いており、住宅・商業プロジェクト双方における高性能窓枠の採用を加速させています。供給側の変化、特に軽量フレームオプション、モジュール式建築、スマートガラスへのアップグレードは、アルミニウムや労働力不足が依然として持続的な逆風であるにもかかわらず、設計選択肢の拡大とリードタイムの短縮を続けています。素材の革新、自動化された製造、地域ごとの供給体制を組み合わせることができるメーカーは、窓・ドア市場における仕様主導の需要の次の波を捉える態勢を整えています。

世界の窓・ドア市場の動向と洞察

住宅改修ブームと老朽化した住宅ストック

借入コストの上昇により、多くの住宅所有者は有利な金利で固定され、移転ではなく改修に自由資金を振り向けています。改修支出は2024年に急増し、2025年も5%の成長を維持すると予測されています。これは北米・欧州の住宅ストックの老朽化に支えられており、その多くが窓・ドアの最適な交換時期である築20~39年を迎えています。米国沿岸郡におけるハリケーン復興プロジェクトのほぼ半数で、窓やドアのアップグレードが実施されており、保護機能と省エネ機能の二重の価値が浮き彫りとなっています。リフォーム専門家はまた、「在宅高齢化」ニーズの急増を指摘しており、広い開口部、低い敷居高、人間工学に基づいたハードウェアが求められています。こうした使用パターンにより、窓・ドア市場は消費者の健康とレジリエンス(回復力)への優先事項と確固として連動し続けています。

省エネルギー規制(ENERGY STAR V7.0、EU EPBD)

主要経済圏では性能基準が協調的に強化されています。米国ではENERGY STAR V7.0によりU値が前サイクル比15%低減され、寒冷地では実質的に三重ガラス構造が標準化されました。2024年国際省エネ基準(IECC)では気密性能が0.35 cfm/ft2に制限され、ウェザーストリップと枠設計の改良が求められています。欧州では改正EPBDにより、2030年以降の新築建物にゼロエミッション要件が義務付けられ、既存建物には段階的な改修目標が設定されました。魅力的な税額控除や公共料金還付制度により初期費用の一部が相殺され、投資回収期間の短縮と窓・ドア市場における製品差別化の促進が図られています。

原材料価格の変動(アルミニウム、PVC)

エネルギーコストの急騰と製錬所の操業縮小により、パンデミック後の需要回復期にアルミ供給が縮小。平均プレミアムが上昇し、リードタイムが長期化しています。PVCメーカーも、特に環境監視が厳しい欧州において、原料コスト上昇と塩素製造規制の強化に直面。変動リスクをヘッジするため、メーカーは再生ビレット、熱可塑性樹脂強化プロファイル、地域調達契約への転換を進めています。強度を損なわずに金属使用量を削減する軽量複合材フレームのシェアは拡大を続けております。しかしながら、価格変動が中小製造業者の利益率を圧迫し、プロジェクト受注の鈍化や窓・ドア市場の一部における成長抑制要因となっております。

セグメント分析

2025年の売上高の58.02%を占めたドア部門は、あらゆる建築タイプにおける基盤的役割を確固たるものにしております。防犯ドア、耐火アセンブリ、スマートロックは、景気循環の減速期においても需要を比較的安定させる交換サイクルを維持しております。一方、窓は厳しい熱取得制限と、ガラスを通じて直接太陽光エネルギーを捕捉する建築用太陽光発電(BIPV)の普及により、CAGR 7.35%と高い成長率を示しています。このプルスルー効果により、窓は窓・ドア市場の技術的先導役としての地位を確立しています。

ドアメーカーは多点ロック機構、耐衝撃パネル、シームレスなスマートホーム連携に投資していますが、最高利益率は電色性コーティングと太陽光収穫中間膜を融合した先進窓ソリューションへ移行中です。ローレンスバークレー国立研究所の調査では、こうした設置により建物全体のエネルギー消費量が最大15.9%削減され、この指標がプレミアム価格設定と短期間の投資回収を促進しています。この結果、窓部門の市場規模は2025年の890億米ドルから2031年までに1,360億米ドルへ拡大すると予測されます。ただし数量ベースではドア部門が依然として優位を維持します。

金属フレーム、特にアルミニウムは、優れた強度重量比、スリムな視線ライン、リサイクル性により、2025年に売上高の46.15%を占めました。カーテンウォール式高層ビル、病院、交通拠点では、ドアとガラス張りのファサードの両方にほぼ常にアルミニウムフレームが指定されます。しかしながら、予算重視と迅速な施工が最も求められる急成長中の郊外・都市周辺住宅地では、プラスチック/uPVCプロファイルが8.59%のCAGRで最も急速なシェア拡大を見せております。ガラス繊維や鋼鉄の微細補強材を組み込んだ改良配合により、剛性を損なうことなく断熱性能を実現し、従来のPVCの構造的限界に関する批判に応えております。

ライフサイクル評価の厳格化により、メーカーはフタル酸フリー・鉛フリーの安定剤採用や、端材を新たな押出材に再生するクローズドループリサイクルへの取り組みを推進しています。一方、新興のウッドプラスチック複合材やガラス繊維強化フレームは、アルミニウムの剛性とビニールの断熱性という両者の利点を兼ね備えた中間的な選択肢を提供しています。こうした背景のもと、PVCシステムを用いた窓・ドア市場の規模は、2026年から2031年にかけて136億米ドルの増加が見込まれます。一方、金属製品の成長は、一次アルミニウムの生産能力制約に伴い緩やかになる見通しです。EUにおける2030年以降のPVC段階的廃止の可能性に関する規制議論は戦略的リスクをもたらす一方、リサイクル可能かつバイオベースのポリマーブレンド技術革新を促進しています。

窓・ドア市場は、製品タイプ(ドア、窓)、素材タイプ(木材、金属、プラスチック/UPVC/複合材)、用途(開き戸、引き戸など)、エンドユーザー(住宅、非住宅(商業、工業、公共機関))、設置タイプ(新築、交換/改修)、地域別に市場セグメンテーションされます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

地域別分析

アジア太平洋地域は、急速な都市開発と省エネ・気候変動に強い建築に対する政策インセンティブを背景に、2025年の収益の41.72%を占めました。中国、インド、インドネシアの国家建築基準は、許容U値を段階的に引き下げ、断熱フレームや低放射率(Low-E)断熱ガラスにとって有利な基盤を築いています。現地の製造業者はユニット化ファサードの近隣市場への輸出を拡大しており、地域内のサプライチェーン強化と窓・ドア市場における物流コスト削減に貢献しています。

北米市場は規模で第2位を占め、堅調な改修支出と成熟しつつあるオフサイト住宅セグメントに牽引されています。住宅着工件数の変動にもかかわらず、ENERGY STAR税額控除や州レベルの耐風化補助金により需要は堅調に推移しています。熟練労働者の不足が成長の主なボトルネックであり続けていますが、主要工場での自動化率の向上と統合設置プログラムにより、サイクル遅延は緩和されつつあります。カナダおよび米国北部では、暖房負荷低減を目指す集合住宅プロジェクトにおいて、三重ガラスが急速に標準仕様となりつつあります。

欧州は絶対的な市場規模こそ小さいもの、2030年からの新築建物に対する排出量ゼロ目標を義務付ける欧州建築物エネルギー性能指令(EPBD)により、高い利益率の可能性を秘めています。最低エネルギー性能基準も同年までに非住宅ストックの下位16%の改修を義務付けており、安定した改修需要のパイプラインを確保しています。検証可能な環境製品宣言(EPD)と循環型経済フレームワークを有するメーカーは、優先調達スコアを獲得する見込みです。窓・ドア市場では、パリやベルリンなどの高密度都市で遮音性能に優れた製品へのプレミアム需要が高まっています。一方、地中海沿岸のリゾート地では、可変式遮光システムが標準装備となりつつあります。

中東・アフリカ地域は2031年までに7.02%という最速のCAGRを記録しており、大規模なホスピタリティ、医療、教育プロジェクトがこれを支えています。酷暑地域では、屋内と屋外の混合利用パターンに対応するワイドスイングドアシステムと組み合わせた遮熱ガラスが求められます。グリーンビルディング認証の政府義務化とエネルギー料金の上昇が、低放射率コーティングへの移行を加速させています。湾岸地域の現地組立拠点が東アフリカ回廊への供給を開始し、リードタイム短縮と窓・ドア市場における地域レジリエンス強化に貢献しています。

南米ではブラジル、コロンビア、チリにおける都市部の高密度化を背景に、より安定した成長が見られます。高インフレにより短期的な任意支出は抑制されていますが、長期インフラ事業権契約により公共プロジェクトは継続しています。チリとペルーでは改正性能基準により、新規高地建設物への複層ガラス採用が義務付けられ、省エネ型窓枠の潜在市場がさらに拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅改修ブームと老朽化した住宅ストック

- 省エネルギー規制(ENERGY STAR V7.0、EU EPBD)

- アジア太平洋地域における急速な都市化とインフラ投資

- モジュラー建築がユニット化ファサードを牽引

- 耐衝撃性窓枠に対する保険優遇措置

- 建築物一体型太陽光発電(BIPV)窓の普及状況

- 市場抑制要因

- 原材料価格の変動性(アルミニウム、PVC)

- 設置作業における熟練労働者の不足

- ビニールのライフサイクル排出量に対するESG審査

- 高級商業建築におけるスマートガラスへの移行

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品タイプ別

- ドア

- 窓

- 材料別

- 木材

- 金属

- プラスチック/uPVC/複合材

- 用途別

- スウィング

- スライド式

- 折りたたみ

- リボルビングおよびその他

- エンドユーザー別

- 住宅

- 非住宅(商業、工業、公共施設)

- 設置タイプ別

- 新築物件

- 交換/改造

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Andersen Corporation

- JELD-WEN Holding Inc.

- Pella Corporation

- YKK AP Inc.

- Marvin Windows & Doors

- Masonite International

- Cornerstone Building Brands/Ply Gem

- MI Windows and Doors

- LIXIL Corporation

- ASSA ABLOY Group

- Rehau Group

- VEKA AG

- Deceuninck NV

- Profine GmbH(Kommerling)

- Saint-Gobain Building Glass & Solutions

- Schuco International

- Aluplast GmbH

- Fenesta Building Systems(DCM Shriram)

- PGT Innovations

- Atrium Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日