血液培養検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Blood Culture Tests - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940592

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

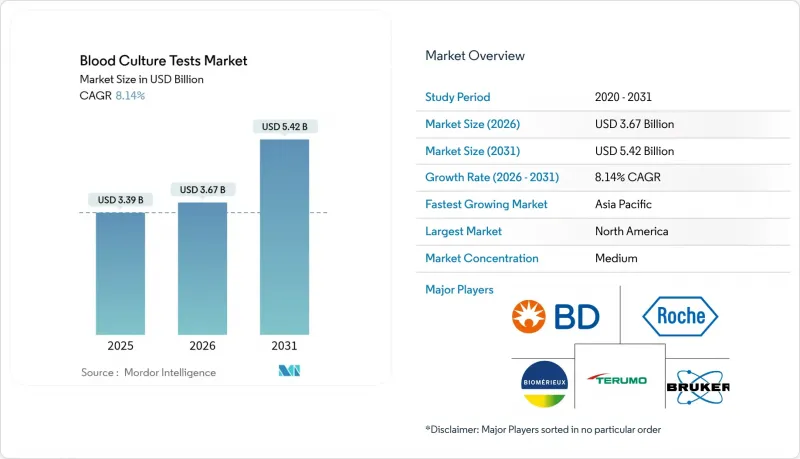

血液培養検査市場は、2025年に33億9,000万米ドルと評価され、2026年の36億7,000万米ドルから2031年までに54億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.14%と見込まれています。

この成長軌跡は、主に血流感染症(BSI)および敗血症の臨床的負担の増加、迅速分子診断法の着実な導入、そして医療保険者による成果ベースの償還への移行によって支えられています。この分野を注視する経営陣の皆様は、5年間で16億4,000万米ドルの拡大が見込まれる市場が、隣接するビジネスモデル(例えば、微生物レベルの出力をリアルタイムで解釈し抗菌薬適正使用管理ダッシュボードに反映するデータ分析レイヤーなど)にも暗黙のインセンティブを与え、従来の機器ベンダーを超えた競争領域の拡大を促していることをご認識いただけるでしょう。2024年現在、北米は38%の市場シェアを占めていますが、アジア太平洋地域は2025年から2030年にかけて8.8%というより高いCAGRで成長しており、将来の数量成長は現在の収益集中地域とは地理的に切り離される可能性があることを示しています。

世界の血液培養検査市場の動向と洞察

血流感染症および敗血症の発生率上昇

世界の監視データにより、中心静脈カテーテル関連血流感染症が依然として深刻な臨床課題であることが確認されています。米国疾病予防管理センター(CDC)の報告によれば、米国の急性期病院では年間約25万件の症例が発生しています。米国国立衛生研究所(NIH)が資金提供した2023年のメタ分析では、米国における医療現場における感染症の進行により、年間170万件の敗血症症例と約35万人の死亡が発生していると推定されています。これらの数値は、診断結果の報告時間を短縮した医療機関を評価する支払者側の品質指標に影響を与えており、この関連性が迅速培養補助剤の商業的魅力を微妙に高めています。

診断技術の進歩

臨床メタゲノミクスとマトリクス支援レーザー脱離イオン化飛行時間型質量分析法(MALDI-TOF MS)は、診断の速度と幅を再定義しています。最近の研究では、メタゲノム解析パイプラインが1~5 CFU/mLの細菌DNAを9~12時間以内に検出可能であることが示されています。これらの数値は初期段階の評価に基づくものですが、その戦略的意義は明らかです。検出感度が培養ベースの基準値に収束すれば、検査室は単一ワークフローの分子ソリューションを優先し始め、消耗品からソフトウェアで調整された分析ツールへのミックスシフトを引き起こす可能性があります。投資家にとっての要点は、利益プールが汎用培養ボトルを供給する企業ではなく、独自のバイオインフォマティクスアルゴリズムを所有する企業へと移行する可能性があるということです。

従来法の時間的制約

従来の培養法では実用的な結果を得るまでに24~72時間を要し、この時間的遅延により臨床医は経験的広域スペクトル療法を開始せざるを得ません。予算管理者の視点では、経験的治療の継続時間ごとに隠れたコストが発生します:薬剤費の増加、クロストリジオイデス・ディフィシル感染症のリスク、そして下流の抗菌薬耐性問題です。この動態は、増殖ベース検出の規制上の慣れ親しんだ手法を維持しつつ、ほぼリアルタイムの同定ツールを組み込んだハイブリッドシステムに高い価値を付与します。微妙な視点として、経験的治療期間の短縮を示す性能データをパッケージ化できるメーカーは、その価値提案を抗菌薬適正使用の主要業績評価指標と整合させることが可能です。この整合性は、従来の総所有コスト計算ツールではほとんど捉えられていません。

セグメント分析

消耗品は2025年の収益の63.60%を占めており、これは「カミソリの刃」経済モデルを如実に示しています。各機器の導入は、ボトル、培地、検査パネルの長期的な購入を促し、高い可視性を持つ収益源を生み出します。この特性は、プライベート・エクイティ投資家がしばしばプレミアム倍率で評価する要素です。二次的な観点として、分子診断法の普及に伴い、消耗品は物理的な培地から凍結乾燥試薬を内蔵した使い捨てカートリッジへ移行する可能性があります。これにより粗利益率は微妙に変化しますが、経営陣が重視する年金のような収益パターンは維持されます。

自動化検査は現在の検査量の70.50%を占めておりますが、コスト制約環境での採用拡大により、手動手法はCAGR年率9.92%の成長が見込まれております。このことから、成功するポートフォリオは自動化の連続体の両端をカバーし、顧客の初期投資を保護する拡張可能なアップグレードパスを提供することが重要となります。手動層を軽視するベンダーは、予算拡大時にモジュール式自動化をクロスセルできる競合他社に足場を譲るリスクを負います。

地域別分析

北米の37.60%というシェアは、堅調な償還制度、厳格な感染管理義務、自動化システムの広範な導入基盤に起因します。CDCの汚染防止イニシアチブは血液培養の精度を品質指標として位置付け、政策主導の装置更新促進要因を効果的に創出しました。経営陣は、こうした規制上の後押しが支払者側の調整に先行する傾向にある点に留意すべきであり、さらなる取引量と価格の上昇を示唆しています。

欧州は統一された抗菌薬適正使用枠組みの恩恵を受けていますが、国ごとの調達方法の差異により導入速度にばらつきが生じています。供給業者にとっての実践的な帰結として、技術基準が価格を上回る市場では、多施設評価における装置の堅牢性を実証することが入札の決定要因となり得ます。バイオメリューの本拠地であるフランスは現地製造拠点を有しており、競合他社に対し地域的な近接性がアフターサービス上の優位性につながることを示唆しています。

アジア太平洋地域の予測CAGR8.69%は、中国とインドの地方都市(ティア2・ティア3)に大きな未開拓市場が存在することを示しています。世界保健機関(WHO)の報告によれば、調査対象病院における院内感染の有病率は8.7%に迫っています。こうした環境下では、供給が不安定な電力網に対応可能なコンパクトな自動化システムへ直接移行する医療機関が多く見られ、製品の堅牢性が分析感度と同様に決定的要因となり得ることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 血流感染症および敗血症の発生率上昇

- 診断技術の進歩

- 外来静脈内抗菌薬療法(OPAT)プログラムの増加に伴うポイントオブケア血液培養の必要性

- 高齢化人口の増加

- 院内感染の増加

- 早期かつ正確な診断に関する認識の高まり

- 市場抑制要因

- 従来手法の時間的制約

- 自動培養システムの高額な初期投資

- 熟練した専門家の不足

- 規制の複雑性

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 機器

- 消耗品(培地、ボトル、検査パネル)

- ソフトウェアおよびサービス

- タイプ別

- 手動血液培養検査

- 自動化血液培養検査

- 技術別

- 培養ベース(従来型、樹脂ベース)

- プロテオミクス(MALDI-TOF、LC-MS)

- 分子診断(NAAT、PCRベースのパネル、NGS)

- 検査方法別

- 細菌

- 真菌

- マイコバクテリア(例:結核)

- エンドユーザー別

- 病院検査室

- 診断参照検査室

- 学術・研究機関

- その他(POCクリニック、外来手術センター)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company(BD)

- bioMerieux SA

- Danaher Corp.

- F. Hoffmann-La Roche AG

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- Bruker Corp.

- T2 Biosystems Inc.

- Accelerate Diagnostics Inc.

- DiaSorin S.p.A

- Terumo Corporation

- Hardy Diagnostics

- bioFire Diagnostics LLC

- Qiagen NV

- Merck KGaA(MilliporeSigma)

- Sartorius AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日