清掃ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cleaning Robot - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

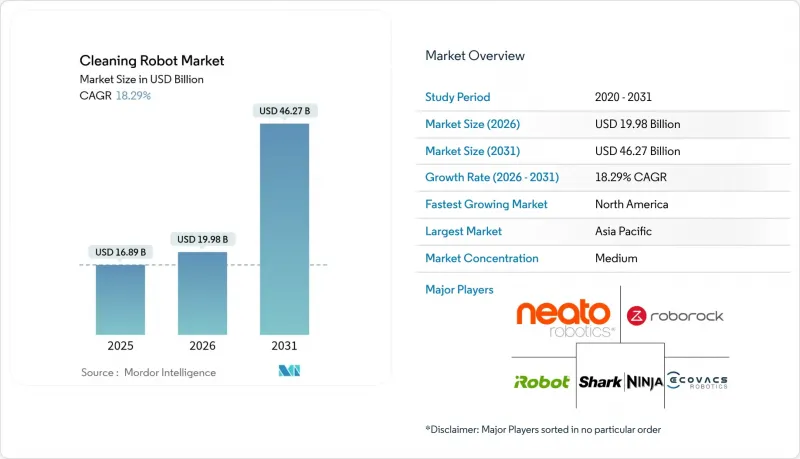

清掃ロボット市場は、2025年の168億9,000万米ドルから2026年には199億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR18.29%で推移し、2031年までに462億7,000万米ドルに達すると予測されております。

非接触型衛生ソリューションへの強い需要、スマートホームの急速な普及、センサー部品コストの大幅な低下により、清掃ロボット市場は引き続き成長を続けております。商業施設管理者は、労働力最適化において自律清掃が重要任務であると認識する傾向が強まっており、一方、住宅購入者はLiDAR価格の低下と電子商取引による容易な入手可能性の恩恵を受けています。固体LiDARにおける供給側の規模の経済と、ロボット・アズ・ア・サービス(RaaS)のサブスクリプションが相まって、所有障壁を低下させることで清掃ロボット市場をさらに拡大しています。垂直統合型のアジアメーカーによる競争の激化は利益率を圧迫していますが、同時に製品の多様性と地域的な入手可能性を加速させています。

世界の清掃ロボット市場の動向と洞察

商業施設におけるパンデミック後の衛生基準の向上

大半の公共・民間施設では、COVID-19時代の清掃プロトコルが制度化され、自律型床清掃ロボットやUV-C消毒ロボットへの需要が持続しています。夜間ロボット運用を実施する空港では、労働力削減効果と旅客の信頼向上を実証しています。シンガポール公共部門による自律型清掃ロボットの大規模導入入札は、政府が継続的な衛生プログラムを支持していることを示しています。医療事業者も、人員を増やさずに感染リスクを軽減するため、ISO 13482認証取得モデルに依存しています。規制当局の持続的な注目とユーザーの期待が相まって、清掃ロボット市場は高成長経路を維持しています。

スマートホームの急速な普及と可処分所得の増加

スマートホームハブは現在、床清掃ロボットのスケジュール調整、音声制御、遠隔診断を同期化し、単なるガジェットからホームオートメーションの中核ノードへと格上げしています。主要ベンダーのMatter認証デバイスは相互運用性の障壁を取り除き、対象ユーザー層を拡大しています。中国、インド、東南アジアでは、中産階級の所得増加が、AIベースの障害物認識とハイブリッドナビゲーションを組み合わせたプレミアム製品の購入を促進しています。こうした動向が、引き続き新規ユーザーを清掃ロボット市場へと導いています。

従来の設備との初期費用比較

中小企業では、50~200米ドルの手動工具を300~3,000米ドルのロボットに置き換えることに依然として躊躇が見られます。ヒースロー空港ではロボット導入により年間12万4,175ポンド(15万5,219米ドル)の人件費削減を実現したもの、取締役会レベルの承認を得るには2年未満の投資回収期間の証明が求められました。ロボット・アズ・ア・サービスは、設備投資を運用コストに変換することで初期費用の負担を軽減しますが、ベンダーは契約の魅力を維持するため、バッテリーの劣化や再配置リスクを管理する必要があります。

セグメント分析

2025年における清掃ロボット市場規模では、家庭用ユニット、特に床掃除ロボットが71.32%という圧倒的なシェアを占めました。価格の下落傾向と頻繁なモデル更新が家庭用需要を堅調に支える一方、プール用や窓用清掃ロボットなどのニッチ分野は規模こそ小さいもの安定しています。対照的に、業務用ロボットは測定可能な投資回収率と施設維持管理における人件費上昇を背景に、18.42%のCAGRが見込まれます。特に紫外線やプラズマ滅菌を義務付ける病院の要請もあり、消毒モデルが他を大きく上回る成長を遂げています。商業ユーザーは、耐環境性シャーシ、交換可能なバッテリー、湿潤環境向けの認定保護等級も重視します。ベンダー間の差別化は、計画外のダウンタイムを削減するフリート管理ダッシュボードや予知保全データ分析に焦点が移りつつあります。延長サービス契約は総所有コストをさらに改善し、業務用導入経路を確固たるものにします。導入価格は高いもの、回収期間は短縮傾向にあり、鉄道駅、ショッピングモール、政府庁舎など様々な業界で自律型ソリューションへの調達が進んでいます。

家庭用分野では、多階層マッピングや適応型吸引機能など、プロ向けフリート向けに開発された機能の波及効果が継続的に恩恵をもたらしています。乾湿両用清掃が可能なハイブリッドモデルは家庭での訴求力を拡大し、消耗品の定期配送サービスは顧客をブランドエコシステムに定着させます。住宅環境では規制の目が比較的緩いため、新機能の市場投入期間が短縮されています。全体として両領域は相互に補完し合っています。消費者向け規模拡大がハードウェアコストを低減させる一方、業務用平均販売価格(ASP)が高度な研究開発を資金面で支え、清掃ロボット市場の好循環を持続させています。

2025年の収益に占める住宅ユーザー比率は57.41%で、スマートホーム統合の普及と口コミによる支持が反映されています。しかし、病院・診療所・高齢者施設が18.55%のCAGRで最も急速に成長しています。感染予防予算が、営業時間外に稼働するUV-Cや過酸化水素消毒ロボットの高価格設定を正当化しています。施設管理者は、病原体負荷の持続的な低減とスタッフの安全性の向上が主な購入要因であると指摘しています。小売チェーン、ホテル、レストランでは、人手不足の中でもサービス環境を維持するため、小規模なロボット群を導入しています。空港では、時間外手当なしで旅客ピークに対応するため、24時間稼働のロボットを活用しています。柔軟な稼働率を実験するオフィスでは、IoT占有センサーによってトリガーされるオンデマンド清掃を導入しています。

工場や倉庫では、粉塵や揮発性化学物質を安全に処理できるATEX認証取得機が求められており、これは清掃ロボット市場におけるニッチながら高利益率の分野です。エンドユーザーの多様化に伴い、ベンダーは積載容量、ナビゲーションアルゴリズム、抗菌素材の選択を個別の使用事例に合わせて調整する必要があり、セグメンテーションの複雑さが増しています。

地域別分析

北米は2025年においても39.45%の収益シェアを維持しました。これは米国政府が空港、交通拠点、学校向けに自律型床清掃機を調達したことが牽引しています。カリフォルニア州とニューヨーク州の病院では、院内感染の減少効果を定量化した後、導入を加速させました。カナダの規制整合性と米国ベンダーへの地理的近接性は国境を越えた拡大を円滑にし、メキシコのマキラドーラ集積地は関税リスクをヘッジする組立投資を誘致しています。現在、この地域の成長は新規購入よりも更新サイクルやサービス契約に支えられており、清掃ロボット市場において成熟しつつも収益性の高いセグメントであることを示しています。

アジア太平洋地域は最も急成長しており、2031年までの年間平均成長率(CAGR)は18.76%と予測されています。中国は膨大な国内需要と垂直統合型サプライチェーンを融合させ、納期を大幅に短縮しています。「中国製造2025」構想に基づく政府補助金は、国内ブランドが東南アジアや中東へ輸出する後押しとなり、他地域での競合を高めています。シンガポールでは複数機関による入札が公共空間におけるロボット技術の信頼性を実証し、日本では高齢化が進む中で介護スタッフの負担軽減を目的とした介護補助機器の需要が高まっています。オーストラリアと韓国は高級モデルの早期導入国であり続ける一方、インドは都市部の中流家庭をターゲットとしたコストパフォーマンス重視のSKUで市場に参入しつつあります。

欧州では規制が厳しいもの着実な成長が見られます。ドイツとフランスは厳格な衛生基準を背景に、産業用およびホスピタリティ分野での応用を推進しています。英国ではサービス業が主導的役割を果たし、関税の不透明感がある中でも空港や小売店での導入が進んでいます。EU機械指令2006/42/ECおよびEN 60335安全規格群への準拠は認証コストを増加させ、豊富な試験予算を有する確立ブランドに有利に働きます。エネルギーコストと労働力不足が自動化投資を継続的に促進し、同地域の清掃ロボット市場シェアは二桁成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場環境

- 市場概要

- 市場促進要因

- パンデミック後の商業空間における衛生基準の向上

- スマートホームの急速な普及と可処分所得の増加

- LiDARおよびセンサースイートの平均販売価格(ASP)の低下により、部品原価(BOMコスト)が削減されます

- 電子商取引チャネルの拡大が世界の展開を加速

- 施設管理契約がロボット・アズ・ア・サービス(RaaS)へ移行

- 公共インフラ向け紫外線消毒ロボットの政府調達

- 市場抑制要因

- 従来の設備と比較した初期費用の高さ

- カメラ/VSLAMマッピングに関するデータプライバシーへの懸念

- 固体LiDAR部品のサプライチェーン脆弱性

- 中国製ロボット輸出に対する新たな貿易関税

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- タイプ別

- 家庭用/家庭内ロボット

- 掃除機

- プールの清掃

- 窓清掃

- 芝生のお手入れ

- その他国内/家庭用清掃

- 業務用ロボット

- 床清掃

- タンク/チューブ/パイプ洗浄

- 消毒ロボット

- その他のプロフェッショナルクリーニング

- 家庭用/家庭内ロボット

- エンドユーザー別

- 住宅用

- 商業用

- ホスピタリティ

- 小売店およびショッピングセンター

- 医療施設

- 空港および交通拠点

- オフィスおよび企業施設

- その他の商業施設

- 産業(製造業および倉庫業)

- ナビゲーション技術別

- LiDAR SLAM

- ビジュアルSLAM(vSLAM)

- ハイブリッド(LiDAR+ビジョン)

- ランダム/ 赤外線ベース

- AIセンサーフュージョンスイート

- その他のナビゲーション技術

- 販売チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- iRobot Corporation

- Ecovacs Robotics Co., Ltd.

- Roborock Technology Co., Ltd.

- Neato Robotics Inc.

- Dreame Technology(Suzhou)Co., Ltd.

- Narwal Robotics Inc.

- SharkNinja Operating LLC

- ILIFE Innovation Ltd.

- Cecotec Innovaciones S.L.

- bObsweep Inc.

- Proscenic Technology Co., Ltd.

- Anker Innovations Ltd.(Eufy)

- SoftBank Robotics Corp.

- Tennant Company

- Alfred Karcher SE and Co. KG

- Nilfisk A/S

- Avidbots Corp.

- Gaussian Robotics Co., Ltd.(Gausium)

- Midea Group Co., Ltd.(Eureka)

- Tineco Intelligent Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日