データセンタースイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940568

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

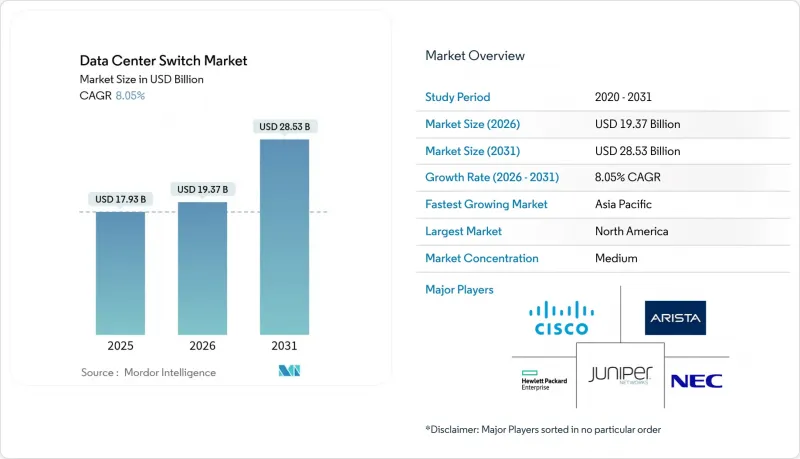

データセンタースイッチ市場は、2025年に179億3,000万米ドルと評価され、2026年の193億7,000万米ドルから2031年までに285億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.05%と見込まれます。

人工知能トレーニングクラスターの導入増加、クラウドネイティブワークロードへの着実な移行、ハイパースケールキャンパスの急速な拡張が、高帯域幅スイッチインフラへの設備投資を継続的に牽引しております。3層型からリーフ・スパイン構造への移行によりネットワークトポロジーが平坦化され、並列処理における低遅延性と予測可能なパフォーマンスが実現されております。イーサネットシリコンの革新により、デバイスあたりのポート密度が51.2Tbpsを超え、ギガビットあたりの消費電力が削減され、400Gおよび800G光モジュールの採用が拡大しています。データ居住性に関する規制要件は地域内容量の増強を促す一方、エッジ施設の拡大は、限られた設置面積に対応可能なコンパクトで遠隔管理可能なスイッチに対する追加需要を生み出しています。垂直統合型ベンダーがシリコン、光モジュール、ソフトウェアをバンドル化し、導入サイクルの短縮と運用簡素化を図ることで、競合の激化が進んでいます。

世界のデータセンタースイッチ市場の動向と洞察

クラウドおよびエッジコンピューティングのワークロード急増

5G、IoT、リアルタイム分析ワークロードを処理するエッジサイトが急増し、スペースが限られたラック内で機能するコンパクトで高スループットのスイッチ需要が高まっています。ハイパースケーラーは現在、消費者向けアプリケーションの遅延を10ミリ秒未満に抑えるため、地域エッジノードを設計しており、これによりスイッチハードウェアは過酷な環境、しばしば無人化された場所に設置されることになります。プログラマブルな転送プレーンにより、オペレーターは手動での再配線なしに、メトロエッジとコアキャンパス間で動的にトラフィックを誘導できます。ハードウェアベースのタイムセンシティブネットワーキング機能は、確定的な遅延を必要とする産業用ロボットや自律走行車両のサポートにも貢献します。エッジの設置面積が拡大するにつれ、マルチテナント型コロケーションプロバイダーは冗長アクセス層を追加しており、低消費電力スイッチの潜在的な市場規模を拡大しています。

高帯域幅スイッチングを必要とするAI/MLトレーニングクラスター

大規模言語モデルのトレーニングでは、標準的なデータセンタートラフィックパターンと比較して24~32倍の東西方向トラフィックが発生します。そのためハイパースケール事業者は、GPU間のシングルホップ経路を維持する102.4Tbps ASICを導入し、輻輳制御アルゴリズムによりパケット損失をほぼゼロに抑えています。ベンダー各社はリンクレベルテレメトリを用いたマイクロバースト予測とマイクロ秒単位でのフロー再ルーティングを実験中です。初期の実地試験結果では、同一ファブリック内で100Gリンクを400Gリンクに置き換えた場合、モデルトレーニング時間が1.6倍短縮されました。この性能向上はGPU利用率の改善による数百万米ドル規模のコスト削減につながり、高速スイッチ導入の投資対効果をさらに強化しています。

次世代スイッチアップグレードにおける高額な設備投資(CAPEX)と運用コスト(OPEX)

10Gまたは40Gから400Gへのアップグレードには、新たなスイッチだけでなく、高品位ファイバー、電力増強、高度な冷却システムも必要となり、企業規模の構築では総プロジェクト予算が1,000万米ドルから5億米ドルに膨らみます。多くの中堅企業は刷新を延期し、代わりにコロケーション事業者から容量をリースするため、スイッチの直接販売は鈍化しています。ポート速度の向上に伴い電力消費が増加するため、継続的な運用コストは上昇します。ただし、新世代ASICの効率化により一部相殺されます。フォーチュン500企業以外の予算制約のある組織にとって、資金調達の障壁は依然として最も深刻です。

セグメント分析

2025年、コアスイッチはハイパースケールキャンパス内で数千のリーフリンクを集約する役割から、データセンタースイッチ市場シェアの47.35%を占めました。数万台のサーバーにわたり確定的な遅延を要求するスケールアウトファブリックにおいて、依然として不可欠です。AIワークロードが高ラディックスアーキテクチャを必要とし、シャーシベース設計を有利にするため、コアプラットフォーム関連のデータセンタースイッチ市場規模は着実に拡大すると予測されます。アクセススイッチは単価が低いもの、エッジノードやマイクロデータセンターの普及に伴い、8.86%という最高CAGRを記録しています。ベンダーはアクセス機器に深いバッファリングとオンデバイス分析機能を統合し、オペレーターがネットワークエッジでQoSポリシーを適用できるようにしています。新興市場では、電力網が脆弱な地域においても、低消費電力アクセスモデルによる導入が可能となります。総合的な成長パターンは二つの軌道を示す進化であり、ハイパースケール環境における高付加価値コア更新サイクルと、分散型施設における高ボリュームアクセス販売が並行して進みます。

100GbEセグメントは2025年においてもデータセンタースイッチ市場シェアの38.40%を維持し、主流ワークロードにおける優れたコストパフォーマンスのバランスを反映しています。しかしながら、AIクラスターが400Gオーバーサブスクリプション閾値を超えるノンブロッキングファブリックを必要とするため、800GbE機器のデータセンタースイッチ市場規模は急激な拡大が見込まれます。初期パイロットでは、800GbEスパインと400GbEリーフの組み合わせにより、高帯域幅のバイセクション特性を通じて生成モデルのトレーニング時間を30%短縮できることが実証されています。HPCセンターや金融取引所など、早期にアップグレードを実施した顧客層では、200-400GbEへの関心は依然として高い水準を維持しています。一方、サーバーNICの速度向上に伴い、レガシーな10GbE以下の出荷台数は減少傾向が続き、業界の需要はさらに高速セグメントへシフトしています。

地域別分析

北米地域は、持続的なハイパースケール拡張、豊富な資本、デジタルインフラ支援政策の枠組みにより、最大の地域収益を占めています。主要クラウドプロバイダーは、バージニア州とオハイオ州にまたがるマルチギガワット規模のキャンパス建設を継続しています。CHIPS法に基づく国内半導体優遇措置は、ASIC生産の現地化を目指し、海外ファブへの依存度を低減します。カナダとメキシコは、再生可能エネルギーと税制優遇を求める事業者による二次的な建設を誘致し、冗長性と遅延分散化を提供しています。

アジア太平洋地域は総合成長率が最も高く、2030年までにデータセンター容量が倍増すると予測されています。中国市場は依然として支配的ですが、厳格なデータ現地化規制により越境クラウド設計が複雑化しています。インドでは製造基盤が強化され、アリスタなどのベンダーが組立ラインを立ち上げ、サプライチェーンの短縮と関税回避を図っています。日本と韓国は、密集した都市部での展開を管理するため、海底ケーブルの延長と液体冷却技術の調査に投資しています。地域内の規制の多様性により、ベンダーは国ごとにコンプライアンス機能を調整する必要があります。

欧州ではデジタル主権が焦点となり、84%の企業が地域限定型クラウドソリューションを追求しています。FLAPD都市圏が新規メガワット増設の大半を吸収する一方、北欧諸国は豊富な再生可能エネルギーで事業者を誘致しています。現地ベンダーは差別化要素としてコンプライアンス認証を重視します。中東・アフリカでは国家AI戦略に沿った急速なインフラ拡充が進み、アラブ首長国連邦とサウジアラビアが主導。外国ハイパースケーラー向けに数十億米ドル規模の優遇措置と有利な不動産条件を提供しています。過酷な気候条件により、エネルギー効率維持のための液体冷却技術の採用が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドおよびエッジコンピューティングにおけるワークロードの急増

- AI/機械学習トレーニングクラスターにおける高帯域幅スイッチングの必要性

- データ居住地に関する義務とソブリンクラウド

- 400G/800G光技術がポート単価($/Gb)の低下を牽引

- データセンターの分散化とオープンネットワーキングの採用

- 液体冷却技術による超高密度スイッチング

- 市場抑制要因

- 次世代スイッチアップグレードにおける高額な設備投資(CAPEX)と運用コスト(OPEX)

- リーフ・スパイン構造の管理におけるスキル不足

- 先進ASIC向けサプライチェーンの混乱

- 5nm/3nmチップ生産における規制上の遅延

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 技術概要

- 帯域幅

- スイッチング技術

第5章 市場規模と成長予測

- スイッチタイプ別

- コアスイッチ

- 流通スイッチ

- アクセススイッチ

- 帯域幅クラス別

- 10 GbE以下

- 25-100 GbE

- 100-200 GbE

- 200-400 GbE

- 800 GbE以上

- 技術別

- Ethernet

- Fiber Channel

- InfiniBand

- データセンタータイプ別

- ハイパースケールクラウドプロバイダー

- コロケーションプロバイダー

- エンタープライズ/オンプレミス

- エンドユーザー業界別

- IT・通信

- BFSI

- 政府・防衛

- ヘルスケア・ライフサイエンス

- メディア・エンターテイメント

- 小売・電子商取引

- 教育・研究

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Arista Networks, Inc.

- Juniper Networks, Inc.

- Hewlett Packard Enterprise Development LP

- Dell Technologies, Inc.

- Huawei Technologies Co., Ltd.

- H3C Holding Limited

- Lenovo Group Limited

- NEC Corporation

- Extreme Networks, Inc.

- NVIDIA Corporation(Mellanox and Cumulus)

- Fortinet, Inc.

- Broadcom Inc.

- ZTE Corporation

- Quanta Cloud Technology

- D-Link Corporation

- Edgecore Networks(Accton)

- Super Micro Computer, Inc.

- Pluribus Networks, Inc.

- Silicom Ltd.

- Netgear, Inc.

- Chelsio Communications, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日