|

市場調査レポート

商品コード

1940562

エアリアルイメージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Aerial Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エアリアルイメージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

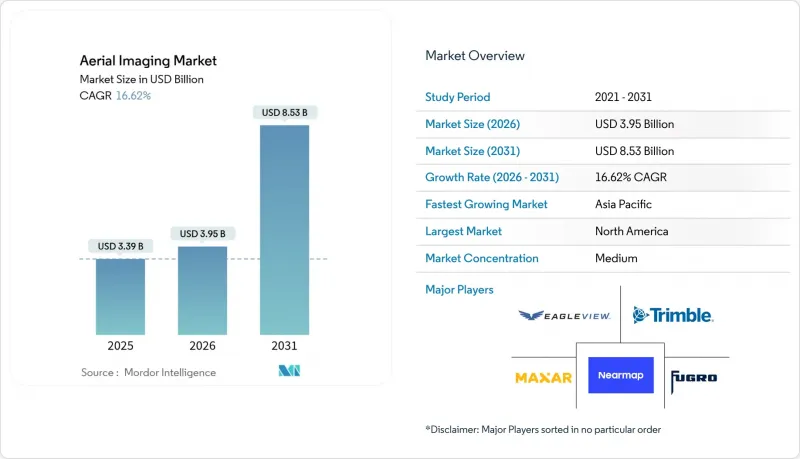

2026年のエアリアルイメージング市場規模は39億5,000万米ドルと推定され、2025年の33億9,000万米ドルから成長し、2031年には85億3,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は16.62%となる見込みです。

自律飛行システム、AIを活用した画像解析、5G対応の位置情報サービスが需要拡大の原動力となっております。精密農業分野では、農業用ドローンによる処理面積が5億ヘクタールを超え、商業規模での導入実績が実証されております。企業ではデジタルツイン構想においてセンチメートル単位の精度が求められる傾向が強まり、インフラ・モビリティ・スマートシティ事業におけるLiDARの急速な普及を促進しております。既存企業がM&Aによる垂直統合を進める一方、AIネイティブの新興企業がクラウドファーストのサブスクリプションモデルで参入し、競合激化が進んでおります。供給面ではバッテリーの進歩によりミッション持続時間が延長され、需要面では無人航空機(UAV)による点検が有人飛行より60%低コストであるため、エンドユーザーの投資回収期間が短縮されるなど、経済性が向上しております。

世界のエアリアルイメージング市場動向と洞察

位置情報サービスの普及がプラットフォーム統合を加速

商用ドローンの飛行回数は2024年に25%増加しました。5Gの普及とIoTゲートウェイにより、企業ユーザー向けのリアルタイム・低遅延データストリーミングが実現したためです。UAVに搭載されたエッジプロセッサーは、GPS、RTK、視覚慣性オドメトリを融合し、センチメートル単位の位置特定を実現。これによりドローンは、インフラ、モビリティ、災害対応アプリケーション向けの移動型センサーハブへと変貌を遂げています。資産管理システムとの統合により、サービスプロバイダーに予測可能な収益をもたらすサブスクリプション監視モデルが実現します。超高信頼性通信とデバイス上AIワークフローの組み合わせにより、データから意思決定までのサイクルが数時間から数分に短縮され、時間的制約のある使用事例におけるエアリアルイメージング市場の価値提案が強化されています。拡大するデータセットは自動運転車両のスタックにも活用され、高解像度地理データがモデルの精度と安全基準への適合性を向上させています。

UAV導入がデータ収集の経済性を変革

有人航空機からUAVへの置換により、燃料費削減・要員削減・迅速な展開が可能となり、エンドユーザーは検査コスト60%削減を報告しています。民生用ドローンにRTKモジュールやマルチスペクトル搭載装置が装備されることで、中小企業でもプロフェッショナルな画像処理技術を利用できるようになりました。バッテリー持続時間の向上によりミッション時間は43分まで延長され、自律飛行計画により操縦士免許の制約が解消され、導入基盤が拡大しています。SaaS処理プラットフォームは、アップロードデータを数時間以内に行動可能な点群データ、オルソモザイク、植生指数に変換し、オンプレミスサーバーを総コスト計算から除外します。この経済性は、経済サイクルを超えたベンダーの回復力を強化する継続的収益契約を支えています。

プライバシー訴訟が業務上の不確実性を生む

保険会社が不動産引受審査でドローン利用を拡大する中、法的反発が生じており、リスク管理者の61%がプライバシー・賠償責任への懸念を挙げています。米国第5巡回区控訴裁判所は、私有地の上空における同意なしの画像撮影を禁止するテキサス州法を支持する判決を下し、商業飛行ルートを狭めました。GDPRは明示的な同意要件と数百万ユーロ規模の罰金を課し、欧州事業者のコンプライアンス基準を引き上げています。公共部門による対UASシステムの導入は、空域へのアクセスをさらに複雑化し、運用リスクプレミアムを高めています。こうした不確実性は、リスク回避的な企業における導入を遅らせ、短期的にはエアリアルイメージング市場の成長を抑制する可能性があります。

セグメント分析

UAVは2025年収益の46.95%を占め、低運用コストと柔軟な形状が点検・測量・散布任務を支えています。ハイブリッドVTOLシステムはエアリアルイメージング市場規模の僅かな割合に留まりますが、防衛・都市航空移動プロジェクトが滑走路不要かつ固定翼機並みの効率性を求めるため、年率20.2%の成長が見込まれます。主要OEMメーカーは電気推進システムと高度な飛行制御ロジックを統合しており、シコルスキー社のローター駆動翼プロトタイプが40回以上のモード切替着陸を成功させたことがその証左です。費用対効果分析によれば、ハイブリッドプラットフォームはヘリコプターと比較して監視コストを1マイルあたり30%削減しつつ、回転翼機のみの場合よりも長い航続時間を実現します。L3ハリス社は、モジュラー式LiDAR・EO/IR・ハイパースペクトル搭載が可能なハイブリッドクアドローターにより、ミッションの幅が広がると報告しております。アーチャー・アビエーション社には防衛グレードのeVTOL開発に向け4億3,000万米ドルの投資が約束され、このプラットフォームクラスへの資本市場からの信頼が示されております。こうした動向から、エアリアルイメージング市場では回転翼機の機動性と固定翼機の経済性を融合したハードウェアの多様化が進むと予測されます。

垂直真下ワークフローは、簡便性と高スループットカメラによりオルソモザイク生成で主流です。しかしLiDARの21.3%のCAGRは、写真測量だけでは達成できないセンチメートル級デジタルツインに対する企業の緊急ニーズを反映しています。単一光子センサーは現在1秒あたり1,400万測定を達成し、広域回廊での飛行時間を削減しています。LiDARとAIアルゴリズムの統合により特徴抽出が加速され、生データである点群が数日ではなく数時間で分類済み資産に変換されます。Inertial LabsやideaForgeといったパートナーシップは、UAV展開におけるパッケージ重量と電力消費を最適化し、1回の飛行で対応可能な面積を拡大します。したがって、自律走行車開発者やスマートシティ計画者がより高密度の空間データセットを求める中、LiDAR搭載機向けのエアリアルイメージング市場規模はカメラアップグレードを上回る成長が見込まれます。

地域別分析

北米地域は、防衛支出の堅調さ、確立された航空宇宙産業基盤、BVLOS実験を促進する規制試験回廊を背景に、2025年収益の36.95%を占めました。米国はMaxar社に32億4,000万米ドルのEOCL契約を授与し、複数年にわたる画像需要を確保するとともに、研究開発への資金提供と波及効果をもたらしています。カナダでは2025年RPAS規則によりBVLOS承認が正式化され、州を跨ぐパイプライン検査業務の効率化と公益事業分野での導入拡大が促進されました。メキシコの精密農業補助金制度はマルチスペクトルドローンの購入を加速させ、同地域における越境技術拡散の重要性を浮き彫りにしています。

アジア太平洋地域は2031年までCAGR16.4%で推移すると予測され、中国が牽引役となります。中国は世界の商用ドローンの70%を生産し、2029年までに6,000億元を超える価値を持つデュアルユースプラットフォームへ政策支援を集中させています。インドの生産連動型奨励制度は国内UAV製造を補助し、公共部門の作物保険パイロット事業はマルチスペクトル画像需要を高めています。日本と韓国は5G展開を都市航空モビリティ回廊と連携させ、都市運営センターへのシームレスなリアルタイム画像配信基盤を整備中です。オーストラリアの鉱業大手はLiDARによるストックパイル体積評価を自動化し、アジア太平洋地域における高付加価値企業導入のシェア拡大に寄与しています。

欧州は厳格な安全・プライバシー監視を維持しつつ、EASA基準の調和により市場確実性を促進し、2024年までに登録ドローン操縦者数は160万人に達する見込みです。ドイツのセンサー工学クラスターは軽量LiDARを開発し、フランスは航空宇宙技術を活かしたマルチモーダル撮像ペイロードを推進しています。英国のブレグジット後の民間航空局は、商業飛行の免除を加速させ、エネルギー部門の回廊調査を支援します。南欧の共通農業政策基金は、精密散布作業に対する農家への償還を行い、農村部での普及を拡大します。中東およびアフリカ全域では、インフラ回廊と天然資源モニタリングがエアリアルイメージング市場への新規需要を生み出し、相補的な成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 位置情報サービスの普及(5G、IoT)

- 低コストデータ収集のための無人航空機(UAV)/ドローンの急速な普及

- スマートシティおよびインフラストラクチャー・デジタルツインプロジェクトの成長

- 作物の健康状態を把握するためのマルチスペクトル画像に対する農業需要

- AI強化画像解析による処理時間短縮

- 自律走行車両のスタック訓練向け高解像度地理データの需要

- 市場抑制要因

- データプライバシーおよび監視利用に関する訴訟の増加

- 分断された世界およびローカル航空規制体制

- エアリアルイメージングデータストリームに対するサイバー攻撃

- 低軌道コンステレーション衛星との競合

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達の動向

- マクロ経済要因への影響

第5章 市場規模と成長予測

- プラットフォームタイプ別

- 固定翼航空機

- ヘリコプター

- 無人航空機(UAV)/ドローン

- ハイブリッド垂直離着陸機プラットフォーム

- その他のプラットフォームタイプ

- 画像技術別

- 垂直(天頂)撮影

- 斜め撮影

- マルチスペクトル/ハイパースペクトルイメージング

- LiDARベースのイメージング

- サーマル/赤外線イメージング

- 用途別

- 地理空間マッピングおよび土地測量

- インフラストラクチャーおよび都市計画

- 資産の棚卸しと点検

- 環境・森林モニタリング

- 災害・緊急事態管理

- セキュリティ、監視、防衛

- 農業および精密農業

- 保険引受および保険金請求

- メディアとエンターテイメント

- エンドユーザー業界別

- 政府および公共機関

- 建設・不動産

- エネルギー・電力・公益事業

- 石油・ガス

- 農林業

- 防衛・国土安全保障

- 保険

- 鉱業および採石業

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EagleView Technologies Inc.

- Nearmap Ltd

- Fugro N.V.

- Trimble Inc.

- Maxar Technologies Inc.

- DJI Technology Co., Ltd.

- Hexagon AB(Leica Geosystems)

- Airbus Defence and Space

- Terra Flight Aerial Imaging Inc.

- Kucera International Inc.

- Cooper Aerial Surveys Co.

- Digital Aerial Solutions LLC

- SkyIMD Inc.

- Airobotics GmbH(Ondas Holdings)

- Aerobotics(Pty)Ltd

- DroneDeploy Inc.

- Teledyne Technologies Inc.

- ESRI(Environmental Systems Research Institute)

- Landiscor Real-Estate Mapping

- GeoVantage Inc.(Aeroptic LLC)