自動化採掘機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automated Mining Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940556

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

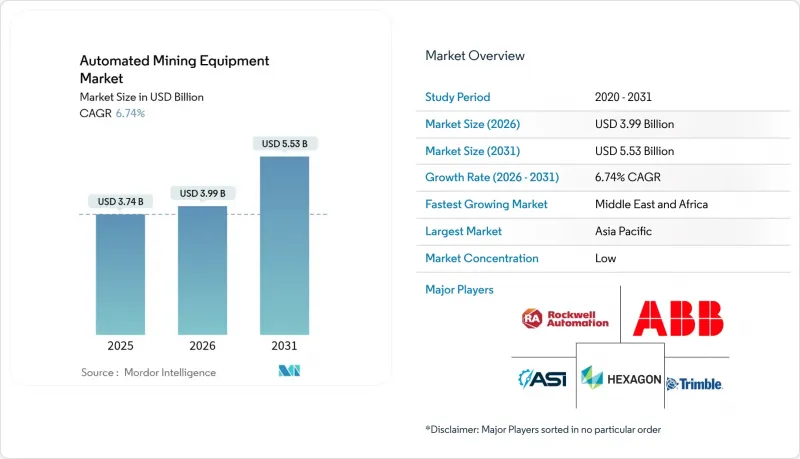

自動化鉱山設備市場は、2025年に37億4,000万米ドルと評価され、2026年の39億9,000万米ドルから2031年までに55億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.74%と見込まれます。

持続的な労働力不足、厳格な安全規制、高まるコスト削減圧力により自律型機器の導入が加速する一方、成熟したセンサー技術、ソフトウェア、接続技術が技術的リスクを低減し投資収益率を向上させ続けております。自律型トラック、ドリル、ローダーの資本集約的な性質により、ハードウェアが依然として最大の収益源を占めておりますが、鉱山運営者が高度なフリート管理および分析プラットフォームを通じて生産性向上を図るにつれ、ソフトウェアが他の全構成要素を上回る成長を見せております。地上作業が導入量の主流を占める状況は変わらぬもの、地下5G通信やGPS非依存ナビゲーション技術における近年の飛躍的進歩により、地下作業の自動化はより急激な成長軌道に乗りつつあります。アジア太平洋地域は、オーストラリアの706台の自律走行ダンプトラックを基盤として最大の地域的基盤を確立しています。一方、中東・アフリカ地域は、サウジアラビアと南アフリカにおける旗艦プロジェクトが完全デジタル鉱山の実現可能性を示す中、最も急速な成長を見せています。鉱山事業者が混合フリートを統合できるオープンアーキテクチャを要求する中、ベンダー間の競合は相互運用可能なエコシステムを中心に集約されつつあり、既存企業間の統合とソフトウェア中心の課題者の着実な流入の両方を促進しています。

世界の自動化鉱山設備市場の動向と洞察

生産性と労働者安全への需要拡大

鉱山が生産性向上と安全性の改善を同時に達成した場合、導入が加速します。ノースパークスの半自動LHD(ローダーハンドリングダンプ)は生産量を20%増加させ、ローダー作業員の負傷を根絶し、経営陣と規制当局の双方に響く二重の利点を示しました。リオティントの自律走行トラックは年間700時間多く稼働し、コストを15%削減し、運搬、保守、配車における自動化の体系的な効果を証明しています。BHP社は367台のトラック群において事故を80%削減したと報告し、遠隔操作によるゼロハーム(無事故)運用の社会的受容性の利点を裏付けました。ISO 23725:2024は安全性と相互運用性の基本基準を確立し、導入リスクの認識をさらに低減するとともに、車両群のアップグレードに向けた調達サイクルを円滑化します。

成熟した鉱業地域における労働力不足の深刻化

米国西部の鉱業労働力の50%以上が2029年までに退職予定であり、採用パイプラインは補充需要に追いついていません。MACAなどのオーストラリアの請負業者は、技能不足を補い生産を安定化させるため、無人運転のバッテリー式電気自動車に目を向けています。遠隔操作センターにより、減少する熟練オペレーターが複数の現場を管理できるようになり、技術中心の労働力再配分が実現しています。鉱山会社と技術教育機関の連携により、自動化に特化したカリキュラムが構築され、人員コストを膨らませることなく将来を見据えた労働力の確保が図られています。

初期設備投資の高額化と複雑な統合

完全自律化には高額な設備改修、現場ネットワークのアップグレード、労働力の再教育が必要であり、これらはいずれも回収期間の長期化につながり、中堅企業の脆弱な財務基盤を圧迫する可能性があります。独自データプロトコルが特注ミドルウェアや単一OEMへの高額なロックインを強いる混合フリート環境では、統合作業が特に煩雑であることで知られています。新興の従量課金モデルやサードパーティ統合ハブがその負担を軽減しつつあるもの、資本面の障壁が依然として大規模導入の最大の抑制要因となっています。

セグメント分析

2025年、自動化採掘機器市場においてハードウェアは62.20%のシェアを占めました。これは自律運転プログラムの中核をなす高付加価値のトラック、ドリル、ローダーが牽引した結果です。掘削機は依然として最大のサブセグメントであり、排出ガス削減と作業サイクルの迅速化を追求した自律運転対応モデルをOEM各社が投入するにつれ、掘削機向け自動化鉱山機器市場規模は着実に拡大が見込まれます。ロード・ホール・ダンプ(LHD)機械は手動から自律運転への移行が最も速く、サンドビックのバッテリー式電気駆動LH518iBはサイクルタイムの短縮により投資回収期間を短縮しています。

ソフトウェアとサービスは合わせてCAGR7.22%で拡大し、鉱山事業者が分析と意思決定自動化を企業全体の最適化の鍵と捉えるにつれ、収益構成における割合が増加しています。ウェンコのオープンスタンダード対応フリートプラットフォームは、アルゴリズムが複数の資産を単一のリソースプールとしてスケジュールする「群集」採掘を可能にし、価値創造においてデータオーケストレーションが機械的な馬力を凌駕する傾向を浮き彫りにしています。コンサルティングおよび遠隔管理サービスはベンダーとの関係性を強化し、資本予算を継続的な運営支出へと転換させます。

地域別分析

2025年のアジア太平洋地域の収益シェア37.60%は、オーストラリアにおける自律走行トラックフリートの定着と、中国における無人プロジェクトの加速を反映しています。ニューサウスウェールズ州では無人運搬への移行後、複数年にわたる無事故記録を達成しており、これは地域全体の規制当局に共感を呼ぶ実証事例です。日本の部品サプライヤーは高解像度LiDARや堅牢なエッジプロセッサを輸出することでイノベーションの循環を促進し、広範な地域エコシステムを支えています。

中東・アフリカ地域は絶対規模こそ小さいもの、7.95%のCAGR見通しで最も急速に成長する地域です。サウジアラビアのマンソーラ・マサラ鉱山では、ヘキサゴンのライフ・オブ・マイン・プラットフォームとコマツAHSトラックを融合した「採掘現場からゲートまで」のデジタル戦略を展開し、従来の開発段階を飛び越える成果を上げています。南アフリカの深部金鉱山およびPGM鉱山では、地震リスクと換気コストの軽減に自律性を活用しており、地下ロボット技術が過酷な地質工学条件を補う未来を示唆しています。

北米は研究開発の最先端に位置し、OEMメーカー、通信事業者、半導体企業を結びつけるパートナーシップが形成されています。ネバダ・ゴールド・マインズの300トン級トラック全車への5G対応「FrontRunner」導入は、接続性が規模拡大の障壁要因となっている現状を浮き彫りにしています。カナダでは遠隔操作・バッテリー電気式導入に向けた政策インセンティブを維持し、欧州では自律運転と炭素価格シグナルを組み合わせビジネスケースを加速させています。ラテンアメリカの巨大銅鉱帯では高地労働制約の解消に自律運転を活用する一方、不十分な電波規制がネットワーク更新を遅らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生産性と労働者の安全性に対する需要の高まり

- 成熟した鉱業地域における労働力不足の深刻化

- 自動化によるコスト削減施策

- 自律搬送のためのセンサーとAI統合の進展

- ESG主導による遠隔ゼロハーム鉱山への移行

- 中規模鉱山における自律型地下LHD改造の急増

- 市場抑制要因

- 初期投資額の高さと複雑な統合

- 接続された車両群におけるサイバーセキュリティの脆弱性

- レガシー車両の多様性が相互運用性を阻害しています

- 深部地下鉱山における高帯域幅接続の制限

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- 掘削機

- 積載・運搬・投棄

- 自動運転トラック

- ドリラーズ・アンド・ブレイカーズ

- その他の機器

- ソフトウェア

- サービス

- ハードウェア

- 採掘技術別

- 露天掘り

- 地下採掘

- 用途別

- 金属

- 鉱物

- 石炭

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rockwell Automation Inc.

- ABB Ltd.

- Autonomous Solutions Inc.(ASI Mining)

- Hexagon AB

- Trimble Inc.

- Hitachi Ltd.

- Caterpillar Inc.

- Komatsu Ltd.

- Atlas Copco Inc.

- AB Volvo Inc.

- Sandvik AB

- Epiroc AB

- Liebherr Group

- Wenco International Mining Systems

- MICROMINE Inc.

- RPMGlobal Inc.

- Flanders Electric Inc.(Flanders)

- BelAZ Inc.

- Hitachi Construction Machinery Digital Solutions

- Rio Tinto Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日