|

市場調査レポート

商品コード

1940554

アプリケーションコンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Application Container - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アプリケーションコンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

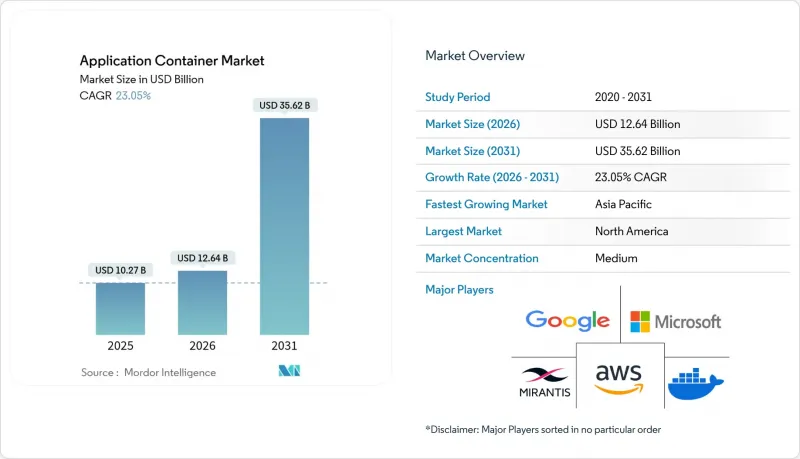

アプリケーションコンテナ市場は、2025年の102億7,000万米ドルから2026年には126億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR23.05%で推移し、2031年までに356億2,000万米ドルに達すると予測されております。

マイクロサービスへの企業移行の加速、DevOpsパイプラインの普及、ハイブリッド・マルチクラウドアーキテクチャへの選好の高まりが、この成長を後押ししております。2024年にはプラットフォームソリューションが収益の57.1%を占め、Kubernetesベースのオーケストレーションが中心的な役割を担っていることを示しております。しかしながら、組織が導入・移行・管理された専門知識を求める中、サービス分野は18.20%のCAGRでより急速に拡大しております。パブリッククラウド導入が64.3%のシェアで主導的立場にありますが、ワークロードの移植性とコンプライアンス要求を背景に、ハイブリッドおよびマルチクラウド環境が24.50%のCAGRで最も急速に成長しています。大企業は68.2%のシェアを維持していますが、マネージドコンテナサービスの提供により参入障壁が低下したことで、中小企業も21.30%のCAGRで導入を拡大しています。業界別ではIT・通信分野(35.8%のシェア)での採用が依然として最も高く、医療分野はデジタルヘルス義務化と厳格なデータプライバシー規制に後押しされ、19.70%のCAGRで最も強い成長性を示しています。

世界のアプリケーションコンテナ市場の動向と洞察

マイクロサービスアーキテクチャ導入の加速

2025年時点で調査対象のテクノロジーリーダー企業におけるコンテナ普及率は88%に達し、マイクロサービスがその主要な促進要因と位置付けられています。ドイツ銀行の中央集権型プラットフォームでは3,100件以上のアクティブプロジェクトが稼働しており、ワークロードのコンテナ化によりリリースサイクルを6ヶ月から3週間に短縮しました。モノリシックシステムを独立してデプロイ可能なサービスに分離することで、弾力的なスケーリングと効率的な障害隔離が可能となります。バンク・マンディリなどの金融機関がその好例であり、同社のデジタルバンキング基盤は現在、99.95%の稼働率を維持しながら毎秒1万2,000件のリクエストを処理しています。このアーキテクチャ転換により、開発スプリントをビジネス要件に連動させる継続的デリバリー手法も実現しました。その結果、企業はマイクロサービスを単なる開発手法ではなく、市場投入期間短縮の戦略的手段と捉えるようになりました。

ハイブリッドおよびマルチクラウドの俊敏性に対する需要

2024年には76%の組織が2つ以上のパブリッククラウドを運用しており、ベンダーロックイン回避と規制対応の柔軟性を主な理由として挙げています。バンコ・ガリシアはオンプレミスと複数パブリッククラウドに分散したワークロードを統合し、統一されたKubernetesコントロールプレーン導入後、ダウンタイムを40%削減しました。サービスメッシュオーバーレイは現在、異なるリージョンに存在するクラスター間で東西方向のトラフィックを安全にルーティングし、基盤プロバイダーに関係なく統一されたポリシー適用を実現しています。インフラストラクチャ・アズ・コードの実践はプロビジョニングをさらに標準化し、企業はコードのリファクタリングなしに、価格、レイテンシー、ガバナンストリガーに応じてワークロードを移行できるようになりました。その結果もたらされる運用上の俊敏性は、進化するコンプライアンスやパフォーマンス制約に対してアプリケーション資産を将来に備えさせる形で、アプリケーションコンテナ市場を推進しています。

コンテナセキュリティの脆弱性と設定ミス

コンテナには平均600件以上の既知の脆弱性が存在し、調査対象チームの97%がKubernetesのセキュリティ態勢に懸念を表明しています。設定ミスがリスク要因の首位を占めることから、ガートナーは2026年までにクラウド侵害の99%がプロバイダー側の欠陥ではなく顧客側の誤操作に起因すると予測しています。最近のNVIDIAコンテナツールキットの脆弱性(CVE-2024-0132、CVSS 9.0)は、マルチテナントクラスターを脅かすホスト脱出ベクトルの可能性を示しました。企業はイメージスキャン、ランタイム監視、ゼロトラストネットワークポリシーの統合で対応していますが、スキル不足とツールの乱立が対策の複雑化を招いています。組織がエンドツーエンドでパイプラインを強化するまでは、セキュリティ懸念がアプリケーションコンテナ市場のCAGRを抑制するでしょう。

セグメント分析

2025年の収益においてプラットフォームソフトウェアは56.45%を占め、企業はOpenShiftやTanzuなどのKubernetesディストリビューションを標準化しました。しかしながら、サービス分野は17.55%のCAGRを示し、他のあらゆる構成要素を上回る成長率を記録しました。企業がスキル不足や規制監査に直面する中、サービス分野におけるアプリケーションコンテナ市場の規模は拡大が見込まれます。コンサルティングおよびマネージドサービスは、新規導入を加速させると同時に、レガシーワークロードのマイクロサービスへの移行リスクを軽減します。マルチクラウド環境の複雑化が進む中、統合パートナーや24時間365日対応のサポートデスクに対する長期的な需要がさらに強固なものとなっています。

ベンダーのロードマップでは、純粋な技術提供に加え、トレーニングやFinOpsガイダンスがパッケージ化される傾向にあります。ドイツ銀行とレッドハットの提携はこのモデルを体現しており、同銀行はベンダーのアーキテクトを活用してリリースサイクルを3分の2短縮。ソフトウェアライセンスと同様に、知識移転が価値ある資産となり得ることを実証しました。ツールと専門知識の好循環により、予測期間においてサービスはアプリケーションコンテナ市場内で最も活気ある収益源となる見込みです。

2025年におけるパブリッククラウドの収益シェアは63.55%を占め、Amazon EKS、Google GKE、Azure AKSといったマネージドKubernetesサービスの成熟度がこの数値を支えました。しかしながら、企業はレイテンシー、主権、稼働時間の最適化のためにワークロードを分散させるため、ハイブリッドおよびマルチクラウドの採用は24.05%のCAGRで拡大しており、これはアプリケーションコンテナ市場全体の成長率の2倍に相当します。規制産業が重要なデータベースをプライベートリージョンに移行する一方で、ステートレスなマイクロサービスはハイパースケール環境で維持されるため、パブリッククラウドのアプリケーションコンテナ市場シェアは小幅に縮小する可能性があります。

エッジゲートウェイ、5Gコア機能、AI推論クラスターは、ベアメタル、仮想化スタック、パブリックIaaSにまたがる統一ガバナンスの必要性を高めています。バンコ・ガリシアがマルチクラウドメッシュ導入後にダウンタイムを40%削減した事例は、統一ポリシーエンジンの運用上の利点を示しています。今後5年間において、ワークロードの配置決定は、単純なコンピューティング価格よりも、データの管轄権や持続可能性の制約に左右されるようになり、アプリケーションコンテナ市場全体でハイブリッド設計パターンが強化されるでしょう。

地域別分析

北米は2025年の収益の43.65%を生み出しており、これは根強いDevOps文化、豊富なベンチャーキャピタル、米国ハイパースケーラーの優位性を裏付けるものです。シーコイア・キャピタル主導によるDockerの最近の4,000万米ドルのシリーズC資金調達は、継続的な投資家の信頼を象徴しています。連邦政府の近代化プログラムとフィンテック規制緩和が導入をさらに促進しています。カナダの医療デジタル化推進とメキシコの電子商取引ブームにより、北米のコンテナ普及範囲は最大経済圏を超えて拡大しています。

アジア太平洋地域は22.35%のCAGRで最も急激な成長率を記録しています。政府のスマートシティ助成金、急増するモバイルコマース取引量、5G展開が、中国、インド、日本、韓国におけるコンテナ化されたエッジインフラを刺激しています。シンガポールの情報通信メディア開発庁はスタートアップの参入コストを低減するクラウドクレジットを配分し、オーストラリアの州政府機関はKubernetesベースのデジタルIDプラットフォームを試験運用しています。こうした取り組みが相まって、APAC地域におけるアプリケーションコンテナ市場規模は他地域を上回る速さで拡大しています。

欧州ではGDPRを基盤とした着実な進展が継続しており、データ主権がハイブリッド導入の障壁から促進要因へと転換しています。ドイツのインダストリー4.0工場、フランスのパブリッククラウド主権イニシアチブ、英国のオープンバンキング基準は、ポリシー対応型コンテナスタックの需要を強化しています。スペインとオランダにおけるマルチベンダー連合は、クラウドネイティブ設計図の標準化により中堅経済圏がレガシーインフラを飛び越える可能性を示しています。中東・アフリカ地域は遅れをとっていますが、サウジアラビアのエネルギー複合企業が予知保全にコンテナを導入し、南アフリカの銀行が小売チャネルをデジタル化するなど、加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 市場促進要因

- マイクロサービスアーキテクチャの導入加速

- ハイブリッドおよびマルチクラウドの俊敏性に対する需要

- DevOpsおよびCI/CDパイプラインの急増

- リソース最適化とコスト効率化の必要性

- 軽量ランタイムを必要とするエッジネイティブAIワークロード

- ARMベースのサーバーがコンテナ性能を向上

- 市場抑制要因

- コンテナセキュリティの脆弱性と設定ミス

- 大規模オーケストレーションの複雑性

- オープンソースライセンス遵守の不確実性

- マルチリージョン展開におけるデータ主権の制約

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界エコシステム分析

- 主要使用事例と事例研究

- マクロ経済動向の評価

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウドおよびマルチクラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 業界別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売業および電子商取引

- 製造業

- 政府および公共部門

- コンテナユースケース分野別

- 管理と調整

- モニタリング

- DevOpsツールチェーン

- セキュリティ

- ネットワーク

- ストレージ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Red Hat, Inc.

- Mirantis, Inc.

- VMware, Inc.

- SUSE SE

- Canonical Ltd.

- Docker, Inc.

- Amazon Web Services, Inc.

- Google LLC

- Microsoft Corporation

- Oracle Corporation

- IBM Corporation

- Rancher Labs, Inc.

- Alibaba Cloud Computing Co., Ltd.

- Hewlett Packard Enterprise Company

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Portainer Ltd.

- Heroku LLC(Salesforce, Inc.)

- NetApp, Inc.

- HashiCorp, Inc.