切断機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cutting Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939751

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

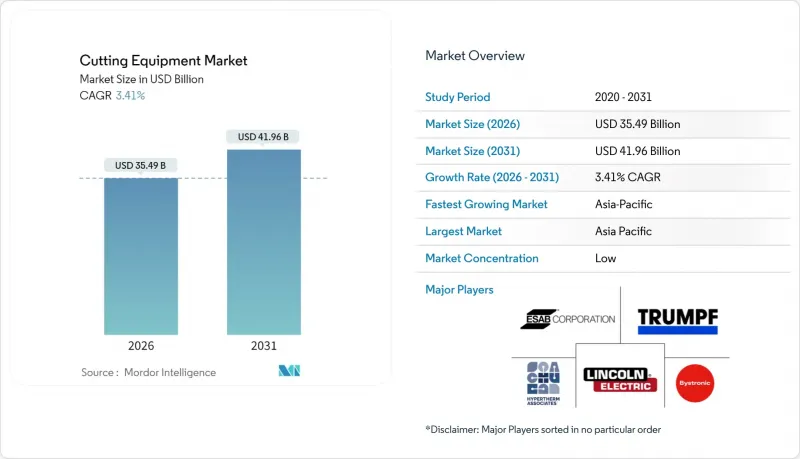

切断機市場は2025年に343億2,000万米ドルと評価され、2026年の354億9,000万米ドルから2031年までに419億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.41%と見込まれます。

ファイバーレーザーシステムへの継続的な投資、自動化の普及拡大、材料ポートフォリオの拡充が、マーケットプレースが成熟する中でも着実な成長を支えています。ファイバーレーザー技術は2024年に45.65%のシェアで既にレーザー分野をリードしており、超音波およびAI対応システムが競合環境を拡大しています。アジア太平洋地域の製造業の急成長が世界需要のほぼ半分を支える一方、自動車分野の電動化や電子機器分野の精密化ニーズが先進機械への投資を牽引しています。同時に、高い資本集約性と熟練労働力の不足が拡大を抑制しており、サプライヤーは利益率を守り、代替需要を喚起するため、ターンキー方式、ソフトウェア充実型、エネルギー効率の高い製品提供へと向かっています。

世界の切断機市場の動向と洞察

EV/ICE自動車・航空宇宙分野における精密加工の重要性

EVバッテリーハウジングや次世代航空宇宙部品の設計公差は1ミリメートルを下回り、熱影響による歪みを回避するレーザー・ウォータージェット・超音波加工の採用が工場に求められています。アンドリッツ・シューラー社のレーザーブランキングラインは高張力鋼を毎分45部品で切断し、インテリジェントネスティングにより原材料廃棄を17%削減します。同様の精密要求は複合材リサイクルにも及び、再生利用には風力タービン繊維の機械的閾値を満たす完全な状態が求められます。複合材料ボディ構造への需要拡大に伴い、適応型切断パラメータとインライン品質管理の必要性が高まり、各ワークステーションへのビジョンシステムとAI解析の組み込みが進んでいます。その結果、高仕様機械は成熟した工場においても持続的な更新需要が見込まれます。

インダストリー4.0が牽引するCNC/ロボット自動化の急成長

メーカー各社は、摩耗の自己診断、メンテナンス計画の立案、工場ネットワーク全体での生産データ共有を可能とするセンサー集積型セルへ切断機械を連携させる動きを加速させています。TRUMPF社のTruMatic 5000は、パンチ・レーザー技術をSheetMasterハンドリングと組み合わせ、部品の積載・切断・排出を単一の閉ループで実現し、アイドル時間と労働投入を削減します。Miller ElectricとNovarcの提携などでは、従来自動化が不可能だった溶接接合部にAIを適用し、熟練工不足の緩和を図っています。BystronicとNanoLockのサイバーセキュリティソリューションは、接続されたレーザー装置をランサムウェア攻撃から保護します。これらの革新技術により、工場は少人数のオペレーターで少量多品種生産を実現し、コスト構造を再構築するとともに、切断機市場へのロボット技術の普及を加速させています。

初期投資と統合コストの高さ

スマートレーザー、ロボット、ストレージタワーの導入には、機械購入費に加え、床の補強、電力増強、ERPシステム連携などが必要となり、これら全てがプロジェクト予算を多くの中小工場の予算範囲を超えてしまいます。TRUMPF社の完全自動化セルがその障壁を示しています:レーザー、パンチヘッド、シートマスターローダーには同期化されたライセンシングと安全柵が必要であり、少量生産ユーザーの場合、投資回収期間が3年を超えることになります。公共部門の助成金は支出の最大50%をカバーしますが、申請サイクルやマッチングファンドの規則により購入決定が遅れる可能性があります。一方、ISO 12100機械安全規格への準拠には、ガードやリスク評価が義務付けられており、さらなるコスト層が加わります。価格が低下するか、リースモデルが普及するまでは、資本集約度が高いため、中小企業の普及率は頭打ちとなるでしょう。

セグメント分析

ファイバーレーザーは2025年の売上高の45.12%を占め、切断機市場で最大のシェアを維持しました。高い電気光変換効率、低い保守性、狭い切断幅は、鉄金属と非鉄金属の両方に適しています。nLIGHT社のコロナビーム整形ユニットは、この分野の進歩を示すもので、光学系の交換なしに厚板・薄板用にリングモードをリアルタイムで切り替えられます。CO2プラットフォームは厚いステンレス鋼の加工に特化した工場では依然として使用されていますが、所有コストの継続的な低減に伴い、新規販売はファイバーレーザーへと移行しつつあります。

レーザー需要は、大型ガントリーシステムにのみ見られたキロワット級出力を単一ヘッドマシンが達成するにつれ、より効率的な床面積利用からも恩恵を受けています。2026年から2031年にかけて、超音波およびハイブリッドレーザー・プラズマ装置は4.98%という最速のCAGRで推移すると予測されていますが、その基盤はより狭い範囲から始まります。サプライヤーのロードマップには、AIビジョン、自動ノズル交換、予測レンズクリーニングが組み込まれており、ファイバーレーザーが切断機市場における地位をさらに固めることにつながっています。

2025年時点で半自動式装置は切断機市場規模の42.06%を占めており、シャトルテーブル、ネスティングソフトウェア、オペレーター補助式ローディングの普及を反映しています。工場は柔軟性を享受しつつ人員を削減できるため、半自動は多くの中小企業にとっての参入点となっています。しかし、ガントリーローダーとAGVを統合した完全ロボットセルは、ISO 10218-2:2025が協働ロボットの導入を容易にするにつれ、2031年までに5.07%のCAGRで成長する見込みです。

バリ取りや部品選別など複数の周辺作業を同一作業セルに統合することで投資収益率が向上します。TRUMPF社のセンサーは吸着カップの真空状態をリアルタイムで監視し、切断不良を防止するとともに無人運転時の信頼性を高めます。一方、15kgの積載能力を持つ低コスト協働ロボットは現在3万米ドル未満で稼働可能となり、小規模加工工場でも無人夜間稼働が実現可能となりました。こうした動向は、ヒューマン・イン・ザ・ループのワークフローが継続する中でも、切削設備市場における自動化のシェア拡大を示唆しています。

地域別分析

アジア太平洋地域は2025年の収益の48.62%を占め、中国・インド・ASEAN回廊における生産能力増強に支えられ、2031年まで年平均CAGR4.31%で推移する見込みです。HSGレーザー社の6,830万米ドルを投じた済南キャンパスはその規模を示す好例であり、年間1万台の高出力ユニット生産と現地バイヤー向けのリードタイム短縮を約束しています。電気自動車(EV)、航空宇宙、造船分野における政策推進により継続的な受注が見込まれる一方、国内の工具メーカーは輸出支援のため海外アフターサービス拠点を拡大しています。

北米地域は堅調な既存設備基盤を有し、更新コストを軽減する新たな優遇措置の恩恵を受けております。米国エネルギー省が2024年に設定した4,000万米ドルの助成金枠は、38州にまたがる219工場の効率化改修を支援し、ファイバーレーザー導入を加速させました。さらに、7億5,000万米ドル規模の「先進エネルギー製造・リサイクルプログラム」は、石炭産業影響地域における工場改修資金を指定し、金属加工工場のクリーン化・自動化ラインへの移行を促進しております。カナダの自動車産業クラスターとメキシコのニアショアリングブームが、地域需要をさらに押し上げております。

欧州は精密工学の伝統と規制の厳格さを活かし、マクロ経済成長が鈍化する中でも販売を維持しています。スイス技術賞を受賞したバイストロニック社の「インテリジェント・カッティング・プロセス」自律キットは、完全無人レーザーにおける研究開発のリーダーシップを裏付けています。ドイツはDIN委員会を通じて国際規格を主導し、高スペック安全アーキテクチャを重視するISO規則の形成に貢献しています。EU環境指令も複合材リサイクルプラントへの投資を促進し、間接的に超音波・ウォータージェットの受注を牽引しています。中東・アフリカ、南米では二次的な成長拠点が形成され、インフラ整備に伴い中価格帯プラズマ切断機や酸素燃料切断機の初導入が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車(EV)/内燃機関(ICE)自動車および航空宇宙分野における精密・重要部品の製造

- インダストリー4.0主導のCNC/ロボット自動化の急増

- アジア太平洋地域における製造能力の急拡大

- パンデミック後の省エネルギー型ファイバーレーザー向け設備投資促進策

- 冷間切断プロセスを必要とする先進複合材料のリサイクル

- 電動モビリティプラットフォームにおける軽量バッテリーハウジングの需要

- 市場抑制要因

- 初期投資および統合コストの高さ

- 世界の熟練CNC/CAM技術者の不足

- 重要電子・光学部品におけるサプライチェーンの変動性

- ガーネット研磨材の不足がウォータージェットの運用コストに影響

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 世界製造業セクター概況

- 金属加工業界の概要

第5章 市場規模と成長予測(金額)

- 技術別

- レーザー

- ファイバー

- CO2

- 固体状態/その他

- プラズマ

- 高解像度

- 従来型

- ウォータージェット

- 研磨材

- ピュア

- 炎/酸素燃料

- 超音波および新興技術

- レーザー

- オートメーションレベル別

- マニュアル

- 半自動化

- ロボット/完全自動化

- エンドユーザー業界別

- 自動車

- 航空宇宙・防衛

- 電気・電子機器

- 建設・インフラ

- 金属加工請負工場

- 造船

- エネルギー・電力

- その他(医療機器など)

- 材料タイプ別

- 鉄鋼

- 非鉄金属

- 複合材料

- ガラス/陶磁器/石材

- その他(ポリマー/プラスチック/木材等)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TRUMPF SE+Co. KG

- Lincoln Electric Holdings, Inc.

- ESAB Corp.(ex-Colfax)

- Bystronic AG

- Hypertherm Associates

- IPG Photonics Corp.

- Mitsubishi Electric/Mazak Optonics

- Han's Laser Technology

- Messer Cutting Systems

- Flow International

- OMAX Corp.

- KMT Waterjet Systems

- Amada Miyachi

- Kennametal Inc.

- DAIHEN Corp.

- Koike Aronson, Inc.

- GCE Group

- Linde plc(Cutting gases)

- Prima Power

- Struers(sample-prep niche)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日