セットトップボックス(STB):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Set-Top Box - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

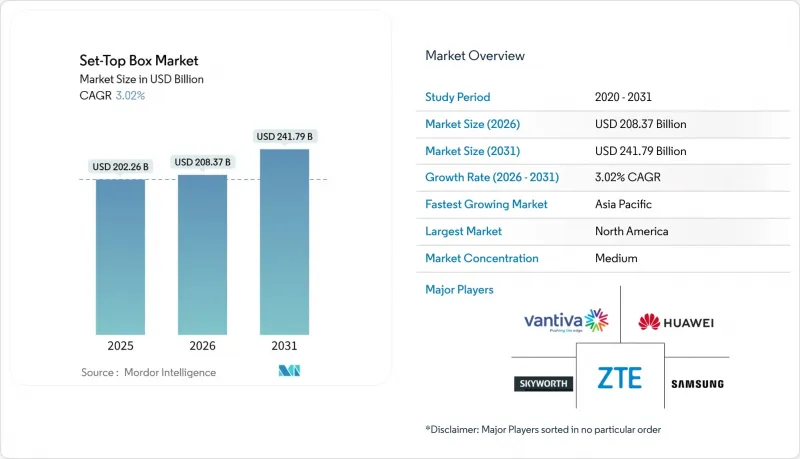

2026年のセットトップボックス(STB)市場規模は2,022億7,000万米ドルと推定され、2025年の2,047億2,000万米ドルから成長が見込まれます。

2031年の予測値は1,904億4,000万米ドルで、2026年から2031年にかけてCAGR-1.20%で推移すると見込まれます。

マイナス成長が見込まれる中でも、事業者は従来の受信機器をIP対応のハブへと変革し、放送とストリーミングサービスを統合し、ソフトウェアライセンシング料を削減し、エネルギー使用量を低減しています。光ファイバーネットワークの展開、RDKやAndroid TVなどのオープンソースプラットフォーム、ハイブリッドIPゲートウェイが引き続き交換需要を刺激しています。世界の大会を控えたUHDスポーツチャンネル、新興市場におけるDTHのOTT統合サービス、ESG主導の更新サイクルがハードウェアの革新を支えています。テクノロジー大手が、エンターテインメント、スマートホーム、eコマース、広告機能を融合した消費者向けデバイスで事業者の流通網を迂回する動きにより、競合は激化しています。

世界のセットトップボックス(STB)市場の動向と洞察

光ファイバー基盤によるIP/ハイブリッドSTBへの移行

欧州のケーブル事業者は、中期的にはHFCを維持しつつ光ファイバーへ移行するため、DOCSISとフルIP配信の両方に対応するボックスを必要としています。コムスコープ社のDOCSIS 4.0試験では、より高い上り帯域幅を活用する統合チップセットが示され、事業者によるハイブリッドハードウェアの購入を促進しています。スウェーデンのBoxerTVが地上波放送から撤退したことは、ストリーミングのみの配信への広範な移行を浮き彫りにし、更新需要を加速させています。

オープンソースRDKとAndroid TVによる運用コスト削減

Vantiva社は1億2,500万台以上のRDKユニットと2,200万台のAndroid TVユニットを出荷し、標準化されたスタックがライセンシングコスト削減と認証簡素化に寄与することを実証しました。インドネシアのTelkomsel社による200万台のAndroid TVユニット導入は、価格感応度の高い市場におけるオープンソースの勢いを浮き彫りにしています。事業者各社は現在、ハイブリッドボックス内でRDKセキュリティとAndroidアプリカタログを統合し、市場投入期間を短縮しつつUI制御を維持しています。

北米および西欧におけるケーブルテレビ解約の増加

DISHとSlingは2024年第4四半期だけで25万3,000人の有料テレビ加入者を失い、事業者が提供するボックスへの需要が減少しています。BBCは2030年代にインターネットのみの放送への移行を計画しており、公共放送局でさえ従来の配信方式の将来性が限られていることを示しています。

セグメント分析

衛星放送は2025年に37.42%のシェアを維持し、コードカッティングが進む中でもセットトップボックス(STB)市場の基盤となっています。光ファイバー網の整備に支えられたIPTVは、事業者がブロードバンド・音声・映像をバンドル化することでCAGR0.83%で拡大する見込みです。ケーブルテレビは全IP化に向けたQAM置換を進めており、ブラジルTV 3.0のようなハイブリッド型地上波-OTTモデルは放送網の到達範囲と双方向ストリーミングを融合させています。衛星向けセットトップボックス(STB)市場規模は依然として大きいもの、長期的な方向性はIPゲートウェイへと傾いています。

事業者は、現在DVB-S2をデコードし、将来的にHLSやDASHにも対応するボックスを求めており、ベンダーに対しマルチプロトコルチップセットの搭載を迫っています。米国におけるアストゥンド社のQAMからIPTVへの移行は、既存のケーブルインフラが管理型IP向けに再利用される実例を示しています。ブラジルの無料衛星放送世帯数は2025年までに900万世帯に達すると予測され、有料・無料プラットフォーム双方への需要が存在することを裏付けています。

HDは生産ラインの成熟と帯域幅要件の低減により、2025年出荷台数の半数を占めます。UHD/4KはCAGR1.03%で成長を牽引し、AI支援型アップスケーリングにより、事業者は完全なネイティブコンテンツライブラリがなくてもプレミアム体験を提供可能となります。ZTEの4K AI-SRボックスは消費電力を50%削減し、速度を29%向上させ、解像度向上と並行した効率化を実現しています。UHD対応セットトップボックス(STB)の市場シェアは現時点では控えめですが、スポーツ放映権保有者が4K配信を義務付けるにつれ着実に拡大しています。

SEI Robotics社のAI超解像デバイスは、限られたネイティブ4K配信と消費者の高精細画像への需要とのギャップを埋め、品質を維持しながら事業者の帯域幅を削減します。ネイティブ4Kのスポーツ生中継配信は依然として制作コストに制約されますが、ハイブリッドアップスケーリングソリューションが成長の勢いを維持します。

地域別分析

北米は2025年に29.65%の収益を貢献し、高いARPUと広範なブロードバンド普及が基盤となっています。省エネルギー規制により、2012年以降ボックスの平均消費電力は68%削減され、ベンダーは先進的なシリコンノードの採用を迫られています。継続的なコードカッティングにより、事業者はIP専用ゲートウェイとWi-Fiメッシュを組み合わせた全宅カバーソリューションへの移行を余儀なくされています。

アジア太平洋地域はCAGR0.58%で最速の成長を遂げており、インド、中国、インドネシアにおける光ファイバー網の整備が牽引役となっています。ZTEとTelkomselによる200万台規模のAndroid TV導入事例は、価格感度の高い市場において通信事業者がブロードバンドとOTTアグリゲーターをバンドルする手法を示しています。日本と韓国は4K/HDRを推進し、高スペックボックス向けのプレミアムニッチ市場を創出しています。

欧州では二極化の動向が進んでおります。西欧市場ではストリーミング普及に伴い市場が縮小する一方、東欧市場では地上波・ケーブルネットワークのデジタル化が継続中です。EUの電子廃棄物指令によりリサイクルコストは上昇するもの、モジュール式で修理可能なハードウェアへの需要も生まれています。中東地域では国家ビジョン計画と連携したUHD衛星プラットフォームへの投資が進んでいます。アフリカでは2029年までに有料テレビ加入世帯が1,200万世帯増加すると予測され、低コストのDVB-T2や衛星キットを含む国営バウチャーによる資金調達が多く見られます。南米ではブラジルのTV 3.0計画に焦点が当てられ、ATSC 3.0の開始に伴いハイブリッドボックスがベンダーのロードマップに継続的に組み込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 光ファイバー基盤によるIP/ハイブリッドSTBへの移行

- オープンソースRDKおよびAndroid TVによる運用コスト削減

- メガイベント前の4K/HDRスポーツチャンネル

- 新興市場におけるDTH向けバンドル型OTT集約サービス

- アフリカおよび東南アジアにおけるデジタル化促進策

- ESG主導による低消費電力CPEの更新サイクル

- 市場抑制要因

- 北米および西欧におけるコードカッティング

- グレーマーケットIPTV海賊版機器

- 半導体コストのインフレ

- 厳格な電子廃棄物回収義務

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界利害関係者分析

- マクロ経済動向の評価

- 投資および資金調達環境

第5章 市場規模と成長予測

- 技術別

- 衛星放送/ 直接放送衛星(DTH)

- ケーブル

- IPTV

- 地上デジタル放送/ ハイブリッド放送

- 解像度別

- SD

- HD

- UHD/4Kおよびそれ以上

- エンドユーザー別

- 住宅

- 商業/ホスピタリティ

- 政府および教育機関

- 運輸(航空、海運)

- オペレーティングシステム別

- Android-TV

- RDK

- Proprietary Linux

- その他のオープンソース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vantiva SA

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Skyworth Digital Technology Co., Ltd.

- Humax Holdings Co., Ltd.

- ZTE Corporation

- Sagemcom SAS

- Kaonmedia Co., Ltd.

- CommScope Holding Company, Inc.

- Shenzhen SDMC Technology Co., Ltd.

- Shenzhen Coship Electronics Co., Ltd.

- Evolution Digital LLC

- Technicolor Connected Home USA LLC

- Dish TV India Ltd.

- Tata Play Ltd.

- ARRIS International plc(re-branded)

- Apple Inc.(Apple TV 4K)

- Roku Inc.

- Amazon .com, Inc.(Fire TV Cube)

- DISH Network L.L.C.(Hopper)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日