英国の包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939733

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

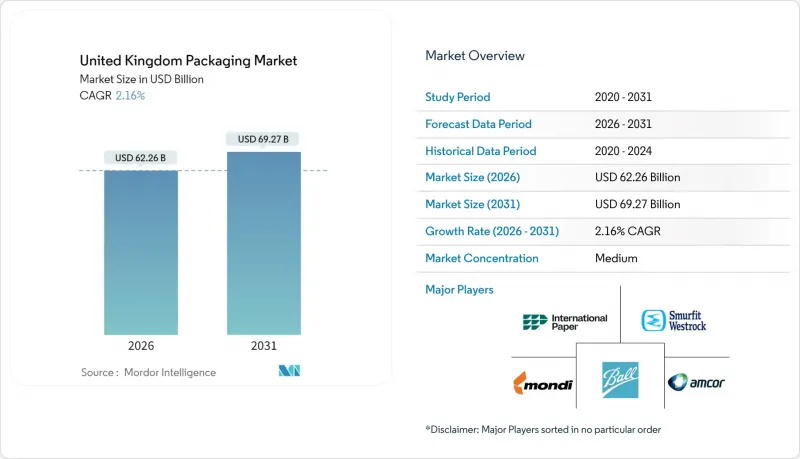

2026年の英国包装市場規模は622億6,000万米ドルと推定され、2025年の609億4,000万米ドルから成長が見込まれます。

2031年までの予測では692億7,000万米ドルに達し、2026年から2031年にかけてCAGR2.16%で拡大する見通しです。

現在の勢いは、ブレグジット後の国境規則、厳格化する環境規制、電子商取引の加速、顕著なコストインフレによって形成された、成熟しつつも着実に進化する状況を反映しています。国境目標運用モデル(BTOM)に基づく構造調整により、コンプライアンス業務負荷が増大しリードタイムが延長したため、生産者は原材料の現地調達や通関書類の自動化を推進しました。これと並行して、英国のプラスチック包装税の拡大と拡大生産者責任制度の全面導入が進み、リサイクル可能性への注目が高まりました。これにより、紙、単一素材プラスチック、バイオベースフィルムへの急速な代替が進んでいます。オンライン小売が国内販売の31.3%に達したことで、柔軟な包装形態のシェアが拡大し、付加価値印刷機能により、ブランドはコスト効率良くニッチな顧客層をターゲットにすることが可能となりました。業界再編は継続し、インターナショナル・ペーパーによるDSスミス社75億4,000万米ドルでの買収が顕著でした。これにより地域最大の段ボール供給業者が誕生した一方で、独占禁止法の監視が強化されました。

英国包装市場動向とインサイト

電子商取引の拡大が段ボール・フレキシブルメーラー需要を牽引

2024年にはオンライン小売売上高が国内総売上高の31.3%に急増し、段ボール箱とフレキシブルメーラーの出荷量は23%増加しました。ゲティルなどのクイックコマース事業者は、改ざん防止機能と断熱性を兼ね備えた単品包装を促進しました。アマゾンの自動包装ラインは包装資材使用量を15%削減し、出荷処理能力を加速させ、新たな効率性の基準を確立しました。HelloFreshの定期購入モデルは返却可能な断熱材の需要を拡大させ、一方マーケットプレース販売者は容積重量課金抑制のため適正サイズのメール便袋を選択する傾向が強まりました。こうした動向は英国包装市場における段ボール・フレキシブル包装の継続的拡大を支えています。

英国のプラスチック税による再生可能・バイオベース素材への移行

2024年に拡大されたプラスチック包装税は、再生材含有率30%未満のポリマーに対し1トン当たり200ポンド(263米ドル)の課税を課し、再生原料採用率を35%増加させました。ユニリーバは英国向けパーソナルケア製品ラインで再生プラスチック50%達成、ネスレは2025年までに完全リサイクル可能なソリューションを約束しています。バージン樹脂価格が再生原料価格を18%上回る差が拡大し、垂直統合型リサイクル事業者に有利な状況です。大規模コンバーターにおける平均的な規制対応費用は230万ポンド(302万米ドル)に達し、洗浄フレーク処理能力や化学的リサイクルのパイロット事業への資本流入を促しています。こうしたサステナビリティ要件により、英国包装市場全体で素材ポートフォリオの再構築が加速しています。

樹脂・紙原料価格の急騰

ポリエチレン樹脂価格は2024年に22%急騰し、再生紙もエネルギーコスト高騰と供給制約により18%上昇しました。モンディ社の英国事業では340ベーシスポイントの利益率低下を報告し、下流価格の引き上げを招いたことで需要の弾力性が抑制されました。コンバーター各社は供給継続を確保するため安全在庫基準を25~30%引き上げましたが、保管コストが運転資金を圧迫しました。エネルギー集約型の押出ラインはピーク料金時間帯に生産を抑制し、変動性が英国包装市場における短期的な足かせとなっていることを浮き彫りにしました。

セグメント分析

2025年時点でプラスチックは英国包装市場シェアの48.02%を占め、食品・飲料・パーソナルケア分野における汎用性がその基盤となっています。硬質PETボトルの軽量化により過去10年間で材料質量が25%削減され、使用済み樹脂の統合により再生素材含有量の信頼性が向上しました。しかしながら、税制閾値の引き締めや小売業者のプラスチックゼロ宣言により、成長は紙素材へ移行しつつあります。電子商取引向け段ボール需要の拡大に伴い、紙素材は2031年までCAGR4.62%という最速の伸びを示します。単一素材設計による家庭ごみ回収の簡素化が進む中、英国の包装用紙基材市場規模は拡大を続ける見込みです。

ガラスと金属は、無限にリサイクル可能な特性と高い品質感から高級飲料分野で存在感を回復し、それぞれ3.2%、4.1%の年間成長率を牽引しています。クラフトビール醸造所がアルミの軽量性と急速冷却特性を活用したことで飲料缶の需要が急増し、数量効率化により原材料コスト上昇を相殺しました。一方、生分解性ポリマーフィルムは、堆肥化可能性が価格プレミアムを生む特殊用途分野に進出しました。これらの変化は、プラスチックの優位性が持続するもの、持続可能性基準が英国包装市場における素材選定に影響を与えるにつれ、その優位性がわずかに低下していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の拡大に伴う段ボール・フレキシブルメーラー需要の増加

- 英国プラスチック税による再生可能素材・バイオベース素材への移行

- ミレニアル世代と観光需要によるプレミアム化・高級包装への需要

- ディスカウントチャネルにおけるFMCGプライベートブランドの拡大が、コスト効率の高い包装を必要とする

- ダークキッチンの成長とクイックコマースの拡大による単品包装の需要創出

- 小ロット生産向けデジタル印刷の採用により、中小企業ブランドの製品カスタマイズが可能に

- 市場抑制要因

- 樹脂および紙原料の高騰する価格変動性

- 英国における使い捨てプラスチックに対する厳格な規制および拡大生産者責任(EPR)コスト

- ブレグジット後のサプライチェーン混乱が輸入包装部品に与える影響

- 製造業および物流分野における労働力不足が運営コストを押し上げている

- 業界バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- パッケージングタイプ別

- プラスチック包装

- タイプ別

- 硬質プラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の素材タイプ

- 製品タイプ別

- 瓶およびジャー

- キャップおよび封止具

- トレイおよび容器

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 工業用

- その他の最終用途産業

- 素材タイプ別

- フレキシブルプラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他の素材タイプ

- 製品タイプ別

- 袋およびバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 工業用

- その他の最終用途産業

- 素材タイプ別

- 硬質プラスチック包装

- 製品タイプ別

- 瓶およびジャー

- 袋およびバッグ

- バルクグレード製品

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化粧品およびパーソナルケア

- 医薬品

- 工業用

- その他の最終用途産業

- タイプ別

- 紙包装

- 製品タイプ別

- 折り畳み式カートン

- 段ボール箱

- 液体用板紙

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 電子商取引

- その他の最終用途産業

- 製品タイプ別

- 容器用ガラス

- 色別

- グリーン

- 琥珀色

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- ノンアルコール飲料

- パーソナルケアおよび化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属製缶および容器

- 素材タイプ別

- 鋼材

- アルミニウム

- 製品タイプ別

- 缶

- ドラム缶およびバレル

- キャップおよび封止具

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品・石油

- 工業用

- 塗料・コーティング

- その他の最終用途産業

- 素材タイプ別

- プラスチック包装

- 包装形態別

- フレキシブル

- 硬質

- 最終用途産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- パーソナルケアおよび化粧品

- 工業用

- 電子商取引

- その他の最終用途産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Paper Company

- Smurfit WestRock

- Amcor plc

- Mondi plc

- Ball Corporation

- Crown Holdings Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Graphic Packaging International LLC

- Greif Inc.

- Silgan Holdings Inc.

- AptarGroup Inc.

- Huhtamaki Oyj

- Tetra Pak International SA

- CAN-PACK UK Ltd.

- Ardagh Group S.A.

- RPC Group Ltd.

- Klckner Pentaplast Ltd.

- Coveris Holdings S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日