除湿機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dehumidifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939693

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

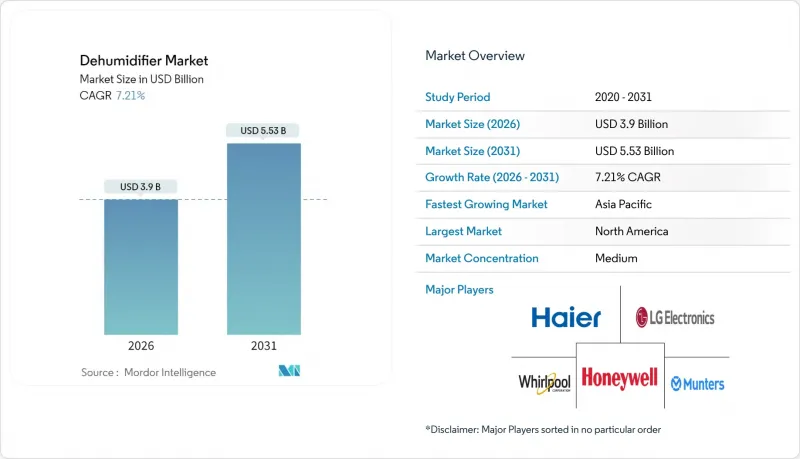

2026年の除湿機市場規模は39億米ドルと推定され、2025年の36億4,000万米ドルから成長し、2031年には55億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは7.21%となる見込みです。

この規模は除湿機市場を成長著しい小型家電カテゴリーに位置づけており、健康志向の消費者、省エネ規制、データセンター投資が相まって需要を押し上げています。相対湿度40~60%に保たれた空間が呼吸器感染症を減少させるという臨床的証拠が増加していることから、病院、学校、家庭では除湿機を快適性向上のための追加機器ではなく、健康維持のための設備として捉える傾向が強まっています。政府は現在、湿度管理をエネルギー基準に関連付けており、建物所有者はカビによる損害に対する保険として本機器を捉えています。デジタルインフラは、腐食や静電気放電を避けるためにサーバーが厳密な湿度許容範囲を必要とするため、さらなる成長エンジンを開拓しています。供給側では、メーカーがスマート接続機能で製品ポートフォリオを拡大する一方、流通業者は地方都市の購買層にリーチするeコマースチャネルを追加しています。

世界の除湿機市場の動向と洞察

高まる湿度関連健康問題への懸念

病院や公衆衛生機関は、室内湿度管理を呼吸器疾患に対する最前線の防御策として位置付けております。欧州環境規制機関と米国環境保護庁(EPA)は、カビ繁殖抑制のため室内湿度60%未満の維持を推奨しております。保険会社は水害保険の価格戦略に医療知見を組み込み、これらの閾値を商業的意思決定のトリガーとして活用しています。この戦略的連携により除湿機市場は沿岸地域を超え、季節的な湿度課題に直面する温帯内陸部へ拡大。市場プレイヤーにとって、変化する消費者ニーズに対応する新たな成長機会が創出されております。

湿潤地域における建設ブーム

東南アジア、湾岸地域、米国メキシコ湾岸における都市住宅、データセンター、観光プロジェクトは、いずれも機械的除湿を義務付ける設計規則に直面しています。サウジアラビアでは、除湿設備と高性能断熱材が必須仕様となったことで、建築基準の強化により新築建物の予測エネルギー消費量が30~40%削減されました。建築基準に準拠した物件供給の義務を果たすため、請負業者は現在、除湿機を空調設備の入札書類に直接組み込んでおります。この統合は規制基準の遵守を保証するだけでなく、サービス契約や交換部品を通じた継続的な収益モデルを創出します。さらに、除湿機の組み込みは湿度制御ニーズに対応することで、空調システム全体の価値提案を高めます。結果として、除湿機市場は安定かつ予測可能な年金収入の流れの恩恵を受け、長期的な成長可能性を強化しております。

圧縮機ユニットの高い運転コスト

エネルギー消費量の懸念が、従来の冷媒式除湿機の導入を制限しています。特に電力コストが高い地域では顕著です。比較分析によれば、凝縮式除湿システムは従来の空調システムに比べて2~3倍の高い性能係数(COP)を達成するもの、乾燥剤ホイールシステムと比較するとエクサジー効率が3~4倍低いことが示されています。この性能格差は、総所有コストを評価するコスト意識の高い消費者や商業事業者にとって躊躇材料となります。産業用途では特に深刻な課題が生じており、熱回収なしの脱着時のエネルギー消費量は8.27 kJ/g H2Oに達しますが、廃熱回収システムを利用すれば4.77 kJ/g H2Oまで低減されます。時間別電気料金制度が導入されている地域では、この運転コストの課題がさらに深刻化します。高湿度期にはピーク需要料金により、運転経費が倍増する可能性があるためです。

セグメント分析

先進的な乾燥剤システムは、2031年まで7.58%のCAGRで最も急成長する製品カテゴリーとして台頭し、2025年に45.88%の市場シェアを維持する冷媒ベースのコンプレッサーユニットの優位性に課題があります。乾燥剤技術の性能上の優位性は、産業用途で明らかになります。産業用途では、廃熱回収システムにより、従来の方法と比較して33.7%の運用コスト削減が実現します。熱電ペルティエシステムは、コンパクトな用途に特化したニッチ市場を占めていますが、ハイブリッド構成は、複数の技術を組み合わせて、さまざまな条件での性能を最適化します。この技術の変化は、従来の冷媒システムでは困難な、極端な湿度条件でも効果的に動作する、エネルギー効率の高いソリューションに対する需要の高まりを反映しています。

冷媒ベースのシステムは、確立された製造規模と流通ネットワークにより市場での主導的地位を維持していますが、従来の冷媒を対象とした環境規制による圧力の高まりに直面しています。乾燥剤システムは、廃熱を利用することで費用対効果の高い再生が可能な産業用途で特に強みを発揮し、多機能ハイブリッドシステムは87.1%の熱回収効率を達成しています。熱電システムは、精密な制御と最小限のメンテナンスを必要とする特殊な用途に使用され、ハイブリッドソリューションは、単一技術アプローチの性能上の制限に対処します。競合情勢は、単一技術プラットフォームの推進よりも、特定の用途要件に合わせた技術非依存型ソリューションを提供できるメーカーをますます優遇する方向へと変化しています。

産業用途は2025年に41.65%の市場シェアを占め、製造プロセスにおける湿度管理の重要性を反映しています。一方、住宅分野の採用は2031年までCAGR7.95%で加速します。産業分野の優位性は、製薬製造、食品加工、電子機器組立など、湿度変動が製品品質や安全性を損なう可能性のある精密環境制御を必要とする用途に起因します。商業用途は中間的な位置を占めており、オフィスビル、小売店舗、宿泊施設など、包括的な室内空気質管理を実施する施設が牽引しています。住宅用途の急成長は、健康意識の高まりと、自動化された湿度管理を可能にするスマートホーム技術の統合を反映しています。

データセンターやサーバールームにおける新興用途は、設備故障防止のための連続稼働と精密な環境制御を必要とする施設において、高付加価値の産業需要を生み出しています。米国エネルギー省の建築物エネルギー効率化イニシアチブは、義務付けられた空調設備のアップグレードやエネルギー管理システムを通じて商業分野での導入を促進しています。住宅分野の成長は、湿度管理をカビ防止策と位置付ける保険業界の取り組みにより加速しています。水害による損害賠償請求額は1件あたり平均1万3,954米ドルに上ります。健康意識の高まり、省エネルギー規制、スマートホーム統合の融合が、従来の快適性用途を超え、予防医療や資産保護戦略までを含む多面的な成長要因を形成しています。

地域別分析

北米地域は2025年時点で35.89%の市場シェアを維持しており、確立された建築基準、保険要件、および湿度関連健康問題に対する消費者の認識がこれを牽引しています。同地域の成熟した市場は、住宅・商業用途における数十年にわたる湿度制御の経験に裏打ちされ、包括的な流通ネットワークとサービスインフラによって支えられています。欧州では、環境制御システムを義務付けるエネルギー効率規制や建築性能基準により着実な成長が見られます。規制環境がコンプライアンス主導の需要を生み出す一方、健康効果に対する消費者の認識が自発的な導入を促進しています。

アジア太平洋地域は、急速な都市化、可処分所得の増加、室内空気質問題への意識向上を原動力に、2031年までCAGR9.85%で最も急速に成長する地域として浮上しています。同地域の多様な気候条件は様々な需要パターンを生み出しており、湿潤亜熱帯地域では自然需要が牽引する一方、乾燥地域では健康と快適性への配慮から意識が高まっています。中国は主要製造国であると同時に成長著しい消費市場という二重の立場にあり、輸出市場の圧力を国内需要の伸びが相殺するという独特の力学が生じています。この地域の成長は、経済発展、都市化、そして室内環境品質に対する消費者の嗜好の変化が相まって生み出されています。

中東・アフリカ地域は、過酷な気候条件と建設活動の拡大に牽引される、大きな成長可能性を秘めた新興市場です。同地域の厳しい環境条件は湿度管理への自然な需要を生み出し、経済発展が消費者の先進的な環境制御システム導入を可能にしております。南米では湿度関連の健康問題に対する認識が高まっており、ブラジルやアルゼンチンなどの国々では住宅用・商業用双方の市場が発展しております。この地理的拡大は、気候課題の地球規模的な性質と、室内環境品質管理に対する普遍的な必要性を反映しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 湿度に関連する健康問題の増加

- 湿潤地域における建設ブーム

- 商業用空調設備における省エネルギー規制

- データセンター及び電子機器における湿度制御

- 異常気象によるカビ被害で保険金請求が急増

- 産業分野における廃熱利用型乾燥剤システムの導入状況

- 市場抑制要因

- 圧縮機ユニットの高い運転コスト

- 低コスト輸入品によるマージン圧力

- 乾燥地域における消費者認知度の低さ

- 全館システム向け設置業者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給者の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 冷媒(コンプレッサー)

- 乾燥剤

- 熱電(ペルティエ)

- ハイブリッド/その他

- エンドユーザー別

- 住宅用

- 商業用

- 産業

- 生産能力別(パイント/日)

- <=30

- 31-70

- >70

- 流通チャネル別

- オフライン/店舗内

- オンライン/eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Haier Smart Home

- LG Electronics

- Whirlpool Corporation

- Honeywell International

- Munters AB

- Frigidaire(Electrolux)

- De'Longhi Group

- Gree Electric Appliances

- Mitsubishi Electric

- Midea Group

- Panasonic Corporation

- Hisense

- Danby Appliances

- Aprilaire

- Therma-Stor LLC(Phoenix, Dri-Eaz)

- Ebac Industrial Products

- Desiccant Technologies Group

- Sharp Corporation

- Toshiba

- Airwatergreen AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日