|

市場調査レポート

商品コード

1939684

アナログ集積回路(IC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Analog Integrated Circuit (IC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アナログ集積回路(IC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 161 Pages

納期: 2~3営業日

|

概要

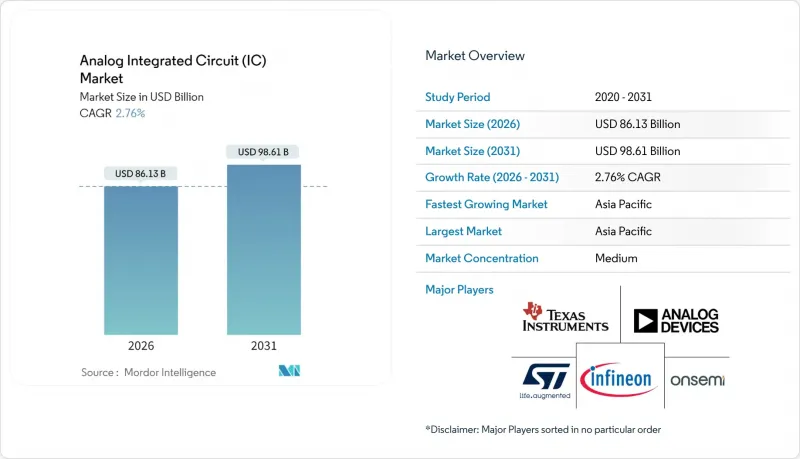

アナログ集積回路(IC)市場は2025年に838億2,000万米ドルと評価され、2026年の861億3,000万米ドルから2031年までに986億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.76%と見込まれます。

市場成長は、自動車の電動化、5G/6Gの展開、産業オートメーションの取り組みにおいて、電力効率に優れた信号調整、バッテリー管理、RFフロントエンドソリューションに対する安定した需要を反映しています。エッジAI推論の強化は、高精度な電力管理およびインターフェースデバイスに対するプレミアム価格を押し上げています。一方、成熟した技術ノードは、設計リスクの低さと高い歩留まりにより、引き続き収益性を維持しています。300mmファブへの生産シフトはコスト構造の改善とアナログ・デジタル統合の高度化を可能にしますが、熟練したミックスドシグナル技術者の不足と周期的な消費者需要が生産拡大を抑制し続けています。しかしながら、アナログIC市場は、その精密機能が完全にコモディティ化またはデジタル化できないため、回復力を示しています。

世界のアナログ集積回路(IC)市場の動向と洞察

5G/6G対応スマートフォン1台あたりのRFフロントエンド部品の増加

プレミアムスマートフォン1台あたりのアナログ部品コストは、4G端末の18米ドルから5Gモデルでは25米ドルに上昇しました。これは、ドハティGaAs増幅器が31 dBmの直線出力を34%の効率で実現し、40nm CMOS受信機が60 GHzで39 dBの利得を達成しているためです。FinFETベースのRF回路はミリ波ビームフォーミングをサポートし、高精度位相シフタや低雑音増幅器ICの需要を増加させています。大規模MIMO基地局の展開には、依然としてアナログ技術が不可欠なエンベロープトラッキングドライバや高直線性ミキサーが必要です。部品の複雑性はプレミアム平均販売価格を正当化し、携帯電話の出荷台数の変動にもかかわらずアナログIC市場を持続させています。アジア太平洋地域におけるサプライチェーンの現地化イニシアチブは、地域のアナログ生産能力拡大を加速させています。

急速なEVパワートレインの電動化が、高電圧アナログ需要を押し上げております

高電圧バッテリー管理ICは現在、16ビット精度で14セルスタックを監視し、最大31デバイスをデイジーチェーン接続可能。800Vパックにおける機能安全性を確保します。インフィニオンの1200V SiC MOSFETはトップサイド冷却により熱抵抗を低減。コンパクトな11kW車載充電器を実現し、95%の効率を達成します。400Vから800Vへのアーキテクチャ移行が、ゲートドライバICの革新と高精度電流検出技術を推進しております。自動車メーカーの認定サイクルにより、複数年にわたるアナログ部品の採用が確定し、サプライヤーの長期的な収益基盤が強化されるとともに、アナログIC市場の安定性がさらに高まっております。中国、欧州、米国におけるゼロエミッション車への政府支援策が、需要をさらに拡大させる見込みです。

サブ28nmアナログの設計複雑性と検証コストの増大

FinFETおよびゲート・オール・アラウンド構造の導入により、従来のアナログレイアウト手法が通用しない変動性が生じました。検証サイクルは36ヶ月に及び、マスクセット費用は500万米ドルを超えるため、中小企業の参入が制限されています。ノード間でのアナログIP移行には広範なシリコン特性評価が必要であり、非反復エンジニアリングコストを増加させています。このような投資を正当化できるのは高ボリュームプラットフォームのみであり、資金力のあるプレイヤーに市場力が集中しています。EDAの限界が市場投入時期を遅らせ、先進ノードにおけるアナログIC市場の成長速度を抑制しています。

セグメント分析

2025年におけるアナログ集積回路(IC)市場の30.65%をパワーマネジメント製品が占め、AIデータセンターの垂直電力供給と800V EV駆動系を牽引役として、2031年までCAGR3.98%で拡大が見込まれます。インターフェースICは、増大する接続規格により売上高で第2位の地位を維持します。ISO 26262準拠のプログラマブルPMICには、診断用ADC、ウォッチドッグタイマー、CAN/LINトランシーバーが組み込まれ、単一チップでの電源・通信モジュールを実現しています。機械学習対応PMICは動的にエネルギーを最適化し、アナログ制御ループと組み込みインテリジェンスの融合を示しています。

ADCやDACを含む信号変換部品は、産業機器や民生機器におけるセンシングの普及により需要が拡大していますが、コンバータIPをバンドルする大量生産型マイコンベンダーの競合により単価は圧迫されています。アンプやコンパレータは、ノイズ、帯域幅、オフセットパラメータが設計決定要因となる計測機器やRFチェーン分野で依然として重要性を保っています。多様な応用分野が相まって、アナログIC市場は特定セグメントの不振の影響を受けにくい構造となっています。

地域別分析

アジア太平洋地域は2025年にアナログIC市場シェアの49.88%を占め、4.37%のCAGRで拡大が見込まれます。中国の国内販売額は2016年の5億米ドルから2023年には17億3,200万米ドルに増加し、国家主導の自給自足目標を反映しています。インドの2億2,200万台規模のスマートメーター計画は、アナログ部品の大規模な供給パイプラインを確保しています。一方、日本は官民連携によりアナログIC生産能力を回復させています。地域内のファブは補助金を活用してサプライチェーンの現地化を推進し、世界のOEMメーカー向けのリードタイムの柔軟性向上と物流リスク低減を実現しています。

北米はCHIPS法の優遇措置を活用し、2032年までにファブ生産能力を3倍に拡大。アナログICメーカーは、地理的に分散した供給源を求める防衛・自動車分野の顧客をターゲットとしています。欧州は機能安全と環境規制への対応力により高付加価値ニッチ市場を維持。欧州チップス法が掲げる「世界生産シェア20%」の目標がこれを後押ししています。ラテンアメリカやアフリカの新興市場では、基盤規模こそ小さいもの、電力網の近代化や接続性向上のためにコスト最適化されたアナログソリューションが採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G/6Gの加速化に伴う携帯電話1台あたりのRFフロントエンド部品数の増加

- 急速なEVパワートレインの電動化が、高電圧アナログ需要を押し上げております

- 産業オートメーションの拡大(インダストリー4.0、IIoT)

- 精密な電力管理を必要とするエッジAI推論

- 次世代衛星コンステレーションにおける耐放射線性アナログ回路の必要性

- 新興国におけるスマートメーター改修プログラムの拡大

- 市場抑制要因

- 28nm未満アナログ設計の複雑化と検証コストの増加

- 周期的な民生用電子機器の需要変動

- 混合信号レイアウトおよびテストエンジニアリングにおける慢性的なアナログ人材不足

- GaN/SiCモジュールの統合によるディスクリートアナログ部品のBOM価値の置き換え

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- タイプ別

- 汎用IC

- インターフェース

- 電源管理

- 信号変換

- 増幅器/コンパレータ

- 特定用途向け集積回路(ASIC)

- 民生用

- オーディオ/ビデオ

- デジタルカメラおよびカムコーダー

- その他の民生用デバイス

- 自動車

- インフォテインメント

- 先進運転支援システム(ADAS)

- 通信

- 携帯電話

- インフラ

- 有線通信

- 近距離無線通信

- コンピューター

- システムおよびディスプレイ

- 周辺機器

- ストレージ

- 産業用およびその他

- 民生用

- 汎用IC

- 技術ノード別

- 65 nm超

- 40-65 nm

- 28-40 nm

- 28 nm以下

- ウエハーサイズ別

- 150 mm

- 200 mm

- 300 mm

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Texas Instruments Incorporated

- Analog Devices Inc.

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Skyworks Solutions Inc.

- Qorvo Inc.

- Microchip Technology Inc.

- ROHM Co. Ltd.

- Monolithic Power Systems Inc.

- Diodes Incorporated

- Cirrus Logic Inc.

- Allegro MicroSystems Inc.

- Semtech Corporation

- Silicon Laboratories Inc.

- Melexis N.V.

- Richtek Technology Corporation

- Asahi Kasei Microdevices Corporation

- Vicor Corporation

- Power Integrations Inc.

- MaxLinear Inc.

- Nordic Semiconductor ASA

- Dialog Semiconductor(GmbH)