ベビーケア製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Baby Care Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

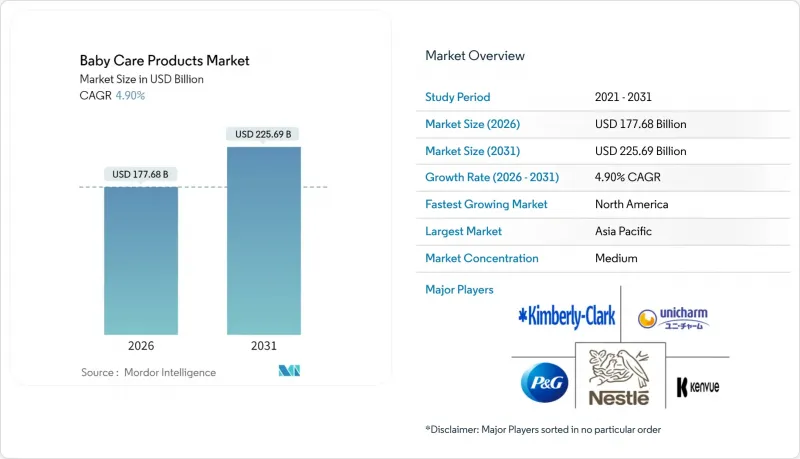

2026年のベビーケア製品市場規模は1,776億8,000万米ドルと推定され、2025年の1,693億8,000万米ドルから成長が見込まれます。

2031年までの予測では2,256億9,000万米ドルに達し、2026年から2031年にかけてCAGR4.90%で拡大する見通しです。

既存の市場リーダー企業は、透明性と安全性に対する消費者需要の高まりに応えるクリーンラベル製品のライン拡張により、営業利益率の向上を図っております。一方、新規参入企業はソーシャルコマースプラットフォームを活用し、初めての育児を経験する親御様との効果的な関わりを構築。パーソナライズされた双方向のショッピング体験を提供しております。親御様は赤ちゃんの健康・衛生・安全性をますます重視されるようになり、厳格な規制基準に準拠した天然由来の高品質ベビーケア製品への需要を牽引しております。FDA(米国食品医薬品局)による乳児用調製粉乳の規制更新など、政府の安全枠組みへの信頼が高まる中、業界全体の品質基準が向上し、製品の有効性と安全性を確保するための臨床検証への投資が促進されています。働く母親の増加に伴い、時間を節約し日常のルーティンを簡素化する、便利で使いやすいベビーケアソリューションへの需要がさらに高まっています。価格競争の圧力の中で競争力を維持するため、市場では植物由来の基材とバイオテクノロジー由来の有効成分を組み合わせた画期的な原料開発が進み、効果的かつ持続可能なソリューションが提供されています。さらに、定期購入型おむつサービスや当日配達サービスを含むオムニチャネル購買モデルの採用が、在庫管理手法やマーケティング戦略を変革し、企業が変化する消費者の期待に効率的に応えることを可能にしています。

世界のベビーケア製品市場の動向と洞察

乳幼児の衛生と健康への懸念

乳幼児の脆弱性に対する保護者の意識の高まりが、優れた安全機能と臨床的検証を備えた製品の需要を牽引しています。FDA(米国食品医薬品局)は乳児用調製粉乳に対し、強化された試験プロトコル、栄養的適正性、施設登録を義務付けるより厳格な規制を実施しました。21 CFR Part 106および107に詳述されるこれらの規制は業界基準を向上させています。この規制の厳格さは、強固な品質システムを有する製造業者には利益をもたらす一方、中小規模の事業者には課題を生み出しています。消費者製品安全委員会によれば、育児用枕や乳児用サポートクッションに対する新たな安全基準が導入されるなど、乳幼児製品の安全監視が強化され、安全への注目が広範化しています。「乳幼児製品の安全基準」2024年。さらに、小児医療従事者が特定の製品カテゴリーを推奨する傾向が強まっており、消費者の意思決定は価格重視から推奨ベースへと移行しつつあります。高い死亡率地域では、不十分な衛生環境が原因となる敗血症、下痢、肺炎などの感染症が、依然として乳幼児死亡の主要な原因となっています。2024年、CIAワールドファクトブックはナイジェリアにおける生後1年以内の乳児死亡率が1,000人当たり53.7人と報告しております。これは、感染症関連の死亡を防ぐために、教育施策、安全な育児用品、清潔な分娩慣行、そしてより広範な公衆衛生改革が緊急に必要であることを示しています。

ベビーケア製品のプレミアム化

保護者の皆様は、安全性、有効性、高品質を重視した育児用品、特にオーガニックや植物由来成分を謳う製品を優先する傾向が強まっています。プレミアムな処方への投資意欲の高まりが、スキンケア、トイレタリー、ベビーフードなどのカテゴリー全体で成長を牽引しています。プレミアムポジショニング戦略を採用するブランドは、親御様が品質と安全性の認識に対して喜んでプレミアム価格を支払うため、高い利益率を獲得しています。この動向は、有機認証、臨床試験の主張、持続可能な包装への取り組みによって裏付けられており、これらすべてが従来品より20~40%高い価格設定を正当化しています。プレミアム化の効果は、乳幼児ケアへの任意支出を可能にする可処分所得水準に支えられ、特に先進国市場で顕著です。例えば米国商務省のデータによれば、2024年の米国一人当たり個人所得は10万8,233米ドルでした。具体例として、2025年4月に米国農務省(USDA)認定オーガニック全乳粉を初めて発売したボビーラボ社は、従来品よりオーガニック志向の親御様層をターゲットとしています。科学的裏付けと原材料の透明性を効果的に伝えるブランドが市場力学で優位性を高めており、ブランドロイヤルティの醸成とリピート購入促進につながっています。

化学物質残留物に関連する潜在的な健康懸念

化学物質残留物に対する消費者の懸念の高まりと、規制当局の監視強化が相まって、特に従来型製品カテゴリーにおいて市場成長を著しく制限しています。顕著な例として、欧州化学物質庁(ECHA)がホウ酸塩とタルクをカテゴリー1B発がん性物質に分類したことが挙げられ、これにより2027年までに化粧品への使用が禁止される見込みです。この規制措置は、安全性の懸念が特定の原料カテゴリー全体を廃れさせる可能性があることを浮き彫りにしています。この結果、メーカーは製品の再設計を余儀なくされており、追加試験やサプライチェーン全体の混乱への対応に多大なコストが発生しています。ソーシャルメディアプラットフォームや消費者団体のキャンペーンの台頭により、化学物質残留物に関連する潜在的なリスクに対する消費者の認識はさらに高まっています。この高まる意識が、よりクリーンで安全な製品処方の需要を促進しており、規制が施行される前からメーカーに行動を迫るケースも少なくありません。既存の配合を持つ老舗ブランドにとって、こうした動向は重大な課題をもたらします。変化する消費者の期待と規制基準を満たすため、研究開発に多額の投資を行う必要があり、移行期間中に市場シェアを失うリスクにも直面します。よりクリーンな配合への移行は、製品開発戦略を再構築するだけでなく、市場内の競争力学をも再定義しつつあります。

セグメント分析

2025年時点で、ベビーフード・飲料セグメントは42.72%の市場シェアを占めており、保護者が栄養面の安全性を、任意のケア製品よりも重視していることを示しています。このセグメントの優位性は、必須購入パターンと、乳児用調製粉乳や離乳食に対する特定の栄養基準を義務付ける規制によって支えられています。一方、ベビースキンケアは最も成長が速いセグメントであり、2031年までに6.57%のCAGRが見込まれています。この成長は、プレミアム化動向と乳児の肌敏感性に対する認識の高まりによって推進されています。スキンケアの需要増加は、保護者が乳児の肌の発達における特別なニーズをますます認識するにつれ、消費者嗜好の広範な変化を反映しています。ベビーヘアケアは、優しい処方と天然成分の使用に支えられ、着実に成長を続けています。一方、ベビートイレタリーには、おむつのような大量消費の定番品とプレミアムバス製品の両方が含まれており、後者はより高い利益率を提供しています。

規制環境は、カテゴリー横断的な製品開発を形作る上で重要な役割を果たします。例えば、乳児用調製粉乳に対するFDAの栄養基準要件は、製品の安全性を確保するだけでなく、新規参入者に対する障壁も生み出しています。トイレタリー分野では、バス&フレグランス製品が感覚的マーケティングや贈答機会を活用し、プレミアム価格設定を可能にしています。おむつとウェットティッシュはトイレタリー分野で最大の販売数量セグメントを占め、定期購入モデルや環境配慮への取り組みが環境問題への対応を進めています。イノベーションの動向は製品カテゴリーによって大きく異なります。食品・飲料分野では有機認証や栄養改善に焦点が当てられる一方、ケア製品分野では低刺激性処方や皮膚科テストが重視されます。こうした動向は、安定した需要を持つ必須栄養製品と、成長が加速しているプレミアムケア製品との間の継続的な分化を示しています。

従来型および合成原料は2025年に72.90%の市場シェアを占めます。その優位性は確立されたサプライチェーン、コスト効率、実証済みの安全記録に支えられ、大衆市場への普及を保証しています。この主導的立場は、新興の天然原料よりも文書化済みの合成原料を優先する、世界の製造規模と規制プロセスの現実性を浮き彫りにしています。一方、有機・天然原料は成長を続けており、2031年までにCAGR6.35%が見込まれています。この動向は、コストが高いにもかかわらず、消費者の嗜好がよりクリーンな処方へと着実に移行していることを反映しています。米国農務省(USDA)の国家有機プログラム認証基準は、規制の明確化と製品表示に対する消費者の信頼向上を通じて、この成長をさらに後押ししています。

従来型原料は、製品の一貫性、保存安定性、製造効率性に優れており、これらは世界の流通において極めて重要です。合成原料は、伝統的な化学化合物から先進的なバイオテクノロジー由来成分まで多岐にわたり、いずれも優れた性能を発揮します。一方、有機・天然代替原料は、サプライチェーンの制約や季節的な入手可能性といった課題に直面しており、これが規模拡大を制限しています。しかしながら、プレミアム価格設定が可能であるため、高い原材料コストを相殺することができています。メーカーが合成ベース原料と有機活性化合物を組み合わせたハイブリッド製剤を開発するにつれ、原料セグメント間の境界はますます曖昧になっております。こうした革新により、性能、安全性、自然の魅力をバランスよく兼ね備えた製品が実現しております。規制順守も原料選定において重要な役割を果たしております。例えば、欧州連合(EU)における特定合成化合物の規制は、欧州市場における天然原料の採用を加速させております。

地域別分析

北米は2025年に35.20%の市場シェアで首位を占めており、これは高い可処分所得、プレミアム製品への強い嗜好、そしてイノベーションと消費者保護を効果的に両立させる規制枠組みを反映しています。同地域の先進的な医療システムは製品を後押しするだけでなく、伝統的・現代的流通チャネル双方に対応する確立された小売インフラを支えています。消費者の洗練化が進む中、有機認証、臨床試験による有効性検証、持続可能な包装への需要が高まっており、これらはいずれもプレミアム価格設定を可能にしております。FDAによる乳児用調製粉乳の監視やCPSCの乳幼児製品安全基準は製品品質を確保し、消費者信頼を育む一方で、参入障壁を大きくしています。デジタル育児動向は北米で特に顕著であり、高いインターネット普及率とソーシャルメディアの広範な利用がオンラインでの製品発見とD2Cブランドの成長を促進しております。

アジア太平洋地域は、強力な人口動態および経済的要因に支えられ、2031年まで年平均CAGR5.35%の急速な成長が見込まれています。同地域の43億人という膨大な人口(世界総人口の60%を占める)は、サブ地域間で出生率が異なるにもかかわらず、大きな市場機会を提供しています。加速する都市化は、伝統的な代替品よりもパッケージ化されたベビーケア製品を好むライフスタイルの変化を促進しており、拡大する中産階級はプレミアム製品の購買力を高めています。同地域の技術導入動向はスマートベビー製品やeコマースを後押ししており、中国や韓国などの国々がデジタル統合を主導し、世界の製品開発優先事項に影響を与えています。

欧州は市場としてだけでなく、規制面でのリーダーとして戦略的に重要な地位を維持しており、特にプレミアムセグメントにおいて、世界の製品基準の形成やオーガニック・サステナブル製品への需要拡大を牽引しています。欧州化学物質庁(ECHA)がタルクやマイクロプラスチックの規制を含む化学物質安全対策に積極的に取り組む姿勢は、同地域のコンプライアンスと安全性への注力を示しています。欧州が環境持続可能性を重視する姿勢は、生分解性包装や天然成分配合の製品開発を促進し、これらはその後世界市場で採用されています。一方、南米、中東・アフリカ地域は、有利な人口動態に支えられ、新たな機会を提示しています。しかしながら、これらの地域は、多様な経済状況、流通インフラの制約、規制の複雑さといった課題に直面しています。都市化の進展や人口ボーナスが成長機会をもたらす一方で、製品の手頃な価格やサプライチェーンの発展といった課題が、市場参入戦略や製品ポジショニングに影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳幼児の衛生と健康に関する懸念

- ベビーケア製品のプレミアム化

- 乳幼児人口の増加

- 有機・無添加製品への嗜好

- 製品提供における革新

- デジタル育児の影響

- 市場抑制要因

- 化学物質残留物に関連する潜在的な健康上の懸念

- 厳格な規制環境

- OECD諸国における出生率の低下

- 原料配合の複雑さ

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- ベビースキンケア

- ベビーヘアケア

- ベビー用トイレタリー

- バス・フレグランス

- おむつ・ウェットティッシュ

- ベビーフード・飲料

- 成分タイプ別

- オーガニック/ナチュラル

- 従来型/合成

- 年齢層別

- 乳児(0~1歳)

- 幼児(1~3歳)

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/ドラッグストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Procter and Gamble Co.

- Kimberly-Clark Corp.

- Kenvue

- Unicharm Corp.

- Nestle S.A.

- Danone S.A.

- Abbott Laboratories

- Royal FrieslandCampina N.V.

- Unilever PLC

- Himalaya Global Holdings Ltd.

- Beiersdorf AG

- Expanscience Labs(Mustela)

- Artsana S.p.A.(Chicco)

- Honasa Consumer Ltd.(Mamaearth)

- The Honest Company Inc.

- Pigeon Corp.

- Kao Corp.

- Dabur India Ltd.

- Meiji Holdings Co. Ltd.

- Abena A/S(Bambo Nature)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日