ヘルスケアにおける半導体アプリケーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Applications In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939670

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

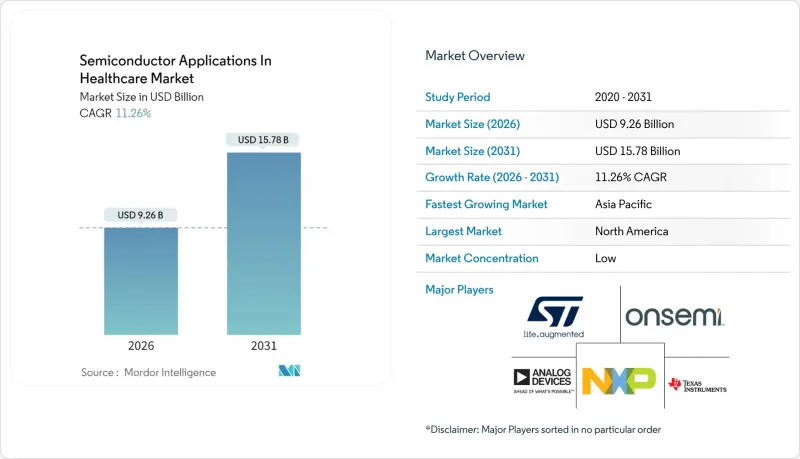

2026年のヘルスケアにおける半導体アプリケーションの市場規模は92億6,000万米ドルと推定され、2025年の83億2,000万米ドルから成長が見込まれます。

2031年の予測では157億8,000万米ドルに達し、2026年から2031年にかけてCAGR11.26%で拡大する見通しです。

この急速な成長は、病院における人工知能(AI)画像診断、埋め込み型バイオMEMS、集中検査室から検査を分散させるラボオンチップ診断技術への投資に起因します。また、超低消費電力のシステムオンチップ(SoC)やセキュアエレメントデバイスがネットワークエッジで患者データを収集・処理・保護する「コネクテッドケア」への決定的な推進も成長要因です。高度なパッケージング技術、生体適合性材料、長期製品サポートを組み合わせられるチップメーカーは、臨床医が長年安定稼働する認証済みハードウェアを求める中、汎用ベンダーを上回る成長が見込まれます。最後に、各国の半導体奨励プログラムが供給基盤を再構築し、医療認証済みシリコンのリードタイム短縮と単一地域生産拠点への依存低減を促進しています。

世界のヘルスケアにおける半導体アプリケーションの市場動向と洞察

接続型医療機器とIoTの普及

世界の病院および在宅医療エコシステムでは、スマートモニター、輸液ポンプ、環境支援型生活ツールが導入され、バイタルサインを継続的に記録しています。これらのシステムは、Bluetooth LE、Wi-Fi 6、または5G無線とセンサーインターフェース、暗号化ストレージを統合し、スリープサイクル中にマイクロワット単位の消費電力で動作する無線SoCに依存しています。長寿命コイン型電池駆動は、エネルギーハーベスティング対応PMICの需要を後押しし、サプライヤーに無線スタックと電力ドメインの共同最適化を促しています。デバイス群にはハードウェアルートオブトラストモジュールも組み込まれており、臨床医がファームウェア更新を認証することを可能にします。償還枠組みが成果ベースモデルへ移行する中、プロバイダーは遅延とネットワーク輻輳を低減するエッジ処理データの採用を増加させており、これによりデバイスあたりの対象となるシリコン含有量が拡大しています。

AI搭載イメージングシステムの普及拡大

放射線科では、事後的な画像読影から、コンソール上で提供されるリアルタイムの意思決定支援へと移行しています。光子計数型CTスキャナーはより高いスペクトル分解能を提供するため、生データの量が増加し、画像再構成や深層学習アルゴリズムを数ミリ秒で実行可能なオンボードアクセラレータアレイが必要となります。半導体設計者は、2.5Dインターポーザー内で高帯域幅HBMスタックと低ジオメトリロジックダイを組み合わせることで、コンパクトなフットプリントを維持しながらスループットを向上させています。並行して、ガリウムヒ素やペロブスカイト材料を用いた化合物半導体検出器は、より低い放射線量でより鮮明なコントラストを実現し、専用のアナログフロントエンドや高電圧ドライバに対するバックエンド需要を生み出しています。

レガシー医療機器の高額なアップグレード費用

多くの病院では、10年前に購入したMRIスキャナー、ベッドサイドモニター、輸液ポンプを現在も稼働させており、半導体集約型のアップグレードに充てられる資本は限られています。そのため、OEMメーカーは新規システム全体ではなく、既存機器に差し替え可能なボードのリリースを迫られており、次世代AIプロセッサの普及が遅れています。資金不足は、償還が遅れ、調達サイクルが欧米の平均を大幅に上回る小規模な民間クリニックや新興経済国で最も深刻です。この障壁に対処するため、サプライヤーは、シリコンコストを複数年にわたる保守契約で償却するファイナンスパッケージや使用量ベースのサービスモデルを組み合わせて提供しています。

セグメント分析

医療画像診断は2025年収益の35.22%を占め、ヘルスケアにおける半導体アプリケーション市場の中核的価値創出源としての役割を浮き彫りにしました。この分野では、コンピュータ断層撮影(CT)、磁気共鳴画像診断(MRI)、超音波コンソールに、高解像度デジタイザ、フィールドプログラマブルゲートアレイ(FPGA)、AIアクセラレータを統合したマルチダイモジュールが採用されています。スペクトルCTおよび光子計数CTへの移行は処理需要を高めており、OEMメーカーは4GB/sを超えるデータレートを管理するHBM対応SoCの採用を推進しています。一方、携帯型超音波システムはシングルチップ統合を活用し、救急現場でのポイントオブケア診断を実現します。予測モデルによれば、医療画像分野は2031年までにヘルスケアにおける半導体アプリケーション市場で12.06%のCAGRを維持すると見込まれます。

補完的な成長は、消費者向け医療電子機器分野からも生じています。接続型血圧計カフ、血糖モニター、心電図パッチには、セキュアな無線機能と省電力マイクロコントローラーが統合されています。診断用患者モニタリングおよび治療機器も着実に拡大しており、病院ではネットワーク化されたバイタルサインハブを標準化し、データを電子健康記録へストリーミングしています。医療機器は安定しているもの、ダイナミックさに欠けるカテゴリーであり、精度と長寿命を重視した実績ある65nm以上のアナログノードを採用した実験室自動化に注力しています。

地域別分析

北米は2025年に32.74%の収益シェアを維持し、高精度診断機器の償還が可能な成熟した医療保険者エコシステムに牽引され、主導的地位を保っています。連邦政府のインセンティブにより国内のアナログ・ミックスドシグナルウエハー生産が加速し、FDA認可部品のリードタイム短縮が図られています。カリフォルニア州、マサチューセッツ州、テキサス州を中心とした学術機関と医療機関の連携により、神経調節や埋め込み型センサーのプロトタイプが継続的に供給され、迅速に臨床試験へ移行しています。ただし、特定の高帯域幅AIアクセラレータに対する輸出規制の考慮事項は、世界中にイメージングコンソールを出荷する多国籍OEMメーカーの計画に複雑さを生じています。

アジア太平洋地域は13.08%のCAGRで最速の成長軌道を示しており、中国・インド・東南アジアにおける病院インフラへの大規模な公共投資がこれを牽引しています。深セン拠点のファブは医療グレードASIC生産を専門とし、ターンキー方式のISO 13485準拠組立サービスを提供することで、地域内の医療機器スタートアップ企業の設計サイクル短縮を実現しています。インドでは、政府主導のデジタルヘルスキャンペーンが、Bluetooth LEと省電力RISC-Vコアを統合したコスト最適化SoCの需要を喚起し、地方診療所におけるバイタルサイン収集を可能にしております。日本のメーカーは精度と材料革新を重視し、最近の8インチSiCウエハーへの移行は、MRI勾配増幅器内の高電圧電源を支えております。

欧州では医療機器規則(MDR)を通じ、部品のトレーサビリティや市販後調査の要件を規定するなど、強力な規制発信力を維持しています。EUチップ法では、差し迫ったPFAS規制に対応するため、無溶剤ダイアタッチ化学薬品を採用するパッケージング工場への助成金が指定されています。汎欧州購買コンソーシアムは、サプライヤーの再生可能エネルギー利用実績を重視する傾向が強まっており、チップメーカーに対し、カーボン削減ロードマップの文書化を促しています。全体的な成長率はアジア太平洋地域に後れを取っていますが、欧州が持続可能性とデータ保護コンプライアンスを重視しているため、セキュアな処理と暗号化シリコンに対する高付加価値の注文が安定して発生しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 接続型医療機器およびIoTの普及

- AI搭載イメージングシステムの普及拡大

- 慢性疾患の負担増加が遠隔モニタリングを推進

- 医療専用ファブに対する政府の優遇措置

- オンチップ電源を備えた埋め込み型バイオMEMS

- ラボオンチップ診断技術による中央検査室依存度の低減

- 市場抑制要因

- レガシー医療機器の高額なアップグレード費用

- チップ変更に対する厳格な規制承認サイクル

- 小型化されたウェアラブル/インプラント機器における熱問題

- 特殊基板におけるサプライチェーンの集中化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要マクロ動向の影響評価

第5章 市場規模と成長予測

- アプリケーション別

- 医療用画像診断

- 民生用医療電子機器

- 診断・患者モニタリングおよび治療

- 医療機器

- コンポーネント別

- 集積回路

- アナログ

- ロジック

- メモリ

- マイクロコンポーネント

- オプトエレクトロニクス

- センサー

- ディスクリートコンポーネント

- 研究機関

- 集積回路

- 技術ノード別

- 28nm未満

- 28-65nm

- 65nm以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Analog Devices Inc.

- ams Osram AG

- Broadcom Inc.

- Dialog Semiconductor Ltd.

- Infineon Technologies AG

- Mediatek Inc.

- Microchip Technology Inc.

- Micron Technology Inc.

- Nordic Semiconductor ASA

- NXP Semiconductors N.V.

- ON Semiconductor Corp.

- Qualcomm Inc.

- Renesas Electronics Corp.

- Rohm Semiconductor

- Samsung Electronics Co. Ltd.

- Sensirion AG

- Skyworks Solutions Inc.

- STMicroelectronics N.V.

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Texas Instruments Inc.

- Toshiba Electronic Devices & Storage Corp.

- Vishay Intertechnology Inc.

- Zilog Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日