研磨材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Abrasives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

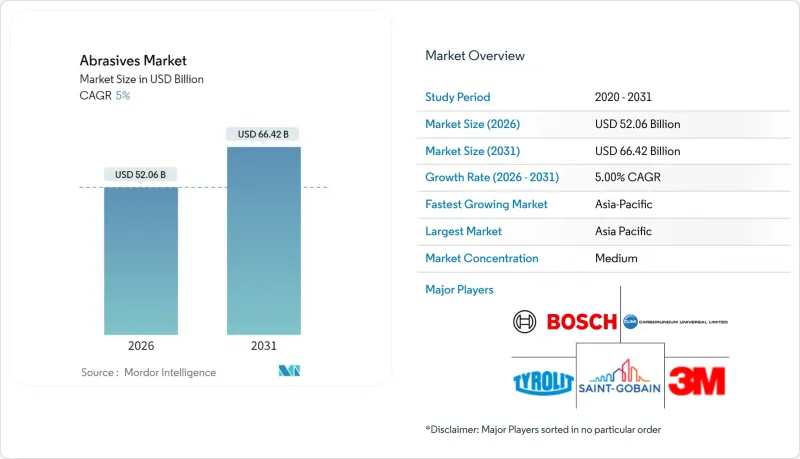

研磨材市場は、2025年の495億8,000万米ドルから2026年には520億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.0%で推移し、2031年までに664億2,000万米ドルに達すると予測されております。

販売の勢いは、特に電気自動車(EV)や航空宇宙部品の加工において、高度なCNC装置で厳しい公差を維持できる高性能材料への需要増加を反映しています。合成グレードは信頼性の高い硬度と熱安定性を提供するため受注を獲得し続けており、一方、結合タイプは高温研削の主力製品として位置づけられています。アジアにおける急速な工業化、精密電子機器への転換、積層造形(3Dプリント)における後処理ニーズの台頭は、いずれも研磨材市場の成長基盤を強化しています。競争企業間の敵対関係は激化しており、規制当局による粒子状物質や揮発性有機化合物(VOC)基準の強化に伴い、大手既存企業は環境に配慮した化学組成を軸に製品ポートフォリオを洗練させています。一方、ニッチメーカーはダイヤモンド系超砥粒などの特殊分野でシェアを拡大しています。

世界の研磨材市場の動向と洞察

航空宇宙・自動車産業における需要拡大

先進的な航空機用合金や軽量EV駆動系の需要拡大により、メーカーは高速加工でも形状を維持する立方晶窒化ホウ素(CBN)やダイヤモンドホイールを指定する傾向にあります。ティア1サプライヤーは、ガラス質CBNやセラミック砥粒を用いた加工ラインを最適化し、E-Axle(電気式アクスル)、ローターシャフト、バッテリーハウジングの加工においてサイクルタイム短縮とドレッサー間隔延長を実現しています。ノートンアブラシブズ社によれば、ダイヤモンド工具と自動負荷検知システムを組み合わせることで、スクラップ率が顕著に低減されることが報告されており、OEMメーカーが再現性を重視して高品質グレードを標準化している理由が示されています。組立ラインにおけるロボットの普及に伴い、手作業による研削では達成できない均一な表面仕上げが求められるようになり、研磨材市場は成長を続けています。

成長を続ける金属製造・加工産業

鋼材サービスセンター、圧力容器工場、請負加工業者は、研削ステーションをセラミック砥粒ベルトに更新しました。これにより、最大40%の切削量増加を実現しつつ、電力消費を低減しています。ベルト交換によるダウンタイムの低減は、総合設備効率(OEE)の向上につながります。この指標はリーン生産方式の下でますます重視されています。VSM TOP SIZEなどの特殊トップコートは、ステンレス加工品の熱変色を軽減し、熱歪みなく高い送り圧力を可能にします。こうした生産性向上は注文の迅速な処理を支え、コスト重視の大量生産環境において高級セラミックグレードが不可欠となっています。

高い生産コストと設備コスト

合成ダイヤモンドおよびCBN結晶は、地質学的条件を超える圧力と温度下で育成されるため、反応容器の資本集約度は従来の溶融アルミナラインを大きく上回ります。ダイヤモンド砥石用に構成された単頭CNC研削盤は、精密スピンドルと閉ループ冷却システムを必要とし、導入コストを押し上げます。これらの工具は長寿命と部品当たりの低コストを実現しますが、価格に敏感な経済圏における中小規模の加工工場では、依然として更新を先送りする傾向があります。ベンダーはリースモデルや消耗品クレジットプログラムを試験的に導入していますが、資金調達の制約により普及は限定的です。

セグメント分析

2025年時点で合成砥粒は研磨材市場の66.35%を占め、生産工程における予測可能な摩耗パターンにつながる均一な結晶形態へのユーザー嗜好が裏付けられました。アルミナが依然として主要砥粒ですが、非鉄金属加工には炭化ケイ素が、硬化鋼加工にはCBNが適しています。住友電工が開発中の新規ナノ多結晶ダイヤモンドは優れた破壊靭性を約束し、研磨材市場がニッケル基超合金への対応を低ホイール摩耗率で実現する基盤を整えています。天然ガーネットは、リサイクル可能なバルク媒体と低遊離シリカ含有量による現場安全性の向上から、ウォータージェットやブラスト作業において基盤を維持しており、インフラ改修プロジェクトで魅力ある選択肢となっています。

合成製品への移行は、粒度分布の厳密な管理を必要とする自動供給システムとの整合性を示しており、このパラメータは設計された製造プロセスにより達成が容易です。アジア地域における溶融アルミナ生産能力の拡大に伴い、供給安定性は向上していますが、電力料金の変動が生産コストに影響を与える可能性があります。環境ラベル取得を目指すメーカーは、規制地域でのシェア維持のため、再生可能エネルギー駆動のアーク炉や閉ループ水冷システムへの投資を進めています。その結果、研磨材市場は大量生産セグメントにおいても品質基準の向上を継続しています。

2025年の売上高の47.55%を占めた結合砥石は、自動車、航空宇宙、一般機械工場における切削、研削、表面処理作業における役割を反映しています。樹脂系およびガラス質マトリックスは、深切り加工時の熱的安定性を提供し、金属組織の完全性が重要なクランクシャフトやタービンブレードにおいて、一貫した公差を実現します。ゾルゲル法によるアルミナや設計された細孔構造の進歩により、切りくずの排出性が向上し、焼けのリスクなくより高い金属除去率を実現しています。

コーティング研磨材は、トン数こそ少ないもの、仕上げ加工やバリ取りで広く活用されています。柔軟なフィルムからファイバーディスクまで多様な基材により、曲面や手の届きにくい領域での性能が最適化されています。超砥粒は現在ニッチな位置付けですが、その二桁成長が研磨材市場の将来方向性を支えています。積層造形工場では、従来の砥石がすぐに目詰まりする薄肉チタン部品向けに、ダイヤモンドパッドやCBNマンドレルを指定しています。イメリス社などのサプライヤーは、ドレッサー間隔を延長する特注の溶融アルミナやゾルゲル粒子を提供し、結合砥石の優位性を強化すると同時に、超砥粒との性能差を埋めています。

研磨材市場レポートは、材料別(天然研磨材と合成研磨材)、種類別(結合研磨材、被覆研磨材、超砥粒)、研磨材粒/原料別(アルミナ、炭化ケイ素など)、エンドユーザー産業(金属製造・加工、自動車・航空宇宙など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

2025年、アジア太平洋地域は世界の購入量の55.40%を占めました。これは、中国の巨大な機械加工基盤とインドの加速するインフラ整備を反映しています。国内の電気自動車用バッテリー製造および電子機器組立に対する政府の優遇措置が、さらなる現地需要を刺激しています。日本と韓国は、先進的なダイヤモンド半導体調査を活用し、大面積ダイヤモンドウエハーの切断など、超砥粒の新たな下流用途を創出しています。これらの要因が相まって、アジアの主導的地位を維持し、多国籍企業による混合・プレス工程の現地化を促進しています。

北米では航空宇宙、医療、積層造形分野で堅調な成長を維持しております。揮発性有機化合物(VOC)や粒子状物質排出に対する規制強化により、ガーネットブラスト媒体や水性クーラントへの移行が進み、製品構成の高度化が促進されております。

欧州では持続可能性と循環型経済の原則が重視され、サンゴバンなどのサプライヤーは炭素強度削減のため再生ボンドシステムを導入しています。ドイツの精密機械クラスターでは超砥粒の採用が加速する一方、南欧では建設関連のブラスト処理や切断ディスクの消費に焦点が当てられています。南米、中東・アフリカは依然として規模は小さいもの、工業化の進展に伴い堅調な成長を記録しています。ブラジルの造船所や湾岸地域の石油化学プロジェクトは、エンドユーザーの多様化が進んでいることを示しています。現地の加工パートナーシップは、世界のブランドがこれらの地域に進出するのを支援し、研磨材市場の世界のカバレッジを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙産業および自動車産業における利用拡大

- 拡大する金属製造・加工産業

- 新興経済国における製造業活動の拡大

- 超砥粒を必要とする積層造形後処理

- 精密機械およびCNC機械の導入増加

- 市場抑制要因

- 高い生産コストおよび設備コスト

- 研磨剤使用に関する厳格な規制

- 代替材料または方法による代替

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材別

- 天然研磨材

- 合成研磨材

- タイプ別

- 研磨材

- 研磨紙

- 超砥粒

- 研磨材/原料別

- 酸化アルミニウム

- 炭化ケイ素

- セラミックおよびジルコニアアルミナ

- その他(ガーネットを含む)

- エンドユーザー業界別

- 金属製造および加工

- 自動車および航空宇宙産業

- 電子機器および半導体

- 建設・インフラ

- 医療機器

- 石油・ガス

- その他(産業機械および農業機械)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Abrasive Technology

- ARC Abrasives Inc.

- Asahi Diamond Industrial Co. Ltd.

- CUMI

- Deerfos

- Fujimi Incorporated

- Imerys

- Mirka Ltd.

- NORITAKE CO., LIMITED

- Robert Bosch GmbH

- Saint-Gobain

- SAK ABRASIVES LIMITED

- Sia Abrasives Industries AG

- Tyrolit-Schleifmittelwerke Swarovski AG & Co KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日