エアゾール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerosol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939647

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

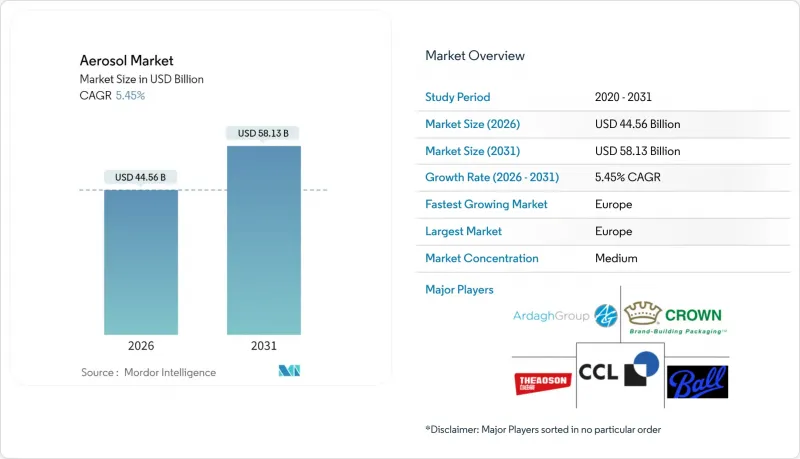

エアゾール市場は2025年に422億6,000万米ドルと評価され、2026年の445億6,000万米ドルから2031年までに581億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.45%と見込まれます。

この着実な成長は、パーソナルケア、医療、産業用途において、便利で加圧式のディスペンシングを好む消費者の嗜好に起因しています。特に欧州におけるフロン規制の早期順守が、ハイドロフルオロカーボン(HFC)からハイドロフルオロオレフィン(HFO)への移行を加速させています。欧州の規制主導が世界の製品設計を形作る一方、電子商取引や消費者直販チャネルが製品普及範囲を拡大し、軽量でリサイクル可能な缶への需要を強化しています。アルミニウム価格の変動が続く中、低炭素包装の追求が材料サプライヤー間の競合を激化させていますが、リサイクル素材の使用やユニバーサル廃棄物プログラムへの対応を通じた製品差別化の機会も生み出しています。

世界のエアゾール市場動向と洞察

パーソナルケア・衛生用品エアゾール需要の増加

美容・グルーミング分野におけるプレミアム化が、加圧式容器の普及を促進しています。加圧式容器は、正確な投与量、衛生的な使用感、長期保存性を提供します。インドのスキンケア市場では、SPF配合スプレーやハイブリッド保湿剤の人気を背景に成長が見られます。世界のブランドオーナーは、利便性を維持しつつVOC規制に対応するため、詰め替え可能な金属缶やエアレスシステムに関するイノベーションパイプラインを強化しています。低VOCドライシャンプーの特許出願は、主要企業が排出規制順守と頭皮に優しい処方の両方を優先していることを示しています。欧州メーカーは、エアゾールが内容物を酸化や汚染から保護する能力を強調することでブランド価値を高めています。総合効果:プレミアム価格の弾力性が推進剤の再配合コストを相殺し、エアゾール市場の成長を持続させています。

塗料・コーティングスプレー用途の拡大

産業ユーザーは静電スプレー技術を採用し、オーバースプレーを最大30%削減。これにより広範囲塗装における材料効率が向上しています。東南アジアのインフラブーム(インドネシアの塗料需要は2024年に100万トンを突破)は、鋼鉄・コンクリート・複合材表面用の保護用エアゾール需要拡大を支えています。自動車補修分野では、色合わせの柔軟性を備えたタッチアップエアゾールが好まれています。より厳格なVOC上限値に適合する水性配合剤においても、噴霧状態を維持する推進剤が依然必要であり、ジメチルエーテルなどの代替推進剤の採用を促進しています。農業用ドローンは現在、狭い列間に農薬を均一に散布するためエアゾール対応配合剤に依存しており、推進剤供給業者にとって新たな収益源を開拓しています。ISO 14001規格への準拠が、環境に配慮した溶剤や添加剤の調達を導いています。

厳格なVOC/フロン規制

揮発性有機化合物に対する地域ごとの異なる規制値により、地域特化型処方が必要となり、認証コストが倍増しています。韓国で試験された消費者向けデオドラントは、1メートル距離で総VOC 13.89 ppmを放出し、特定のベンゼン濃度がACGIH提案基準値を超過しており、香料を多用したエアゾール製品の規制適合が課題となっています。欧州連合のフロン類割当量オークションにより、高GWP混合ガスの価格が上昇し、小規模ブランドでさえクリーンな化学物質の採用を迫られています。エアラベルスコア基準により、低室内排出量の証明が義務付けられ、新SKUの市場投入までの期間が延長されています。旧式推進剤に関連する在庫は、段階的廃止日程が前倒しされた場合、評価損のリスクがあります。世界の流通業者は、複雑な規則のパッチワークを乗り切る必要があり、多国間展開における物流コストが増加しています。

セグメント分析

2025年、エアゾール分野におけるハイドロフルオロカーボン(HFC)の市場シェアは40.62%を占めました。これは確立された供給網と幅広い配合互換性によって支えられています。しかしながら、段階的削減割当量の引き締めにより、顧客はハイドロフルオロオレフィン(HFO)へと移行しつつあり、HFOは2031年までにCAGR6.58%で成長すると予測されています。バイオメタノール由来のジメチルエーテルは、負の炭素強度特性とWHOによる医療用途の承認が注目されています。亜酸化窒素と二酸化炭素は、不燃性が必須の食用・工業用分野で依然として主流です。HFO推進剤を用いた医療機器の認証を早期に完了した企業は、プレミアム価格と長期契約期間の恩恵を受けています。

採用率は地域によって異なり、欧州は早期のフロン規制により先行しています。一方、北米では州レベルの規制により移行が加速しています。アジア太平洋地域では、大手多国籍パーソナルケア企業が世界の配合基準に従う一方、ローカルブランドは代替品の導入を段階的に進めています。推進剤と持続可能性認証をセットで提供できるサプライヤーは、安定した需要を獲得しています。HFO生産能力への投資は、長期的な供給リスクを軽減し、下流の充填業者にとってコスト構造を安定化させます。

地域別分析

欧州は2025年に世界のエアゾール市場の32.12%を占め、2031年までCAGR6.41%で拡大すると予測されています。厳格なフロン規制と強固なリサイクルインフラが、HFO推進剤と低炭素金属缶の急速な普及を促進しています。ドイツ、フランス、英国は、プレミアムパーソナルケア製品や工業用配合技術に焦点を当てた研究開発投資を主導しています。小売業者は、汚染物質を含まない供給というエアゾール製品の利点を強調するエコラベル付き製品を推進しています。早期の規制対応スケジュールにより、欧州の充填業者は海外で技術ライセンシングを取得し、新興市場でのシェア獲得が可能となっています。

アジア太平洋地域では、インフラ整備の進展と自由裁量支出の増加を背景に、最も急速な販売量増加が見込まれます。中国はアルミニウム生産で優位性を確立し、サプライチェーンのコスト優位性を確保しています。ただし石炭を多用する製錬プロセスはカーボンフットプリントへの懸念を招き、リサイクルアルミ需要を喚起しています。インドでは拡大するスキンケア市場が現地充填能力を刺激し、インドネシアでは100万トン規模の塗料産業が工業用スプレー需要を支えています。日本と韓国は精密バルブと安全認証を重視し、高性能部品を域内へ輸出しています。

北米は成熟市場ながら依然として主要な貢献地域であり、年間約40億本のアエロゾル缶販売が支えとなっています。36州で採用されたユニバーサル廃棄物規制は廃棄障壁を低減し、戸別回収スキームを促進しています。電子商取引の拡大により、コールドチェーンを必要としない携帯用食品・清掃用エアゾール製品の普及が加速しています。メキシコはバイヤースドルフ社の3億5,000万ユーロ規模のシラオ工場拡張後、地域的なパーソナルケア需要を支える戦略的輸出拠点として台頭しています。カナダの低VOC基準への注力は米国規制と並行し、複数国での製品発売を効率化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パーソナルケアおよび衛生用エアゾールへの需要増加

- 塗料・コーティングスプレー用途の拡大

- 利便性を追求した携帯用包装の業界横断的普及

- 低GWP推進剤への規制移行が設備更新を促進

- 食品・乳製品用エアゾール容器の電子商取引成長

- 市場抑制要因

- 厳格なVOC/フロン規制

- 可燃性と安全上のリスク

- エネルギー集約的なアルミニウム供給の逼迫が利益率を圧迫する可能性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 推進剤タイプ別

- ジメチルエーテル(DME)

- ハイドロフルオロカーボン(HFC)

- ハイドロフルオロオレフィン(HFO)

- その他のタイプ(亜酸化窒素、二酸化炭素など)

- 缶タイプ別

- 鋼鉄

- アルミニウム

- プラスチック

- その他の缶タイプ(ガラス製およびブリキ製)

- 用途別

- 自動車

- パーソナルケア

- 食品

- 農業

- 家庭用品

- 産業用および技術用

- 医療

- 塗料およびコーティング

- その他の用途(清掃用品、スプレー等)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ACT Aerosol Chemie Technik GmbH

- Ardagh Group S.A,

- Ball Corporation

- Beiersdorf AG

- CCL Container

- Coster Tecnologie Speciali S.p.A.

- Crown

- Guangdong Theaoson Technology Co. Ltd.

- Henkel AG & Co. KGaA

- Honeywell International Inc.

- Hydrokem Aerosols Limited

- Reckitt Benckiser Group PLC

- S.C. Johnson & Son Inc.

- Shenzhen Sunrise New Energy Co. Ltd.

- Suhan Aerosol

- Toyo Seikan Group Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日