海底光ファイバケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Submarine Optical Fiber Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

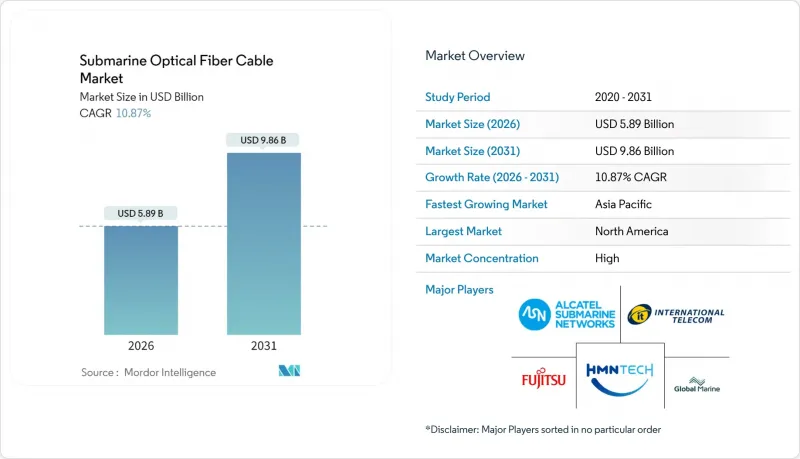

2026年の海底光ファイバケーブル市場規模は58億9,000万米ドルと推定され、2025年の53億1,000万米ドルから成長し、2031年には98億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は10.87%となる見込みです。

ハイパースケールクラウドプロバイダーによる投資の拡大、400GbE/800GbEへのアップグレードサイクルの加速、および空間分割多重化(SDM)システムの商用展開が進み、大陸間接続の競合情勢と経済性が再構築されています。60Tbps超を想定したシステム設計が標準化されつつあり、単位帯域幅コストの低減とAI集約型データフローの実現を可能にしております。容量拡張戦略は国家安全保障関連の規制策定と交差する傾向が強まっており、FCCによる2024-2025年のケーブルライセンシング手続き見直しがその好例です。これによりルート選定やベンダー認定が導かれています。同時に、修理船のボトルネックやバルト海における繰り返される障害は、地政学的リスクへの曝露度が高まっていることを示しており、運用経費や保険料の増加要因となっています。

世界の海底光ファイバケーブル市場の動向と洞察

スマートフォン普及率の拡大とインターネット帯域幅需要の増加

5Gおよび新興AIワークロードによる帯域幅要件の増加に伴い、大陸間トラフィックは2029年まで年率39%で増加すると予測されています。海底ケーブルは1~5ミリ秒の遅延を維持し、衛星コンステレーションよりも桁違いに低いため、高頻度取引や産業用IoT使用事例における競合力を維持します。1Tbpsのピークレートを目指す今後の6G仕様により、800GbE波長を処理可能な中継器の需要が高まっています。南シナ海における未解決のルート承認遅延は新規容量を制限し、東南アジア向けトラフィックの価格プレミアムを生み出しています。

ハイパースケールクラウドとOTTによる専用ケーブルへの投資

Meta、Google、Amazon、Microsoftによるプライベート所有は、従来のコンソーシアム資金調達を上回り、総投資額は200億米ドルを超えています。ハイパースケーラーデータセンター内への直接終端化により、陸上バックホールが不要となり、遅延と運用コストを削減すると同時に、データ主権の管理を強化します。Googleの250Tbps「Dunant」とMetaの50,000km「Project Waterworth」は、この新たな垂直統合モデルを体現しています。

高コストな保守・修理船の運用

わずか60隻の専用船が600以上の稼働システムを支えており、複数の障害が発生した場合、復旧期間が長期化します。北極圏および太平洋横断の修理費用は1件あたり100万米ドルを超え、季節的な気象条件の窓に制限されるため、高リスク地域では年間保険料が15~20%上昇しています。

セグメント分析

2025年における海底光ファイバケーブル市場規模の52.74%を湿式プラント設備が占め、20ペア以上の光ファイバー設計による中継器需要の増加が追い風となっています。サブコム社の海洋サービス能力拡充はこの需要急増に対応したものです。複雑化する地政学的混乱により修理サイクルが長期化し、専門介入船の価値が高まる中、補助・海洋サービスはCAGR11.86%で拡大しています。

25年間の運用寿命にわたる継続的な保守収益は、サービスプロバイダーにとって予測可能なキャッシュフローをもたらします。陸上設備は、陸揚げ局の電力・監視システムの老朽化に伴い着実な更新需要がありますが、海底光ファイバケーブル市場への貢献度は依然として小さいままです。

2025年の収益においてシングルモードファイバーが67.02%を占めましたが、SDMマルチコアファイバーは2031年まで年率13.62%の成長が見込まれています。OFS社のTeraWave SCUBA 4XなどのSDMユニットは容量を4倍に改善し、迫り来るシャノン限界の逼迫を緩和します。住友電工の結合型マルチコアファイバーは0.158 dB/kmの減衰を実現し、SDMの性能が海洋横断区間でも有効であることを実証しております。

Google社がデュナンに12ファイバーペアのSDMアーキテクチャを導入したことは、商業的な実現可能性を証明し、より広範な採用を加速させています。マルチモードファイバーは、局内アプリケーションに限定されたままです。

地域別分析

2025年の海底光ファイバケーブル市場における北米の36.25%のシェアは、ハイパースケールクラスターと強力な規制枠組みによって牽引されています。Googleによる10億米ドル規模の日米間ケーブル投資は太平洋域の容量強化に寄与し、LSケーブルの6億8,100万米ドルを投じたバージニア工場は国内供給のレジリエンスを確保します。

アジア太平洋地域は、デジタル経済プログラムと地政学的緊張地点を回避する代替ルートの推進により、CAGR11.40%での拡大が見込まれます。インドのブルーオリジン着陸計画やソフトバンクの新太平洋横断ケーブル建設がこれを象徴しています。中国のベンダーであるHMNテクノロジーズとZTTは生産拡大を進めていますが、米国の制裁により「一帯一路」市場へのシフトを余儀なくされています。

欧州は成熟した大西洋横断回廊を活用しつつ、アジア向け低遅延利点を追求する極北光ファイバー計画を推進。EU全域のケーブルセキュリティ行動計画とフランス政府によるアルカテル・サブマリン・ネットワークス買収は、国家インフラ優先政策を浮き彫りにしています。欧州連合(EU)の「ケーブルセキュリティ行動計画」は、海底ケーブルに対する脅威の防止・検知・対応に向けた強固な措置を確立し、EUが重要インフラ保護に注力する姿勢を強調しています。海底ケーブル技術の戦略的重要性を示す動きとして、ノキアはアルカテル・サブマリン・ネットワークスのフランス政府への売却を完了させました。これは欧州各国政府が同技術を国家の重要な資産と位置付け、主権的監督を必要とする技術と見なしていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の拡大とインターネット帯域幅需要の増加

- 新興地域における光ファイバー接続の拡大

- ハイパースケールクラウドおよびOTT事業者による専用ケーブルへの投資

- 通信事業者間における急速な400GbE/800GbEアップグレードサイクル

- 低遅延の極間ルートへの推進

- ハイブリッド電力・データケーブルを採用する洋上風力発電所

- 市場抑制要因

- 高い保守・修理船費用

- 低軌道衛星コンステレーションへの投資拡大

- 地政学的なケーブル上陸許可の遅延

- 浅海域における光ファイバーの盗難・破壊行為

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- マクロ動向(COVID-19を含む)の影響

- 投資分析

- 海底ケーブルプロジェクトデータベース

第5章 市場規模と成長予測

- コンポーネント別

- ウェットプラント設備

- ドライプラント設備

- 補助サービスおよび船舶サービス

- その他の構成要素

- ケーブルタイプ別

- シングルモード光ファイバー

- マルチモードファイバー

- SDM/マルチコアファイバー

- クライアントタイプ別

- 通信事業者

- コンテンツおよびハイパースケールクラウドプロバイダー

- 政府および研究機関ネットワーク

- 洋上エネルギー事業者

- その他のクライアントタイプ

- 容量設計別

- 16 Tbps以下システム

- 16~60 Tbpsシステム

- 60 Tbps超システム

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alcatel Submarine Networks Ltd.

- HMN Technologies Co., Ltd.

- Nexans S.A.

- Fujitsu Ltd.

- Global Marine Group Ltd.

- Orange Marine SAS

- Sumitomo Electric Industries Ltd.

- LS Cable and System Ltd.

- Jiangsu Hengtong Marine Cable Systems Co., Ltd.

- S.B. Submarine Systems Co., Ltd.

- IT International Telecom Inc.

- PT Communication Cable Systems Indonesia Tbk

- NTT Communications Corporation

- Verizon Communications Inc.

- Telstra Group Limited

- China Unicom Global Limited

- Telekom Malaysia Berhad

- Oman Telecommunications Company S.A.O.G.(Omantel)

- Meta Platforms, Inc.

- Amazon.com, Inc.

- Google LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日