|

市場調査レポート

商品コード

1939637

スリミングエイド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Slimming Aids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スリミングエイド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

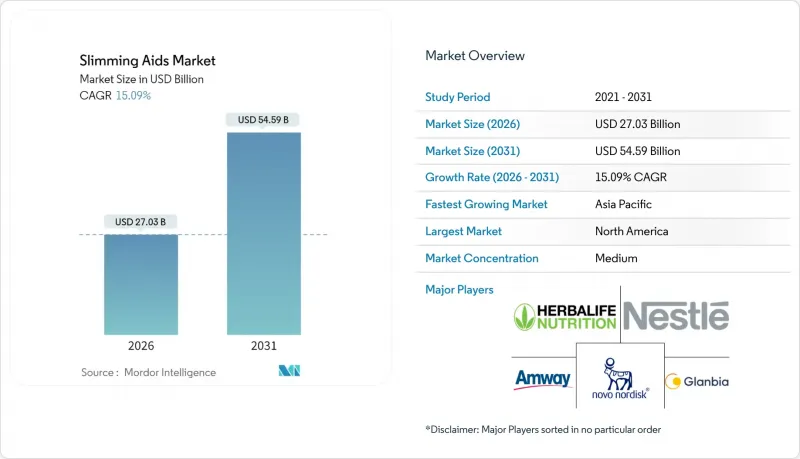

スリミングエイド市場は、2025年に234億9,000万米ドルと評価され、2026年の270億3,000万米ドルから2031年までに545億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは15.09%と見込まれています。

二桁成長が持続している背景には、肥満が美容上の問題から慢性疾患へと位置付けが変化したこと、次世代GLP-1薬の迅速な承認サイクル、新興経済国における可処分所得の増加などが挙げられます。セマグルチドおよびチルゼパチドの強力な心血管アウトカムデータは保険適用範囲を拡大し、遠隔医療プラットフォームは処方経路を短縮し服薬遵守率を向上させています。同時に、フィットネスエコシステムはウェアラブル機器や接続機器を統合し、薬物療法と競合するのではなく補完する形となっています。食事計画やサプリメント分野の既存企業が注射療法の臨床的有効性に対抗するため製品ポートフォリオを見直す中、競争圧力は激化しています。

世界のスリミングエイド市場の動向と洞察

世界の肥満有病率の上昇

成人肥満-2022年には8人に1人が肥満状態でした。予測によれば、2050年までに38億人の成人が過体重または肥満となる可能性があり、経済サイクルに関わらず持続する構造的な需要要因が浮き彫りとなっています。ヘルスケアシステムは現在、肥満を長期的な薬物療法を必要とする慢性疾患と位置付けており、これにより償還経路が確保され、スリミングエイド市場は美容目的のユーザーを超えて拡大しています。2030年までに年間3兆米ドルと推定される費用負担は、早期段階での介入に政治的な緊急性を生み出し、抗肥満治療薬のさらなる制度化を促進しています。この疫学的背景は、ケアの連続体全体に展開するイノベーターや小売業者にとって、複数年にわたる可視性を確固たるものにしています。

新興市場における可処分所得の増加

アジア太平洋地域における購買力の向上は、プレミアム減量ソリューションへの新たな需要につながっています。インドの国内体重管理市場は2022年に172,000カロールインドルピー(206億米ドル)規模であり、2028年までに315,000カロールインドルピー(378億米ドル)に達すると予測されています。中国メーカーは、手頃な価格と有効性を両立するGLP-1バイオシミラーの量産を進めており、規制当局の承認取得後は輸出市場での価格圧縮が予想されます。都市化と座りがちな生活習慣が肥満発生率を上昇させる一方、インドの生産連動型奨励金制度などの政府施策が現地生産コストを低減し、供給安定性を向上させています。これらの複合的要因により、従来は低効能の漢方薬に依存していた中産階級消費者層が解放され、正規医療分野への浸透が加速しています。

減量薬の安全性懸念と副作用

三大陸で偽造セマグルチドが警告されている事実は、高価値注射剤における並行輸入リスクを浮き彫りにしています。膵炎、甲状腺腫瘍、重度低血糖症に関するブラックボックス警告は、処方情報において依然として重要な位置を占めています。研究によれば、初期の除脂肪体重減少の最大30%が筋肉であることが示されており、臨床医は長期的な維持のためにレジスタンストレーニングとタンパク質補給を推奨しています。Z世代の懐疑的な姿勢が顕著で、57.5%が薬物療法よりも生活習慣の改善を好んでおり、この傾向はソーシャルメディアで拡散される体験談によってさらに強まっています。こうした認識が導入の遅れや中止率の上昇を招き、短期的な販売数量の伸びを抑制する可能性があります。

セグメント分析

2025年時点で、ダイエット補助食品はスリミングエイド市場シェアの36.74%を占め、小売流通への定着度と規制障壁の低さを示しています。しかしながら、消費者がGLP-1療法と運動を組み合わせた総合的な健康管理法へ移行する中、本セグメントのCAGRは機器ブームに後れを取っています。ペロトン社の接続型トレッドミル・サイクルは前年比42%の収益成長を記録し、減量管理を支援する高級ハードウェアへの需要の高さを示しています。フィットネス機器の痩身補助市場規模は2031年までCAGR15.48%で拡大すると予測され、ウェアラブル機器市場全体が飽和状態にある中でも新たな収益源が生まれる可能性を示唆しています。

サプリメントブランドは、イヌリンやベルベリンといった臨床的に有効性が確認された有効成分を採用し、医薬品レベルの効能訴求を目指しています。スマート体重計やカロリー管理アプリとのクロスプロモーションにより消費者データを収集し、個人に合わせた摂取量の提案を通じて付加価値を高めています。一方、食事代替品は分量管理された利便性でシェアを維持していますが、GLP-1ユーザーが食欲抑制効果を実感するにつれ、自社製品との競合に直面しています。メーカーは、除脂肪体重の減少を相殺する高タンパク質配合で差別化を図り、販売数量の減少を抑制する戦略的転換を進めています。

自然派および半合成派セグメントは、独自の価値提案により痩身補助市場を補完します。ハーブエキス、植物由来成分、有機化合物で構成される自然派セグメントは、副作用を最小限に抑えた総合的な体重管理ソリューションを求める消費者に支持されています。このカテゴリーの製品には、緑茶エキス、ガルシニアカンボジア、各種植物エキスなどがよく含まれます。半合成セグメントは、天然成分と合成化合物を組み合わせることで、効果を高めつつ比較的安全性を維持するバランスの取れたアプローチを提供し、天然製品と合成製品の間のギャップを埋めています。このセグメントは、体重管理において天然成分と合成成分の両方の利点を求める消費者に特に支持されています。

世界のスリミングエイド市場は、製品タイプ(天然、合成、半合成)、摂取形態(錠剤、カプセル、粉末、シロップ、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本レポートでは、上記セグメントの市場規模(単位:百万米ドル)を提供しております。

地域別分析

北米は、高い肥満有病率とGLP-1の早期導入を背景に、2025年のスリミングエイド市場収益の41.87%を占めました。米国では強力な心血管データを受け、保険者による抗肥満薬の償還が増加しています。一方、カナダの単一保険者制度では、GLP-1製剤が慢性疾患治療経路に組み込まれています。LillyDirectなどの消費者向け直接販売モデルは、2日配送により流通を効率化し、服薬遵守を促進しています。

アジア太平洋地域はCAGR16.63%で最も急速に成長しており、拡大する中産階級人口と積極的な政府政策が牽引しています。インドは所得増加と高いアンメットニーズが融合する好例であり、スリミングエイド市場規模は2028年までに2倍以上になると予測されています。中国のバイオシミラー参入企業は価格圧縮と販売数量拡大を促進する見込みです。

欧州はEMA(欧州医薬品庁)の厳格な監視による治療安全性の検証により、プレミアムな市場ポジションを維持しています。ドイツの健康保険基金は成果連動型償還の試験導入を進め、英国はブレグジット後の供給ロジスティクスに対応中です。南米および中東・アフリカ地域はシェアこそ小さいもの、ヘルスケアアクセス改善と価格圧力緩和により長期的な成長可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の肥満有病率の上昇

- 新興市場における可処分所得の増加

- 次世代GLP-1薬剤の発売

- 遠隔医療を中心とした処方モデル

- 企業向け体重管理福利厚生制度

- マイクロバイオームを標的とした痩身製品

- 市場抑制要因

- 減量薬の安全性懸念と副作用

- 治療費の高さ

- ソーシャルメディア主導の流行ダイエットへの反発

- セマグルチド系薬剤のAPI供給ボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- 栄養補助食品

- 食事代替品

- 医薬品(処方薬および市販薬)

- フィットネス機器

- エンドユーザー別

- 女性

- 男性

- 小児・思春期

- 由来別

- 天然

- 合成

- 半合成

- 流通チャネル別

- オンライン小売

- 薬局・ドラッグストア

- ハイパーマーケット/スーパーマーケット

- 減量管理クリニック

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Herbalife Ltd.

- WW International Inc.

- Novo Nordisk A/S

- Eli Lilly and Company

- Simply Good Foods Co.

- GlaxoSmithKline plc

- Hoffmann-La Roche AG

- Amway Corp.

- Nestle S.A.

- Unilever PLC

- Peloton Interactive Inc.

- Johnson Health Tech Co. Ltd.

- Slimming World Group Ltd.

- GNC Holdings LLC

- FANCL Corp.

- Abbott Laboratories

- Bayer AG

- Nestle Health Science S.A.

- Abbott Nutrition Manufacturing Inc.

- Aurobindo Pharma Ltd.