エンタープライズサーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

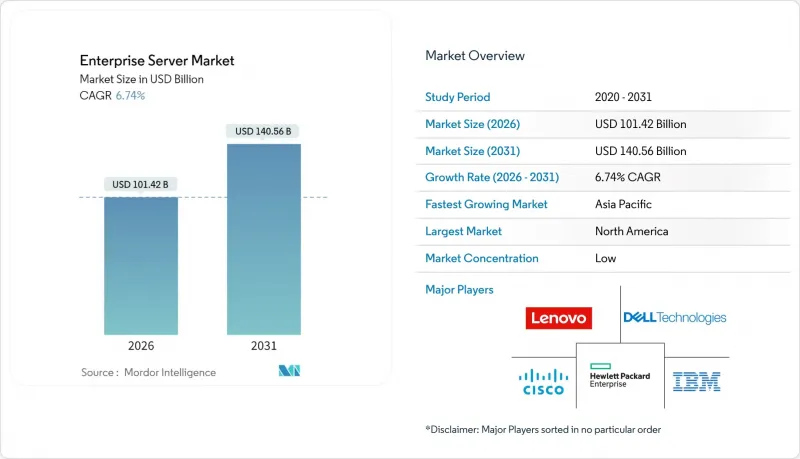

エンタープライズサーバー市場は、2025年に950億2,000万米ドルと評価され、2026年の1,014億2,000万米ドルから2031年までに1,405億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.74%と見込まれます。

成長の背景には、AI最適化サーバークラスターの記録的な受注、ハイブリッドクラウド導入の増加、大規模調達サイクルを支える公共部門の刺激策が挙げられます。ハイパースケーラー、独立系ソフトウェアベンダー、規制対象企業は、トレーニングおよび推論ワークロードをサポートするGPU高密度システムに資本計画を集中させており、この変化が部品サプライチェーンを再構築し、液体冷却ラックへの需要を加速させています。同時に、5G対応のエッジ展開とマイクロデータセンターが、堅牢で低消費電力のサーバーの潜在市場を拡大しています。また、サブスクリプション価格設定は、設備投資の急増なしに短い更新サイクルを求める企業の予算上の障壁を緩和しています。自社開発のシリコン、高速相互接続、エンドツーエンドのライフサイクルサービスを組み合わせたベンダーは、ターンキーAIインフラを求める買い手から市場シェアを獲得しています。

世界のエンタープライズサーバー市場の動向と洞察

AI加速ワークロード需要の拡大がサーバーアーキテクチャ要件を再構築

ハイパースケーラー企業は、従来の汎用ノードをGPU高密度システムに置き換えており、ラックあたり40~60kWをサポート可能で、これは従来型データセンターの約5倍の熱負荷に相当します。企業調達では現在、AI専用と指定されていない導入環境においても、将来のAI導入スケジュール変化に備えた基盤強化のため、液体冷却ループ、シリコンフォトニクス相互接続、高帯域幅メモリを標準仕様として指定する傾向にあります。電力消費量の急激な増加に伴い、バージニア州北部やダブリンの電力会社はデータセンター区域の送電網アップグレードを優先しており、エネルギー効率の高いサーバー設計に規制面での追い風となっています。国家レベルのAI安全フレームワークは、ガバナンスモデルをローカルで実行可能なインフラ構築を買い手に促しており、従来のワークロード予測を超えた需要を生み出し、演算アクセラレーターの更新サイクルを3年未満に短縮しています。

エンタープライズクラウド移行がハイブリッドインフラ投資を加速

経営陣によるアプリケーションの移植性確保の要請が、オンプレミスラックと複数のパブリッククラウドをインフラストラクチャ・アズ・コードのパイプラインで連携させるハイブリッドアーキテクチャを推進しています。例えばHashiCorpの自動化スタックは、自社ラックとレンタルハイパースケール容量で同一のプロビジョニングロジックを実現したい企業にとって、事実上の制御プレーンとなっています。こうした環境向けに納入されるサーバーには、拡張されたPCIeレーン、デュアル100GbEポート、組み込み認証モジュールが搭載されており、ハイブリッド境界の両側を同一のセキュリティエンベロープでカバーします。GDPRに基づく厳格なデータ居住規則により、多くの欧州企業はステートフルデータベースを国内に配置せざるを得ません。一方でバースト可能な分析ジョブは海外の可用性ゾーンで実行されるため、BIOS、ファームウェア、管理APIの一貫性を提供するベンダーを有利とする混合調達パターンが生じています。従量課金制はサーバー支出を季節的なプロジェクト負荷にさらに整合させ、プロジェクトが停滞した際の損失を軽減します。

サーバー仮想化の成熟度が物理インフラ拡張を制限

VMware、KVM、コンテナオーケストレーションを運用する企業では、CPU使用率が80~90%に達することが常態化しており、汎用ワークロード向けにx86ノードを追加しても増分効果が大幅に低下します。一部の金融機関ではレガシーアプリケーションの統合比率が20:1に達し、これにより物理スペースとエネルギー消費を大幅に削減しています。しかしながら、AIトレーニングワークロードはGPU共有技術が未成熟なため、このような集約化が困難です。組織は既存の仮想化リソースを最大限活用しつつ、分離されたアクセラレータプールを維持するため、サーバー階層間で需要の偏りが生じます。欧州連合のエコデザイン規則など政府主導の省エネルギー指令は、稼働率の低いラックにペナルティを課すことで、リソースの限界まで活用する行動を促進します。従来型ワークロードにおけるこうした効率化の進展は、時間の経過とともにAIクラスターによるボリューム増加分の一部を相殺していくでしょう。

セグメント分析

Linuxは2025年においても54.32%の基盤を維持し、4年前より8ポイント強固な地位を確立、企業向けサーバー市場シェアの過半数を占めました。オープンソースライセンシング、コンテナ互換性、AIフレームワーク管理団体による第一級のサポートが、6.88%の予測CAGRを支えています。したがって、Linuxノード向けエンタープライズサーバー市場規模は、競合OS群のいずれよりも速いペースで拡大し、プライベートクラウドとパブリッククラウドの両環境におけるプラットフォームの優位性を確固たるものとするでしょう。業種を問わず、推論用途ではRed Hat Enterprise LinuxとUbuntu LTSが最も導入されているバリエーションであり、一方、規制環境ではRocky Linuxのような堅牢化された派生版が支持を集めています。

主要数値の背景では、Windows Serverは.NETアプリケーションやActive Directoryに依存するワークロードを支え続けていますが、モノリシックシステムをマイクロサービスへ再構築する企業ではシェアを落としています。UNIXは高頻度取引や重要通信交換機といった分野で確固たるニッチを維持しており、決定論的I/Oと認証済み安定性が近代化の圧力に勝っています。今後の展望として、次期Linuxカーネルに導入される機密コンピューティング拡張機能は、機密性の高いAIモデル重みを扱う顧客層におけるシェア拡大の新たな手段となるでしょう。

2025年の出荷台数において、ボリュームクラスのマシンは66.58%を占め、エンタープライズサーバー市場規模の中で最大のシェアを維持しています。しかしながら、今後の成長はハイエンドプラットフォームに傾き、CAGRは7.02%と予測されます。需要は二極化しつつあります。コンテナファーム向けの低コストでステートレスなコンピューティングと、トランスフォーマーモデルトレーニング用に8基以上のGPUを搭載したプレミアムノードです。かつてERPやデータベースクラスター向けに提供されていたミッドレンジ構成は、それらのワークロードがSaaS環境へ移行するか、より安価なスケールアウトハードウェアへ移行するにつれ、重要性を失いつつあります。

この結果、OEMのロードマップは二分化しています。量産モデルは高密度仮想化向けに効率コアとE1.Sフラッシュを統合する一方、ハイエンドラインはPCIe CXLメモリ拡張や液体冷却クイックディスコネクトを追求します。量産層では受託製造企業がコスト優位性を保持しますが、トップベンダーはファームウェア検証・セキュリティ認証・アクセラレータ保証割り当てをバンドルすることで性能層を守っています。CIOの間では、スケールアウトとスケールアップの購入サイクルがさらに乖離し、二極化の動きが加速するという見方が主流です。

地域別分析

北米は2025年も37.35%の首位を維持し、アリゾナ州、アイオワ州、ケベック州に集積するハイパースケールキャンパスが牽引しました。主要市場全体の在庫は前年比43%増加したもの、北バージニア州では空室率が1%を下回り、テナントは内装工事の2年前から容量を事前リースせざるを得ない状況です。5,000億米ドル規模のスターゲート計画など連邦政府の取り組みにより、CHIPS法の枠組み下で原産地追跡を認証可能なOEMメーカーへ大規模マスター契約が集中しています。地域電力会社は250MW規模の単一サイト需要に対応するため、未活用発電設備の再利用で事業者との連携を強化し、再生可能エネルギーPPAをサーバー総所有コスト(TCO)モデルに組み込んでいます。

アジア太平洋地域は7.38%のCAGRで最速成長を遂げており、北京の国家AI指令と東京・シドニー・ソウルにおける建設ブームが後押ししています。シンガポールの厳しい建設規制により建設がジョホールやバタムへ移行する一方、ムンバイの土地不足がオフサイト組立式モジュール型データホールへの関心を高めています。現地語対応クラウドプロバイダーは、水使用量制限を回避するため空気のない液浸タンクを指定しており、この動きにより絶縁液対応マザーボードを事前認定するベンダーへの支出がシフトしています。インドとインドネシアの国家データ保護法は調達をさらに現地化させ、OEMメーカーに国内組立のための保税倉庫施設の設置を義務付けています。欧州では電力使用割当や炭素税の影響により他地域より厳しいPUE基準が課されるもの、着実な需要増加が見込まれます。フランクフルト都市圏では70MW超の新規建設が市内禁止となり、ヘッセン州の地方地域へ需要が流出しています。パリは国家クラウド憲章を背景に、原子力ベースロードによるゼロカーボンゾーンを保証しており、欧州の買い手にとって天然ガス連動料金に代わるコスト安定の選択肢を提供しています。アムステルダムは地域暖房回収を実証するプロジェクトに限りデータセンター建設の停止措置を解除しており、この規則は住宅ブロック向け熱交換ループに温水サーバーを統合するベンダーを優遇するものです。欧州全域では、省エネハードウェアに対する付加価値税免除により、液体冷却ラックの導入初期費用の一部が相殺されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI加速ワークロード需要の拡大

- エンタープライズクラウド移行とハイブリッドクラウド戦略

- エッジコンピューティングと5G対応マイクロデータセンターの急速な成長

- 運用コストベースのサーバーサブスクリプションおよび従量課金モデル

- 液体冷却の採用によるラック高密度化の実現

- 政府によるAIインフラ刺激策

- 市場抑制要因

- サーバー仮想化と統合による物理設置台数の減少

- x86ハードウェアの価格下落とコモディティ化

- GPUおよびシリコンフォトニクス部品のサプライチェーン不足

- データセンターの電力料金上昇とカーボンコンプライアンスコスト

- 業界エコシステム分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- オペレーティングシステム別

- Linux

- Windows

- UNIX

- その他のオペレーティングシステム(i5/OS、z/OSなど)

- サーバークラス別

- ハイエンドサーバー

- ミッドレンジサーバー

- ボリュームサーバー

- サーバータイプ別

- ブレード

- マルチノード

- タワー

- ラック最適化

- エンドユーザー業界別

- IT・通信

- 銀行、金融サービス、保険

- 製造業

- 小売り

- ヘルスケア

- メディアとエンターテイメント

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- イタリア

- 英国

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- Super Micro Computer Inc.

- Hewlett Packard Enterprise Company

- Inspur Electronic Information Industry Co. Ltd.

- Lenovo Group Limited

- International Business Machines Corporation

- Cisco Systems Inc.

- Oracle Corporation

- Fujitsu Limited

- NEC Corporation

- Hitachi Ltd.

- Toshiba Corporation

- Unisys Corporation

- Quanta Computer Inc.

- Wiwynn Corporation

- Wistron Corporation

- Atos SE

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- IEIT Systems Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日