|

市場調査レポート

商品コード

1939628

界面活性剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Surfactants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 界面活性剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

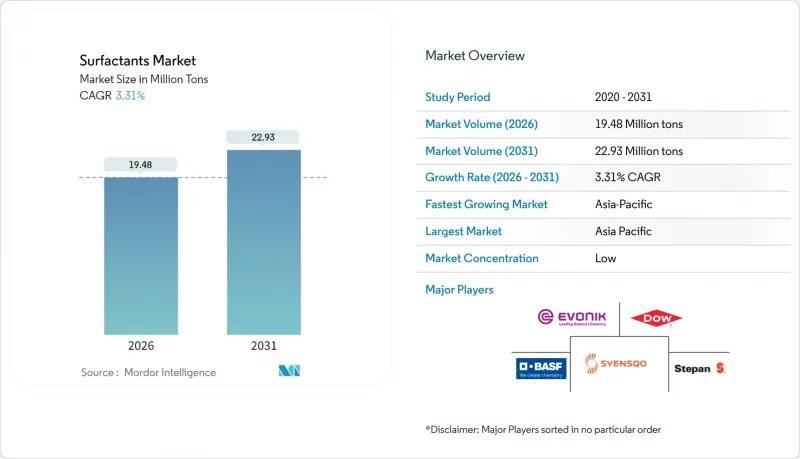

2026年の界面活性剤市場規模は1,948万トンと推定され、2025年の1,886万トンから成長が見込まれます。

2031年には2,293万トンに達する見通しで、2026年から2031年にかけてCAGR3.31%で拡大する見込みです。

プレミアムパーソナルケア製品における多機能性マイルド界面活性剤の採用、省エネルギーを実現する冷水洗濯洗剤、厳格化する持続可能性規制を満たすバイオベース原料の活用が、競合の焦点を形成しています。一方、中国の周期的な過剰生産能力サイクルや長鎖アルコール供給の変動に伴う価格変動が持続しているため、生産者にとってはコスト管理が最優先課題となっています。統合型企業は世界のサプライチェーンと研究開発の深みを活かしてシェアを守っていますが、特殊バイオ界面活性剤サプライヤーやアジア太平洋地域の機敏な地域企業が、従来の優位性を着実に侵食しつつあります。

世界の界面活性剤市場の動向と洞察

水なしパーソナルケア製品における多機能マイルド界面活性剤の需要拡大

ブランド各社は肌への優しさと環境配慮を優先しており、配合設計者は従来の硫酸系からグルカミドやイセチオン酸塩へ移行しています。これらは濃縮タイプの固形石鹸、スティック、粉末製品において、穏やかな洗浄力とコンディショニング効果を発揮します。クラリアント社の研究によれば、これらの分子は消費者が重視する泡立ちの感覚を維持しつつ、すすぎ水量とエネルギー使用量を削減します。北米および欧州の消費者はこうした製品形態にプレミアム価格を支払う傾向があり、BASF社は石油由来製品と比較して製品カーボンフットプリントを最大30%削減する「EcoBalancedベタイン」ラインの拡充を推進しています。原料の迅速な改良と水資源管理を軸としたターゲットマーケティングにより、アジアの消費者が固形洗剤に傾倒し始めた際に持続的な普及が見込まれる界面活性剤市場の基盤が整いつつあります。

C6-C12脂肪酸の供給過剰がバイオベース原料への転換を促進

インドネシアのB35バイオディーゼル義務化政策や類似プログラムにより、ナフサ系脂肪酸と同等の競争力を持つ豊富な中鎖脂肪酸が供給され、再生可能界面活性剤ルートの経済性が向上しています。欧州メーカーは資産再構築を伴わないバイオマス・バランス手法により化石炭素を再生可能原料に置換。一方エボニック社のスロバキア新ラムノリピド工場は欧州産トウモロコシ糖を用いたスケーラブル発酵技術を実証。EUの森林破壊防止規制やスコープ3炭素会計といった政策要因が化石原料継続のコストを顕在化させ、合成系既存メーカーをブランド持続可能性公約に沿った混合原料ポートフォリオへ移行させつつあります。

厳格なPFAS段階的廃止が再配合コストを加速

EUおよび米国の規制当局は、パーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の規制を迅速に進めており、現行の界面活性剤最終用途の約38%に直接影響を及ぼしています。DICは既に、従来と同等の性能を実現するPFASフリーの電気自動車潤滑油用消泡剤を商品化していますが、必要な研究開発投資により、複数の下流市場で単価が上昇しています。再配合の連鎖は新たな安定化剤や加工プロセスの導入を迫り、中小企業の技術リソースを逼迫させ、業界再編を加速させています。早期に対応し適合性を認証できたベンダーは、価格プレミアムが継続する場合でも優先ベンダーとしての地位を獲得し、界面活性剤市場に影響を与えています。

セグメント分析

2025年においてもアニオン系界面活性剤は47.80%という圧倒的な市場シェアを維持しました。これは直鎖アルキルベンゼンスルホン酸塩(LAS)がコスト効率に優れ、家庭用洗剤向けに広く認可されているためです。LASの生産量は400万トンを超え、規模の経済と確立されたサプライチェーンの恩恵を受けています。しかしながら、ベタインやアミノオキシドなどの両性分子は、pH範囲を問わずマイルドな特性と、高級パーソナルケア製品における複雑な配合の安定化能力を背景に、全タイプ中最も高い4.30%のCAGRを記録すると予測されています。界面活性剤市場では既に、主要企業が小売業者のクリーンビューティ基準を満たしつつ高利益率を確保するエコ認証ベタインを掲げています。

カチオン系セグメントは規模こそ小さいもの、柔軟剤や抗菌性第四級塩化物ブレンドにおいて不可欠な存在です。一方、シリコーン系界面活性剤は、その延展性が炭素系類似品を上回るため、繊維加工、増進採油、高伸張性ポリウレタンフォームといったニッチ市場を開拓しています。

本界面活性剤レポートは、タイプ別(アニオン系界面活性剤、カチオン系界面活性剤など)、由来別(合成界面活性剤、バイオベース界面活性剤)、用途別(家庭用石鹸・洗剤、パーソナルケア、潤滑油・燃料添加剤、産業・施設用洗浄剤など)、地域別(アジア太平洋、北米、欧州など)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年に界面活性剤市場全体の48.40%を占め、中国の圧倒的な製造基盤、インドの中産階級拡大、東南アジアの急速な都市化を背景に、2031年までCAGR4.24%で拡大が見込まれます。中国単独で世界のラウリル硫酸ナトリウム(LAS)生産量の半分以上を供給しており、積極的な価格設定により国内洗剤市場と海外輸出の両方を支えています。

EUの森林破壊フリー調達規則および策定中の環境主張指令により、ブランドオーナーは原料のトレーサビリティ検証を迫られており、企業のサステナビリティ予算で資金調達されるバイオ界面活性剤のパイロット事業が促進されています。米国では、特に濃縮洗濯用液体洗剤や包装廃棄物を削減する多目的ワイプにおいて、性能向上が重視されています。両地域はPFAS代替コストの負担を強いられる一方、規制適合代替品の迅速な開発が可能な研究拠点を有しており、界面活性剤市場において次世代化学品の出発点としての役割を強化し、その後新興市場へ展開しています。

アブダビとオマーンにおける界面活性剤ーポリマーフラッディングキャンペーンは、高温・高塩分環境向けブレンドの高付加価値市場を開拓しています。一方、ナイジェリアとケニアでは都市化が進むにつれ、包装洗剤の消費が増加しています。ブラジルでは、大豆やサトウキビバイオ燃料から得られる豊富な脂肪酸製品別を活用し、再生可能界面活性剤のバックインテグレーションを推進。これにより為替変動リスクに対するコスト軽減効果を実現しています。インフラの不足、物流コスト、景気循環といった課題は残るもの、現地の受託製造業者や流通業者と提携するメーカーはリスクを軽減し、界面活性剤市場における存在感を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水を使用しないパーソナルケア製品における多機能性マイルド界面活性剤の需要拡大

- 低温洗濯洗剤の需要拡大により高性能アニオン系界面活性剤が求められる状況

- C6-C12脂肪酸の供給過剰により可能となったバイオベース原料への移行

- 中東・アフリカ地域および中国における増進採油(EOR)プロジェクトの増加

- 受託調合メーカーにおけるソフォロリピドの現地発酵

- 市場抑制要因

- 厳格なPFAS段階的廃止が再配合コストを加速

- バイオディーゼル政策の変動に伴う長鎖アルコールの価格変動性

- 中国における生産能力の増強が周期的な価格競争を引き起こしています

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 価格分析

第5章 市場規模と成長予測

- タイプ別

- アニオン性界面活性剤

- 直鎖アルキルベンゼンスルホン酸塩(LASまたはLABS)

- アルコールエーテル硫酸塩(AES)

- アルファオレフィンスルホン酸塩(AOS)

- 二次アルカンスルホン酸塩(SAS)

- メチルエステルスルホン酸塩(MES)

- スルホコハク酸塩

- その他(リグノスルホン酸塩等)

- カチオン性界面活性剤

- 第四級アンモニウム化合物

- その他

- 非イオン性界面活性剤

- アルコールエトキシレート

- エトキシ化アルキルフェノール

- 脂肪酸エステル

- その他

- 両性界面活性剤

- シリコーン系界面活性剤

- アニオン性界面活性剤

- 原産地別

- 合成界面活性剤

- バイオベース界面活性剤

- 用途別

- 家庭用石鹸および洗剤

- パーソナルケア

- 潤滑油および燃料添加剤

- 産業用および施設清掃

- 食品加工

- 油田用化学品

- 農業用化学品

- 繊維加工

- エマルション重合

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- BASF

- Bayer AG

- CEPSA

- Clariant

- Croda International Plc

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Galaxy Surfactants

- GEO

- Godrej Industries Limited

- Indorama Ventures Public Limited

- Innospec

- Kao Corporation

- KLK OLEO

- Lankem

- Lonza

- Nouryon

- P&G Chemicals

- Reliance Industries Limited

- SANYO CHEMICAL INDUSTRIES, LTD.

- Sasol Limited Group

- Sinopec(China Petrochemical Corporation)

- Syensqo

- Stepan Company

- Sulfatrade SA

- Sumitomo Chemical Co., Ltd.

- Taiwan NJC Corporation

- TENSAC

- YPF