ジオポリマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Geopolymer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939618

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

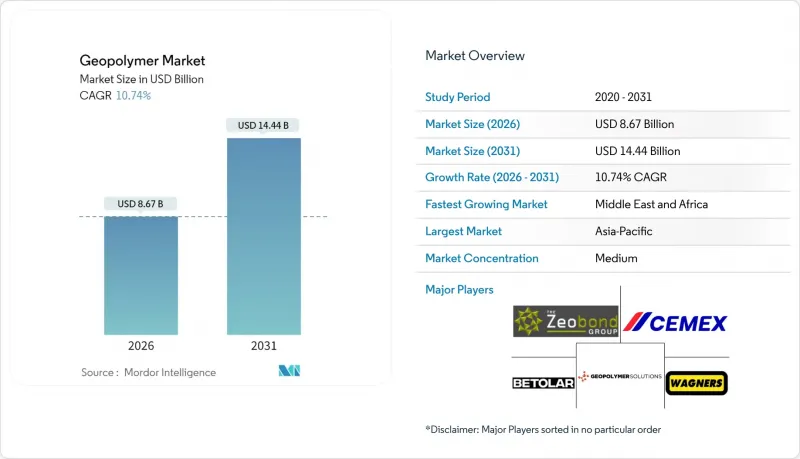

ジオポリマー市場の規模は、2026年には86億7,000万米ドルと推定されており、2025年の78億3,000万米ドルから成長が見込まれます。

2031年までの予測では144億4,000万米ドルに達し、2026年から2031年にかけてCAGR10.74%で拡大する見通しです。

建築基準法における含有炭素量の規制強化、安定した産業廃棄物原料の供給拡大、および一液型配合の性能向上が続くことで、主要建設分野におけるジオポリマー需要が押し上げられています。アジア太平洋地域の膨大なインフラ計画、欧州の炭素価格メカニズム、北米のグリーンビルディング認証クレジットが持続的な数量成長を支える一方、中東のメガプロジェクトは初採用による追加的な成長機会を提供します。既存のセメント大手は既存シェアを守るため商業プラントの規模拡大を進めていますが、専門スタートアップ企業は機敏な研究開発を活用し、ニッチで高利益率の製品を投入しています。短期的収益はアルカリ活性化剤の価格変動や規格承認のタイムラインに影響を受けやすいもの、技術的成熟度が政策圧力と一致するにつれ、市場全体の成長軌道は堅調にプラスを維持しています。

世界のジオポリマー市場の動向と洞察

セメント産業に対する厳格なCO2排出規制

義務的な炭素削減政策により、公共・民間建設プロジェクトにおける資材仕様基準が再構築されています。カリフォルニア州の「先進クリーンカーIIプログラム」は調達インセンティブを低炭素建材に結び付け、建設業者が将来を見据えたプロジェクト入札においてジオポリマーコンクリートを優先する動きを促しています。欧州では、2026年導入予定の炭素国境調整メカニズムにより、埋め込み炭素関税が課され、輸入ポルトランドセメント多用製品のコスト優位性が損なわれます。開発業者が増加するコンプライアンスコストに対する確実性を追求する中、これらの措置はサプライチェーン全体に波及しています。その結果、自治体インフラ、商業用不動産、大型産業用倉庫において、ジオポリマー製プレキャストパネルおよび現場打ち混合物の受注が拡大しています。これに対し多国籍セメントメーカーは、アルカリ活性化バインダー専用パイロットラインの早期稼働を加速し、早期の仕様書掲載を確保しています。規制の勢いは需要刺激として機能すると同時に、既存ポートフォリオの多様化を促す戦略的トリガーとしても作用しているのです。

フライアッシュおよびスラグ原料の供給増加

石炭火力発電所の廃止に伴い、数十年にわたり貯蔵されていたフライアッシュが放出されています。一方、世界の鉄鋼生産能力の統合により、スラグの品質が標準化されつつあります。アジアの電力会社は現在、循環型経済ガイドラインに基づき認証済みフライアッシュロットを競売にかけており、中国では2025年までに90%の利用率達成が義務付けられています。インドや韓国でも同様の政策が実施され、供給源が拡大するとともに、ジオポリマー配合メーカー向けの価格が安定化しています。北米産クラスFフライアッシュの輸入は、従来物流面で制約がありましたが、米国西海岸のコンクリートメーカー向けにサービスを提供する港湾ベースの積み替えハブを通じて緩和されつつあります。この結果、原料コストの変動性が低下し、化学組成の一貫性が向上したため、より厳格な品質管理が可能となり、構造用グレードの採用範囲が拡大しています。原料の安定供給は、公益事業者とジオポリマー新興企業間の長期供給契約を促進し、環境責任の軽減と新たな収益源の創出を両立させます。

統一設計基準・規格の欠如

技術者は、国家設計基準で完全にカバーされていない材料を指定する際、依然として慎重な姿勢を保っています。ASTMがC595/C595M-24を改訂し、より広範な混合セメントカテゴリーを導入する方向にあるもの、ジオポリマー専用の章は依然として草案段階にあります。決定的な長期耐久性基準が存在しないため、重要インフラ所有者はしばしば保守的な安全係数を適用したり、冗長な保護層を要求したりし、その結果コスト競争力が損なわれています。保険会社や保証機関は、非規格化結合材を採用するプロジェクトに対して追加保険料を課すことが多く、これにより総設置コストが上昇します。途上国では、ライセンシング機関が外国から導入された従来の規格に依存するため、気候政策が低炭素材料を推奨している場合でも、現地での採用が遅れるという追加的な障壁に直面しています。

セグメント分析

2025年時点のジオポリマー市場シェアにおいて、コンクリート中心の製品群が52.20%を占めました。これは、既存設備群に作業員の再訓練なしに導入可能な慣れ親しんだ形状への依存度の高さを示しています。この優位性は安定した収益基盤を提供するとともに、プレストレスト橋梁桁、ファサードクラッディング、モジュラー壁ユニットなどの関連製品への進出経路を開拓しています。建設業者は、圧縮強度の発現、硬化時間、作業性が通常のポルトランドセメント混合物と同等となり、工程リスクを最小化できるため、平坦な床工事、大量打設、プレキャスト部材にジオポリマーコンクリートを採用しています。市場リーダー企業は、技術サポート、配合設計コンサルティング、現場品質保証サービスをパッケージ化し、切り替えへの信頼性を強化することで、炭素予算遵守を目指すインフラ機関からのリピート受注を確保しています。

ニッチなグラウト・バインダー分野は、資産集約型産業が迅速な修復ソリューションを優先する中、2031年までにCAGR11.03%で拡大が見込まれます。ジオポリマーグラウトは加圧注入装置とのシームレスな連携を実現し、下水道管路の修復、製油所の封じ込め、海洋杭の被覆に不可欠な高初期強度、低収縮性、耐薬品性を提供します。製品差別化は、カスタマイズされた活性化剤パッケージ、繊維補強材、および頭上・垂直設置を可能にするチキソトロピー添加剤に依存します。126MPaを超える圧縮強度を有するジオポリマーモルタルなどの新興製品ラインは、対応可能な高応力用途を拡大し、サプライヤーが高付加価値マージンを獲得する機会を創出します。

ジオポリマー市場レポートは、製品タイプ別(セメント、コンクリート・プレキャストパネル、グラウト・バインダー、その他製品タイプ)、用途別(建築、道路・舗装、滑走路、配管・コンクリート補修など)、前駆体/原料別(フライアッシュ系、スラグ系、メタカオリン系、籾殻灰・農業廃棄物系、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

地域別分析

アジア太平洋地域は、政策の統一的な推進、豊富な原料供給、世界最大のインフラ予算を背景に、2025年には44.20%という圧倒的なシェアを占めました。中国の「産業固形廃棄物利用」政策により、製造業者は2025年までにフライアッシュとスラグの90%を有効利用することが義務付けられており、ジオポリマー生産者にとって安定した原料基盤が形成されています。インドのスマートシティ構想や都市鉄道拡張は安定した入札量を確保し、日本の研究コンソーシアムは耐震用途向けの高耐久性配合を改良中です。規模、規制、技術力の融合により、同地域は今後10年間にわたり主導的地位を維持すると見込まれます。

中東・アフリカ地域はCAGR10.87%で拡大が見込まれており、サウジアラビアのNEOMやUAEのマスダール拡張といったメガプロジェクトにおけるジオポリマーソリューションの基盤からの統合が反映されています。乾燥気候における耐久性要件は、硫酸塩や熱サイクルに対するジオポリマーの耐性を有利に働かせ、資産寿命を延長し養生時の水需要を削減します。各国政府は建築基準に炭素削減条項を組み込み、需要の弾力性を高めています。サプライヤーは現地セメント企業と合弁会社を設立し、規制認証の迅速化と既存流通網の活用を図ります。

北米と欧州では、既存インフラのカーボン・リトロフィット計画が進む中、政策主導による安定した成長が見られます。米国連邦政府の税額控除や欧州グリーンディールにより、低炭素材料調査への助成金が投入され、橋梁床版、高速道路ランプ、空港エプロンなどのパイロット事業が支援されています。建設大手は設計施工一括請負提案にジオポリマーオプションを組み込み、公共入札の持続可能性基準で高評価を獲得しています。南米地域は現時点ではニッチ市場ですが、籾殻灰の入手可能性と環境政策の収束により恩恵を受ける見込みです。ただし、地域基準とサプライチェーンの整備が条件となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セメント産業に対する厳格なCO2排出規制

- フライアッシュ及びスラグ原料の供給量の増加

- グリーンビルディング認証材料への需要

- 一液型ジオポリマー技術の普及状況

- 新興の深海エネルギー・鉱業インフラ用途

- 市場抑制要因

- 統一された設計基準と規格の欠如

- アルカリ活性化剤(NaOH/Na2SiO3)の価格変動性

- 原料の化学的変動性が品質管理に影響を与える

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- セメント、コンクリート及びプレキャストパネル

- グラウトおよびバインダー

- その他の製品タイプ

- 用途別

- 建築

- 道路および舗装

- ランウェイ

- 配管およびコンクリート補修

- ブリッジ

- トンネルライニング

- 鉄道枕木

- コーティング用途

- 耐火処理

- 核廃棄物その他の有害廃棄物の固定化

- 特定金型製品

- 原料別/原材料別

- フライアッシュベース

- スラグベース

- メタカオリンベース

- 籾殻灰および農業廃棄物

- その他(赤泥・ボーキサイト残渣・廃ガラス・玄武岩粉末)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/ランキング分析

- 企業プロファイル

- Banah UK Ltd

- Betolar PLC

- CEMEX SAB de CV

- Ceskych Lupkovych Zavodech AS

- ClockSpring|NRI

- GCP Saint Gobain

- Geopolymer Solutions LLC

- Green 360 Technologies

- Heidelberg Materials

- IPR

- Murray & Roberts

- PCI Augsburg GmbH

- RENCA Inc

- Rocla Pty Limited

- Schlumberger Limited

- Wagners

- Zeobond Pty Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日