太陽光発電用インバーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar PV Inverters - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

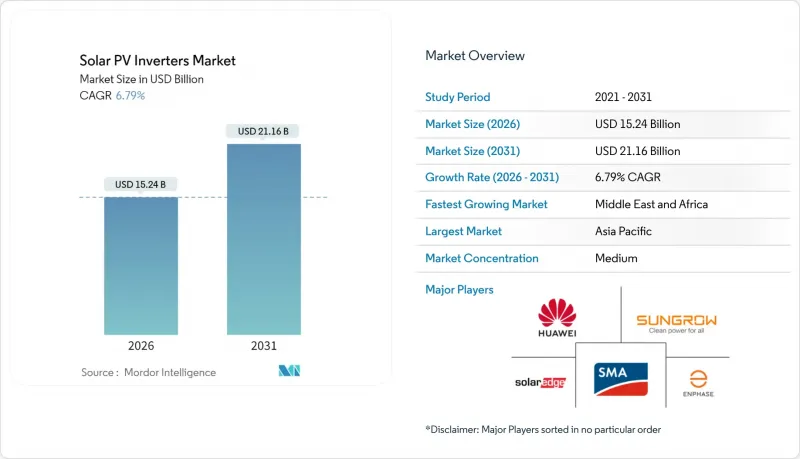

太陽光発電用インバーター市場は、2025年の142億7,000万米ドルから2026年には152億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.79%で推移し、2031年までに211億6,000万米ドルに達すると予測されております。

市場の拡大は、単純な直流(DC)から交流(AC)への変換から、電力品質を保護し所有者に新たな収益源をもたらすスマートな系統形成ソリューションへの移行によって支えられています。アジア太平洋地域が世界の需要の基盤となっていますが、大規模な公益事業プロジェクトと系統近代化計画が交差する中東地域が現在最も急速に成長している地域です。日本における堅調な更新サイクル、インドの屋根設置義務化、米国・欧州における高電圧設計の普及が短期的な販売台数を押し上げる一方、継続的なSiC/IGBTの供給不足と中国における発電抑制の増加が拡大ペースを抑制しています。こうした逆風にもかかわらず、高度なグリッドサポート機能に対するプレミアム価格設定が太陽光発電用インバーター市場全体の収益を押し上げています。

世界の太陽光発電用インバーター市場の動向と分析

大規模プロジェクト(米国、スペイン)における高電圧1500Vストリングインバーターの急速な採用

ユーティリティ開発者は、システム全体のコスト削減と電力密度の向上を図るため、1,500Vおよび試験導入段階の2,000V直流アーキテクチャをますます指定しています。GEバーノバ社の2,000Vプラットフォームは出力30%向上を実現し、均等化エネルギーコストを削減します。この電圧移行により、新規建設サイトでは1,000Vアレイが経済的に陳腐化し、特に土地と系統の余裕が大きなブロックサイズを許容する地域で改修プロジェクトが促進されます。半導体需要の高まりに伴い、SiCデバイスの供給が逼迫し、主要ブランド間における熱設計専門知識の戦略的重要性が高まっています。

インドの商業ビルにおける屋上太陽光設置義務化が100kW以下のインバーター需要を押し上げる

インドの政策により、新規・既存の商業施設は屋上アレイの設置が義務付けられており、100kW以下のインバーターの持続的な需要を牽引しています。2024年度に過去最高の4GWが追加されたことは、この市場の規模を示しています。国内メーカーは、2026年までに110GWのセル・モジュール生産体制を構築するという国の目標に組み込まれた輸入代替の恩恵を受け、現地のバリューチェーンが強化されています。複数の州で実施面での課題が残る一方、標準化された設置手法は、より広範な住宅向け普及のモデルケースとなっています。

高電流SiC/IGBTパワーモジュールの継続的な供給不足と価格変動

SiCウエハーの供給逼迫は、高効率インバーターの制約要因となり、部品原価を押し上げ続けております。Wolfspeed社の財務的苦境はリスク認識を高めていますが、インフィニオン社がコスト効率の高い200mm SiCウェハーへの切り替えを進めていることは、2026年以降の緩和を示唆しています。グリッド形成機能に先進半導体への依存度が高い欧州・北米メーカーは、シリコン代替品に切り替えることが可能な垂直統合型の中国メーカーと比較して、より厳しい利益率の圧縮に直面しています。

セグメント分析

2025年においても中央集約型ユニットは売上高で54.30%の優位性を維持しましたが、モジュールレベル電子機器がアーリーアダプター層を超えた普及段階へ移行する中、マイクロインバーターはCAGR7.96%での成長が見込まれます。エンフェイズ社は2025年に650万台以上の国内向けマイクロインバーターを出荷し、米国の現地化基準を満たすとともに、同セグメントの商業規模を裏付けました。太陽光発電インバーター市場では、ASIC設計、無線データ通信、熱設計を小型筐体に統合する企業が優位性を発揮しています。中央集約型アーキテクチャは、中国では出力抑制の影響で需要が横ばい状態にありますが、特にプラントレベルの制御と競争力のある設備投資が優先される地域では、他国における電力事業プロジェクトで基盤を維持しています。

マイクロエレクトロニクス分野では競合が激化しており、障壁はハードウェア原価ではなくファームウェアの高度化や安全認証に起因します。その結果、低価格参入企業は急速シャットダウンやバッテリーインターフェースモードといった機能の迅速な展開に追いつくのに苦労しています。出荷台数は堅調に伸びているもの、マイクロインバーターがストリングプラットフォームを凌駕するのは次decade以降と見られ、太陽光発電インバーター市場はアーキテクチャの多様性を維持する見込みです。

2025年の出荷量の62.25%を電力会社向けプラントが占め、長期PPAで確保された大規模プロジェクトのパイプラインを反映しています。それでも、グリッドサービスやネット・ビリング制度が家計経済性を高めることで、住宅用システムは年率7.45%で拡大する見込みです。インドの「プラダン・マントリ・スールヤ・ガル」計画は2027年3月までに30GWの屋根設置型アレイを目標としており、オーストラリアでは蓄電池追加設置の動向が設置率を押し上げています。商業用屋根設置はインドの義務化政策の波に乗りますが、他地域では慎重な融資条件により回収期間が長期化する課題に直面しています。

プロシューマーは双方向機能と孤立運転時の耐障害性を重視する傾向が強まっており、インバーターOEMメーカーはバッテリー制御ロジックの統合を推進しています。これにより平均販売価格(ASP)が上昇し、マクロ的な設置台数の伸び鈍化を補填。太陽光発電インバーター市場全体での収益拡大を支えています。一方、電力事業者向け開発では1,500Vおよび2,000Vプラットフォームに注力し、STATCOM(静止型無効電力補償装置)に類似した機能を組み合わせることで、より厳格な系統連系基準への適合を図っています。

太陽光発電インバーター市場レポートは、インバータータイプ(中央集約型インバーター、ストリングインバーター、マイクロインバーター、ハイブリッド/バッテリー対応インバーター)、相数(単相および三相)、接続タイプ(系統連系型および独立型)、用途(住宅用、商業・産業用、大規模発電所用)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は、中国の垂直統合型サプライチェーンとインドの政策主導型屋上設置推進により、2025年出荷量の54.40%を占めました。中国の新市場ベース料金制度が新規設置を鈍化させる可能性はあるもの、蓄電システムや高電圧ストリングを組み込んだ改修需要により出荷量の回復が見込まれます。インドの製造能力は2026年までに110GWに達する見込みであり、国内調達ループを強化し、現地の太陽光発電用インバーター市場を輸入変動から保護します。ただし、規制実施における地域格差が即時の利益を抑制しています。

中東地域は2031年までに9.31%という最速のCAGRを記録し、ギガワット規模のプロジェクトを経済多角化の青写真と整合させています。過酷な砂漠環境は高温定格設計の需要を喚起し、密閉型キュービクルソリューションを専門とする欧州OEMメーカーにニッチ市場を開拓する機会をもたらしています。サウジアラビアとアラブ首長国連邦における送電網強化策は、低電圧ライドスルー性能と無効電力管理仕様の向上を促し、ベンダーに対しより厳格な電力会社基準に基づく製品認証を要請しています。北米と欧州は成熟した設置基盤において、増分需要は主に交換・改修サイクルが主導しています。米国インフレ抑制法の国内調達優遇措置により現地生産が加速し、テキサス州、サウスカロライナ州、アリゾナ州の施設では2026年までに年間生産量30GWを大幅に上回る目標を掲げております。ドイツやスペインなど欧州市場における再生可能エネルギー普及率が50%を超える中、系統形成機能の価値が高まっており、新規建設量が頭打ちとなる中でもベンダーはより高い平均販売価格(ASP)を実現可能となっております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高電圧1500Vストリングインバーターの急速な普及(米国、スペインにおける大規模プロジェクト)

- インドの商業ビルにおける屋上太陽光設置義務化が100kWインバーターの需要を押し上げる

- 2012年から2016年にかけての日本のFITブーム期に設置されたインバーターの積極的な更新サイクル

- 高度な系統支援機能の統合により欧州の平均販売価格が上昇

- ハイブリッド太陽光・蓄電ソリューションの成長がオーストラリアにおける双方向インバーターの需要を牽引

- ブラジルにおける現地化優遇措置が中央集約型インバーターの国内製造を促進

- 市場抑制要因

- 高電流SiC/IGBTパワーモジュールの持続的な供給不足と価格変動性

- 中国北西部における発電抑制の増加が中央集中型インバーターの受注を鈍化させています

- 米国における接続規則の分断化が認証コストを押し上げている

- 屋根設置型直流回路の防火安全上の懸念がドイツにおけるマイクロインバーターの普及を遅らせています

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- インバータータイプ別

- セントラルインバーター

- ストリングインバーター

- マイクロインバーター

- ハイブリッド/バッテリー対応インバーター

- フェーズ別

- 単相

- 三相

- 接続タイプ別

- 系統連系

- オフグリッド

- 用途別

- 住宅用

- 商業・産業用

- ユーティリティ規模

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Huawei Technologies Co., Ltd.

- Sungrow Power Supply Co., Ltd.

- SMA Solar Technology AG

- SolarEdge Technologies Inc.

- Enphase Energy Inc.

- FIMER SpA

- Delta Electronics, Inc.

- Growatt New Energy Technology Co., Ltd.

- Ginlong(Solis)Technologies

- TMEIC Corporation

- Mitsubishi Electric Corporation

- Schneider Electric SE

- Siemens AG

- Eaton Corporation plc

- Hitachi Energy Ltd.

- Omron Corporation

- Power Electronics Espana S.L.

- Chint Power Systems Co., Ltd.

- GoodWe Technologies Co., Ltd.

- GE Vernova

- Canadian Solar Inc.(CSI Solar)

- Toshiba Mitsubishi-Electric Industrial Systems Corp.(TMEIC)

- Kepco KPS(South Korea)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日