化粧品パッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cosmetic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

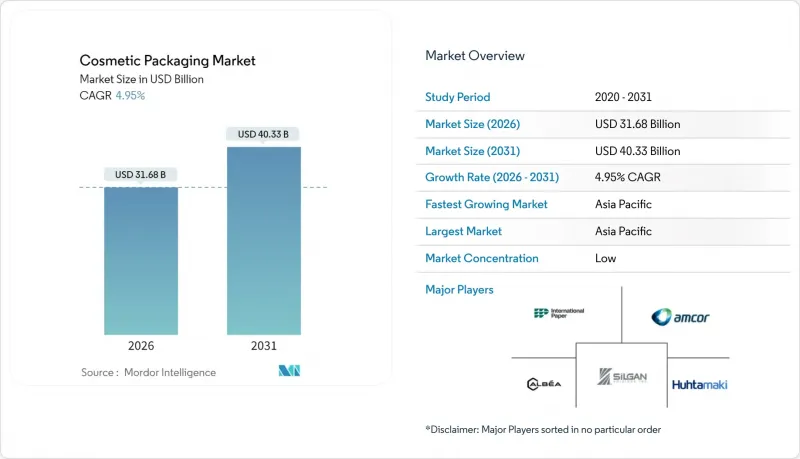

化粧品パッケージ市場は2025年に301億9,000万米ドルと評価され、2026年の316億8,000万米ドルから2031年までに403億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.95%と見込まれます。

この進展は、2025年2月に施行される欧州連合の包装・包装廃棄物規制へのブランド対応を反映したものです。同規制はリサイクル可能性と拡大生産者責任の遵守を義務付けています。ブランド各社は、地政学的緊張や中国・欧州における生産削減により高騰するポリエチレンテレフタレート(PET)コストに対処するため、再生材の使用促進と軽量化設計を加速させています。アジア太平洋地域は、洗練された消費習慣と強力な電子商取引物流に支えられ、成長の牽引役であり続けています。中国におけるフェイシャルシートマスクの成功や、韓国・日本におけるプレミアム化が、同地域の影響力を象徴しています。素材選択は二極化を続けており、プラスチックはコスト優位性を維持する一方、ガラスは高級品、詰め替え可能製品、循環型経済への訴求力で進展を見せています。一方、アムコールによるベリー・世界のとの84億3,000万米ドル規模の合併に代表される企業統合は、規模と研究開発を統合し、持続可能な包装の展開を加速させるものです。

世界の化粧品パッケージ市場の動向と洞察

プレミアム・マスティージ美容製品の消費拡大

高級感の要素が主流チャネルへ移行し、触感に優れた仕上げ、厚手のガラス、装飾的なキャップがブランドストーリーを形作っています。ロレアルの「2025年世界リフィルデー」推進により、プレミアムな位置付けを損なうことなく、5年間で詰め替え可能なオプションが17倍に増加しました。エスティローダーは既にポートフォリオの71%を持続可能な形態で供給しており、環境への取り組みと高級イメージが共存できることを実証しています。これによりサプライヤーは、高級処方に対応する高透明ガラスや単一素材ポンプを優先的に採用しています。この機会は、関連商品の販売促進と高利益率を可能にするリフィルキットにも拡大しています。ラグジュアリーブランドが環境性能を重視する姿勢は、化粧品パッケージ市場の全層において基準を引き上げています。

電子商取引に適した軽量フォーマットへの移行

オンライン販売では耐衝撃性と容積重量の削減が決定的要因となります。フレキシブルパウチは平らな状態で発送でき、緩衝材削減と輸送費削減を実現するため、CAGR7.67%で拡大中です。KISSコスメティックスは48万平方フィートの施設を自動化し、インテリジェントカートピッキングとAフレームディスペンシングを導入。均一で軽量なパッケージが物流コスト削減に有利であることを実証しました。包装ロボットへの投資額は2032年までに75億米ドルに達すると予測されており、多品目SKUの流通を円滑化する自動化の役割が強調されています。小売棚ではなく配送ネットワーク向けに最適化したブランドは、サイクルタイムの短縮と排出量削減を実現し、物流変動に対する世界の化粧品パッケージ市場の耐性を強化しています。

世界の再生樹脂価格の変動性拡大

欧州のPET価格は2024年、反ダンピング規制による供給逼迫で1トン当たり1,130~1,170ユーロで推移し、加工業者はスポット市場での入札競争を余儀なくされました。2025年初頭には原料コストの上昇に伴い、ポリエチレンとポリプロピレンもそれぞれ1ポンドあたり5セント、4セントの値上がりを記録しました。50%のリサイクル素材使用を公約するブランドは、マージンへの衝撃を吸収するか、自社内洗浄プラントなどの垂直統合によるヘッジ策を講じています。高品質な食品グレードPCRにはプレミアム価格が設定されるため、供給リスクがデザインの自由度を制約し、化粧品パッケージ市場におけるバージン樹脂からの代替を遅らせる可能性があります。

セグメント分析

プラスチックは、コスト効率、透明性、ライン速度との互換性により、2025年の化粧品パッケージ市場で64.02%のシェアを占めました。ポリエチレンテレフタレート(PET)はパーソナルケア用ボトルで主導的地位を占め、ポリプロピレン(PP)はポンプステムやキャップを、低密度ポリエチレン(LDPE)はフレキシブルチューブを形成します。しかし高級ブランドが重量感、耐傷性、無限の再生可能性を求めるため、ガラスは2031年までCAGR8.32%で急成長しています。このプレミアム志向のシフトにより、ガラス製化粧品パッケージの市場規模は、総包装数がプラスチックを下回る中でも、二桁の収益シェアを獲得する見込みです。エスティローダーとストラテジック・マテリアルズ社の協業などガラスリサイクルの取り組みは、カレット品質と溶解炉の生産性を向上させ、環境面での批判を和らげています。金属化アルミニウムとスチールは、バリア性能と冷たい質感が店頭でのインパクトを生む香水やギフト版において、依然としてニッチな存在です。繊維ベースのボードは輸送用容器やギフトセットで増加しており、プラスチック税のリスクを高めることなく、Eコマースの緩衝材ニーズに応えています。

第二世代素材はカテゴリー間の境界を曖昧にします。かつてチューブに使用された多層PET-アルミラミネートは、リサイクル工程との互換性を維持しつつ単一素材のEVOHバリアPETへと移行しつつあります。ポリ乳酸などのバイオ由来樹脂は限定版ラベルで試験導入が進む一方、耐熱性や充填ラインでの摩擦問題に直面し、規模拡大が制限されています。これらの課題を解決するサプライヤーは先行者優位契約を獲得しており、持続可能性のパフォーマンスが化粧品パッケージ市場全体のベンダー選定基準を形成している現状を反映しています。一方、リフィルステーションと連携したリターナブルガラスプログラムは、プレミアムな信頼性と低環境負荷の志向が融合し、ガラスを主流商品群にさらに浸透させる好例です。

ボトルとジャーは、高い充填速度と消費者の親しみやすさに支えられ、2025年には売上高の44.12%を占めました。広口ジャーはフェイスクリームの主力容器であり続け、細口PETボトルはシャンプーやミセルウォーターで主流を占めています。しかし、小袋やスタンドアップパウチは7.41%という高いCAGRで成長を続け、1回分の重量削減と配送時の破損防止を実現しています。適正サイズ技術により、ブランドは月1本のボトルから1封筒あたり5枚の小袋へ切り替えが可能となり、輸送時の排出量強度を低減しています。チューブやスティック容器は、外出先での日焼け止め、固形美容液、カラーバームといった動向に対応し、旅行用サイズの規制や完全な漏れ防止への期待にも合致します。折り畳み式カートンは、高級品パッケージとして依然として好まれ、ガラス製フラコンやブースターバイアルを収納すると同時に、ソフトタッチ加工や箔押しによるブランドストーリーの伝達を可能にしております。

輸送用箱も進化を遂げております。段ボールメーカーはアルゴリズムによる箱製造で空隙充填を削減し、Packsize社製機械がリアルタイム注文寸法に合わせて板紙を裁断します。消費者の開封体験がオムニチャネルの差別化要因となり、QRコード付きインサートがデジタルロイヤルティ報酬を起動する仕組みが普及しております。フレキシブル包装のバリアコーティングは、酸化ケイ素や酸化アルミニウムへ高度化され、香料保持性を確保しつつ酸素透過性を低減。リサイクル性を損なうことなく、フレキシブル素材の市場規模を拡大させるとともに、硬質容器のみに依存しない「マスプレミアム」美学を再定義しています。

化粧品パッケージ市場は、材料タイプ(プラスチック、ガラス、金属、紙・板紙)、製品タイプ(ボトル・ジャー、チューブ・スティック、折り畳みカートン、輸送用段ボール箱など)、ディスペンシング機構(ポンプ式、スポイト/ピペット、スプレー/ミストなど)、化粧品タイプ(ヘアケア、カラー化粧品、スキンケアなど)、地域別に分類されます。市場規模と予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に化粧品パッケージ市場収益の42.55%を占め、可処分所得の増加、高度なK-ビューティーの普及、モバイルコマースの高い浸透率に支えられ、2031年までCAGR7.18%で成長する見込みです。中国におけるシートマスクの圧倒的普及は、使い捨てでありながら洗練された包装形態への現地の需要を示しており、同地域はミニマルでありながら機能的なパウチの温床となっています。日本と韓国はエアレスクッションコンパクトやスリムツイストバームなど、デザイン要素を世界へ輸出しており、地域のコンバーター企業に先行者優位性をもたらしています。

北米市場は、プレミアムスキンケア製品の普及と急速な電子商取引の拡大により堅調な価値を維持しています。美容専門店では詰め替えステーションの試験導入が進み、ガラスカートリッジ供給業者に新たなサービス契約をもたらしています。自動化対応の進展により、ロボット対応の段ボール包装やライナーレスラベルの普及が加速。州レベルのプラスチック削減法案は軽量単一素材への移行を急務とし、再生PETや繊維代替素材への投資を促進しています。こうした動きにより、成熟したカテゴリー浸透率にもかかわらず、化粧品パッケージ市場は活況を維持しています。

欧州は世界に影響を及ぼす規制枠組みを形成しています。PPWR(プラスチック包装規制)の施行とフランスにおけるエコ貢献費の引き上げは、明確な包装リサイクル基準を課し、分解設計への投資を加速させています。フランスとイタリアの高級香水産業クラスターは、傷防止のための先進的なホットエンドコーティングを含むガラス素材の革新を主導しています。一方、中東欧地域では、現地ブランドと輸出生産の両方を支えるため、ボトル成形能力の拡張が進んでいます。世界各地域が一体となって、材料戦略や技術移転の速度に影響を与え、化粧品パッケージ市場の需要ドライバーを相互に結びつけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム及びマスティーグ美容製品の消費拡大

- 電子商取引に適した軽量化フォーマットへの移行

- 高級品チャネルにおける詰め替え式/再利用可能配送システムの台頭

- 偽造防止のための認証機能付きスマート包装

- カーボンラベル対応包装に対するブランド需要

- サードパーティロジスティクス(3PL)フルフィルメントにおけるロボット対応二次包装の急速な普及

- 市場抑制要因

- 世界の再生樹脂価格の変動性激化

- 使い捨てプラスチックに対する規制上限

- 新規バイオ素材の充填ラインとの非互換性

- 埋立地の容量縮小が拡大する生産者責任費用を促進

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料タイプ別

- プラスチック

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリエチレン(PE)

- その他のプラスチック

- ガラス

- 金属

- 紙および板紙

- プラスチック

- 製品タイプ別

- 瓶とジャー

- チューブとスティック

- 折り畳み式段ボール箱

- 段ボール輸送用箱

- フレキシブルな小袋およびパウチ

- その他の製品タイプ

- 投与機構別

- ポンプ式

- スポイト/ピペット

- スプレー/ミスト

- スティックタイプ/ツイストアップタイプ

- ジャー/スクープ

- 化粧品タイプ別

- スキンケア

- フェイシャルケア

- ボディケア

- ヘアケア

- カラー化粧品

- 香水・フレグランス

- その他の化粧品タイプ

- スキンケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Albea SA

- AptarGroup Inc.

- Amcor Group GmbH

- Silgan Holdings Inc.

- DS Smith PLC

- Graham Packaging LP

- Quadpack Industries SA

- Libo Cosmetics Co. Ltd

- Gerresheimer AG

- Ball Corporation

- Verescence France SA

- SKS Bottle & Packaging Inc.

- Altium Packaging

- Cosmopak Ltd

- Raepak Ltd

- Rieke Corporation

- Essel Propack Ltd

- Huhtamaki Oyj

- Alpla Werke Alwin Lehner GmbH

- RPC M&H Plastics

- HCP Packaging Co. Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 104 Pages

- 納期

- 2~3営業日