自動車用タイヤ空気圧監視システム(TPMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive TPMS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

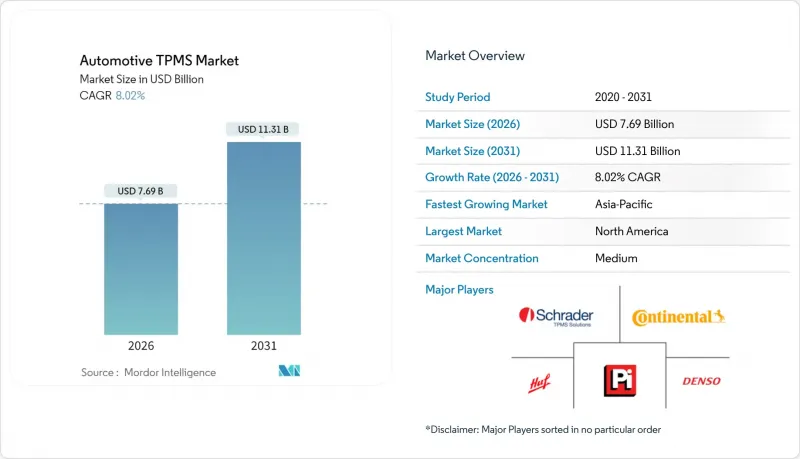

自動車用タイヤ空気圧監視システム(TPMS)市場は、2025年の71億2,000万米ドルから2026年には76億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.02%で推移し、2031年までに113億1,000万米ドルに達すると予測されております。

この拡大は、厳格に施行される安全規制、電動パワートレインへの移行、およびタイヤデータの先進運転支援システムやコネクテッドカー基盤への深い統合に起因しています。リアルタイムのタイヤ健康状態分析が従来の空気圧のみのアラートに取って代わり、自動車メーカーは予測メンテナンスを無線ソフトウェア更新機能と連携させると同時に、重量に敏感な電気自動車モデルにおいて走行距離を保護することが可能となります。センサー、ゲートウェイ、クラウドプラットフォームの統合によりシステムコストも低下し、二輪車や商用車フリートでの採用が加速しています。並行して、圧電式エネルギーハーベスティング技術とセキュアな2.4GHz接続の革新により、センサーの自己発電方式やタイヤ・ゲートウェイ・クラウド間のデータ移動方法が再定義され、自動車用タイヤ空気圧監視システム(TPMS)市場は複数のセグメントにわたる持続的な成長基盤を築いています。

世界の自動車用タイヤ空気圧監視システム(TPMS)市場の動向と洞察

新車安全規制におけるTPMS装備の義務化

規制の拡大は乗用車を超え、2024年7月からのEU一般安全規制によりトラック、バス、トレーラーにも義務化が拡大しています。米国におけるFMVSS 138に基づく同等の規則では、1万ポンド未満の全軽車両が対象範囲に含まれ、1台あたりの装着コストは48.44~69.89米ドルと実証されています。韓国での早期導入やインドの草案枠組みは新興市場向けの青写真となり、自動車用タイヤ空気圧監視システム(TPMS)市場が中期的に規制需要を維持することを保証します。導入が遅れていた商用車両も急速に更新が進み、交換需要が拡大し、センサー生産における規模の経済を促進しています。

ADASおよびコネクテッドカー・テレマティクスプラットフォームとの統合の進展

TPMSの直接データを車両安定性制御、自動ブレーキ、クラウド分析と統合することで、総合的な安全価値が向上します。Melexis社は業界初のBluetooth対応OEM向けTPMSを発表し、無線ソフトウェア更新とモバイルアプリとのシームレスな連携を実現しました。電気自動車においては、最適化されたタイヤ空気圧がバッテリー航続距離を向上させ、回生ブレーキの変動を緩和するため、TPMSデータはADASシステムにおいて不可欠な要素となります。2025年モデル車への自動緊急ブレーキ義務化により、タイヤ状態は意思決定アルゴリズムの重要入力要素としてさらに組み込まれる見込みです。

エントリーレベルセグメントにおける高コストなセンサーとキャリブレーション

価格に敏感なAセグメント車や通勤用バイクでは、12~15米ドルの追加ハードウェアコストに加え、ディーラーのキャリブレーション費用が完全な対応を妨げています。コンチネンタル社のマルチプロトコル対応プログラマブルセンサーは整備工場のSKU数を削減しますが、独立系修理業者は保証問題を防ぐためスキャンツールとトレーニングを依然として必要とします。バッテリー寿命の制約も、バルブ取り外し作業を負担と考える低予算オーナーの採用意欲をさらに削いでいます。

セグメント分析

ダイレクトアーキテクチャは2025年に自動車用タイヤ空気圧監視システム(TPMS)市場の62.35%を占め、UN R141精度基準を満たすリアルタイムの圧力・温度データ提供を基盤に、2031年までCAGR8.01%で推移すると予測されます。間接ソリューションはABS車輪速度信号を流用することでフリート改造におけるコスト対策として機能しますが、ADASセンサー融合に必要な高精細データストリームを提供できません。自動車メーカーが集中型ドメインコントローラーへ移行する中、直接式TPMSノードはCAN-FDや自動車用イーサネットバックボーンに容易に統合され、診断作業や無線ファームウェア更新を効率化します。

ハードウェアと並行して、ソフトウェア解析プラットフォームは生のタイヤデータを実用的なメンテナンス間隔、予測的なトレッド摩耗警報、動的負荷分散の合図に変換します。フリート管理ポータルはTPMSダッシュボードを統合し、メンテナンス管理者が路上のパンク前に微小な空気漏れを早期に把握することを可能にします。このような予測的価値により、自動車用タイヤ空気圧監視システム(TPMS)市場は部品供給から継続的サービスモデルへと進化し、シリコンコストが低下する中でもプレミアム価格設定を支えています。

2025年、MEMS容量素子はフロントエンド製造技術の成熟とOEMによる広範な検証により、自動車用タイヤ空気圧監視システム(TPMS)市場シェアの51.05%を占めました。しかしながら、圧電式エネルギーハーベスターは、カーカス変形を実用電荷に変換する鉛ジルコニウムチタン酸塩ストリップをサプライヤーが統合する動きにより、8.11%のCAGR見通しで急速に普及が進んでいます。ペルージャ大学の概念実証プロトタイプは、2MPaの半径方向荷重下で768Vを発生させ、コイン型電池なしでマイクロコントローラーのデューティサイクルを十分に満たしました。電池の排除により、寿命終了時のリサイクルが容易になり、メンテナンス間隔が延長され、センサーへのアクセスが困難なハブレス二輪車へのTPMS導入が可能となります。

一方、NXP FXTH87Eなどの2軸加速度センサーは自動ホイール位置特定を可能にし、タイヤローテーション作業時間を5分短縮。レンタル車両群での実地導入を支えています。ひずみゲージや光学センサーは、0.1 psi未満の分解能がサーキット走行価値を高めるニッチな高性能車向けとして需要を維持していますが、高い部品原価により生産量は限定的です。

地域別分析

北米地域は、FMVSS(連邦自動車安全基準)138を基盤とし、2025年においても自動車用タイヤ空気圧監視システム(TPMS)市場収益における最大の地域貢献者であり、36.12%の市場シェアを維持しました。これは軽自動車への搭載率と堅調なアフターマーケット供給網に支えられています。州レベルでのサイバーセキュリティへの継続的な重点化により、サプライヤーは今後のISO 21434監査に対応可能な暗号化BLEおよびUWBスタックへの移行を推進しています。カナダでは米国基準に準じた導入が進む一方、メキシコのOEM工場では輸出市場向けTPMSの事前搭載が増加しており、テキサス州およびヌエボ・レオン州の物流拠点におけるサプライチェーン集積が強化されています。コンプライアンス・安全・責任評価(CSA)スコア向上を目指す商用輸送事業者は、クラス8トラクターの大量改造を進めており、2025年までに地域の改造普及率は約4割に達する見込みです。

欧州の一般安全規制により、2024年半ばから全ての新型商用車にTPMS搭載が義務付けられます。ダイムラー・トラックやMANなどのドイツOEMメーカーは既に大型プラットフォームに直接センサーを組み込んでいます。同時に、英国のアフターマーケット販売業者からは、バン向け後付け販売が前年比50%超の成長を記録しているとの報告があります。同地域の脱炭素化目標により、フリート事業者はTPMSと低転がり抵抗タイヤの併用を推進しており、TUVノルトのフィールドテストで実証された2~3%の燃料節約効果を獲得しています。欧州全域でのUN R141調和化により型式認定の障壁がさらに低減され、ロッテルダムからワルシャワまで運行するトレーラーの部品番号を国境を越えたフリートで標準化することが可能となりました。

アジア太平洋地域は絶対出荷量で首位を維持し、インド・中国・東南アジア諸国における二輪車・小型トラック向けTPMSの規制拡大に伴い、2031年までCAGR8.19%で世界平均を上回る成長が見込まれます。中国の電気自動車急増により、バッテリー航続距離に敏感な自動車メーカーはAセグメントハッチバック車におけるTPMS標準化を迫られており、BYDは年間数百万個のセンサーを現地ティア2サプライヤーから調達しています。韓国では2013年初頭の義務化により交換用センサーのアフターマーケットが成熟している一方、インドの自動車産業規格149改訂案では2026年よりM・Nカテゴリー車両へのTPMS義務化が提案されています。ベトナムの二輪車メーカーでは、150ccクラスで1,500米ドル未満のモデルに直接式センサーを標準装備しており、大量生産が可能なASEANエコシステムにおける急速なコスト低減が可能であることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新車安全規制におけるTPMS装備の義務化

- ADASおよびコネクテッドカー・テレマティクスプラットフォームとの統合の進展

- 二輪車向け低コストMEMSセンサーの普及

- スマートタイヤ健康分析エコシステムへの移行

- 電動化による重量増加と航続距離不安の増大

- タイヤ空気圧遵守のための保険テレマティクス優遇措置

- 市場抑制要因

- エントリーレベルセグメントにおけるセンサー・キャリブレーションの高コスト

- アフターマーケット設置の複雑さとメンテナンス上の課題

- ワイヤレスTPMSのサイバーセキュリティ脆弱性

- エアレスタイヤ・ランフラットタイヤ技術の登場

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- システムタイプ別

- ダイレクト

- インダイレクト

- ハイブリッド

- センサー技術別

- MEMS静電容量式

- ひずみゲージ

- 圧電

- その他(光学式、SAWなど)

- 取付方法別

- バルブステム(スナップイン式・クランプイン式)

- バンド/リムマウント式

- 組み込みタイヤモジュール

- 周波数帯別

- 315 MHz

- 433 MHz

- 2.4 GHz以上およびUWB

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

- 販売チャネル別

- OEM工場装着品

- アフターマーケット向け改造

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Sensata Technologies/Schrader

- Pacific Industrial Co. Ltd.

- Huf Hulsbeck & Furst

- DENSO Corporation

- ZF Friedrichshafen AG(incl. TRW)

- Valeo SA

- ALLIGATOR Ventilfabrik GmbH

- Alps Alpine Co. Ltd.

- Delphi/Aptiv plc

- Continental-Vitesco JV

- PressurePro Enterprises Inc.

- Steelmate Co. Ltd.

- Orange Electronic Co. Ltd.

- Bartec USA LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日