欧州のポリ塩化ビニル(PVC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Polyvinyl Chloride (PVC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

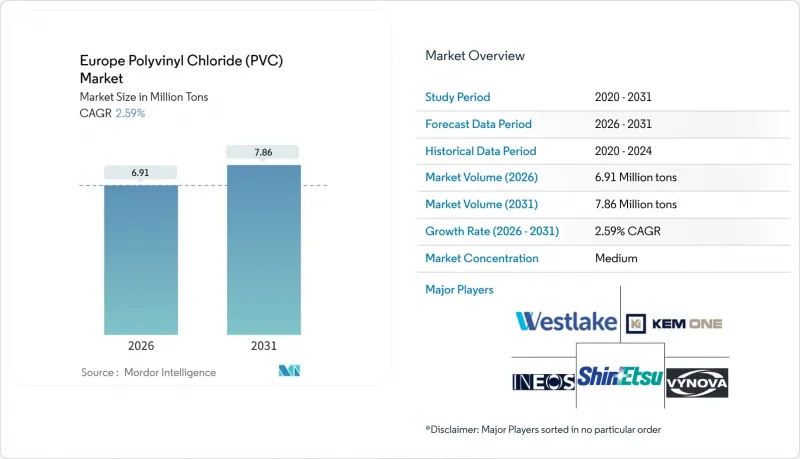

欧州のポリ塩化ビニル(PVC)市場規模は、2026年に691万トンに達すると予測されております。

これは2025年の674万トンから増加する見込みで、2031年には786万トンに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は2.59%と予測されております。

パイプ、プロファイル、継手における堅調な需要と、住宅建設の緩やかな回復が相まって、短期的な数量増加を支えています。REACH規制による圧力により、カルシウム亜鉛系安定剤の採用が加速し続けておりますが、持続的なインフラ投資が移行コストを緩和しております。省エネルギー改修プログラム、電力網のアップグレード、水管理プロジェクトが構造的な需要を支える一方、循環型経済の要請により、リサイクルおよびバイオ由来PVCへの投資が加速しております。統合生産者が規模の経済、自社原料、独自技術を活用してコンプライアンスコストを相殺しているため、競合の激しさは依然として中程度に留まっております。

欧州のポリ塩化ビニル(PVC)市場の動向と展望

建設業界からの需要拡大

欧州の住宅不足と老朽化した建築ストックにより改修需要が持続し、窓枠やサイディング向けPVC需要を牽引しております。熱可塑性樹脂インサートで補強されたPVCフレームは断熱性能を12~13%向上させ、EUの省エネ基準適合性を高めるため、改修プロジェクトにおける硬質PVCの採用がさらに定着しております。加盟国の復興基金は土木工事支出を重点的に支援しており、保水型排水システムは農業インフラにおけるPVCの機能性とコスト優位性を示しています。金利の安定化と資材価格の正常化により、北欧市場ではプロジェクトの実行可能性が高まっていますが、南欧では財政制約が成長を抑制し続けています。全体としては、PVCパイプおよびプロファイルの需要が中期的に均等に押し上げられる見込みです。

自動車産業からの需要増加

電気自動車の普及により内装部品の仕様が再構築され、ワイヤーハーネスや床材における難燃性軟質PVCの適用範囲が拡大しております。2025年初頭のドイツ自動車生産台数は前年比3%増加し、地域のコンパウンディング工場からの樹脂引き取り量が増加しております。バイオ由来PVCグレードは、引張強度や耐熱性能を維持しつつ、製造工程までのCO2排出量を58%削減します。これによりOEMメーカーはプラットフォームの再設計なしにESG目標を達成可能です。ドイツ、フランス、北イタリアを中心とした成長拠点は、物流の最適化とジャストインシーケンス供給モデルを促進します。ティア1サプライヤーは、デジタル品質管理ツールと材料革新を組み合わせ、トリム廃棄物の削減とサイクルタイムの短縮を図っています。

小売業者によるPVC食品包装の禁止加速

西欧の大手スーパーマーケットチェーンはPVCトレイやラップフィルムの段階的廃止を進めており、コンバーターに対し単一素材のPETや紙ベースの代替品への転換を迫っています。施行予定の包装廃棄物規制ではPFASやBPAの規制が追加され、従来型PVC配合のコンプライアンス対応が複雑化しています。医薬品ブリスターパックは適用除外となる一方、高需要の生鮮食品分野では即時代替が進み、欧州のPVC市場における軟質フィルム需要が縮小しています。ブランドオーナーの購買方針は上流へ波及し、コンパウンダーは代替樹脂の認証取得や、バリア性が重要なニッチ用途向けリサイクル可能PVCブレンドの開発を迫られています。東欧市場では禁止措置の導入が遅れており、一時的な緩和要因となる一方、最終的には地域全体の移行が示唆されています。

セグメント分析

2025年時点で欧州のPVC市場の60.42%を占める硬質グレードは、建築物や給水ネットワークにおける配管・プロファイル・継手の優位性を維持しています。低発煙PVCは基盤規模こそ小さいもの、公共交通機関・トンネル・公共集会場プロジェクトにおける防火規制を背景に、2031年までCAGR3.73%という最も高い伸び率が見込まれます。軟質PVCの需要動向は二極化しております。医療用チューブ向けバイオ可塑化透明グレードの需要増が、食品包装フィルムの縮小分を相殺する見込みです。塩素化PVCは工業用温水配管分野への進出を加速しており、地域生産体制の構築により輸入関税や物流コストの軽減を図っております。

成熟した需要パターンにより稼働率が80%前後で安定しているため、生産能力の増強は抑制された状態が続いております。押出メーカーは新規設備投資よりも、ダイヘッドのアップグレードやインライン測定システムによる歩留まり向上に注力しております。化学処理用サイトグラス向け硬質透明製品の受注と、自治体向けパイプ契約の大量受注を両立させるコンバーターにとって、製品ミックスの柔軟性が競争上の差別化要因となっております。欧州のPVC市場は、このように安定した高需要の硬質分野と、低発煙性・塩素化ポリ塩化ビニル(CPVC)分野における特殊用途の成長ニッチとのバランスを保っています。

2025年における安定剤消費量の42.55%をカルシウム亜鉛系が占め、EU鉛規制後の市場転換を明確に示しています。これらの安定剤パッケージは2031年までCAGR3.47%で拡大し、欧州のPVC市場における添加剤レベルの価値成長の大半を牽引すると予測されます。鉛系安定剤は現在、一時的な例外措置のもとで主に再生硬質ストリームに存続しており、スズ系システムは耐熱性電線被覆のニッチ市場に残存しています。バリウム亜鉛および液体混合金属形態は特殊シートカレンダー加工に供給されていますが、統一されたグリーンケミストリー基準が下流に普及するにつれ、供給量の減少に直面しています。

化学品サプライヤーは主要押出拠点近くにモジュール式混合施設を拡充し、ジャストインタイム納品と厳密な配合管理を実現しています。プロファイルメーカーとの共同認証プログラムによりライン変更承認が加速され、転換期間が短縮されています。安定剤の移行は、規制要件が研究開発の深さと統合物流を有する企業に有利にサプライチェーンを再構築する実態を浮き彫りにしています。

欧州のPVC市場レポートは、製品タイプ(硬質PVC、軟質PVC、低煙PVCなど)、安定剤タイプ(カルシウム系、鉛系、スズ系および有機スズ系など)、用途別(パイプ・継手、フィルム・シート、電線・ケーブルなど)、エンドユーザー産業別(建築・建設、自動車、電気・電子など)、地域別(ドイツ、フランス、英国、イタリアなど)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設業界からの需要増加

- 自動車産業からの需要増加

- 水道インフラプロジェクトからの需要増加

- 医療用グレードPVCに対する医療分野の需要

- 包装用途における使用の増加

- 市場抑制要因

- 小売業者によるPVC食品包装の禁止加速

- 従来の鉛およびスズ系安定剤に対するREACH規制の強化

- 窓枠プロファイル分野におけるバイオベースポリマーの代替品増加

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 硬質PVC

- 透明硬質PVC

- 非透明硬質PVC

- 軟質PVC

- 透明柔軟PVC

- 非透明軟質PVC

- 低煙PVC

- 塩素PVC

- 硬質PVC

- 安定剤タイプ別

- カルシウム系(Ca-Zn)

- 鉛ベースPb

- スズ・有機スズ系(Sn)

- バリウム系およびその他(液体混合金属)

- 用途別

- パイプ・継手

- フィルム・シート

- 電線・ケーブル

- ボトル

- プロファイル、ホース・チューブ

- その他の用途

- エンドユーザー産業別

- 建築・建設

- 自動車

- 電気・電子産業

- 包装

- 靴

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- トルコ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Benvic Group

- Ercros S.A.

- Formosa Plastics Corporation

- Hanwa Solutions Chemical Division Corporation

- Industrie Generali S.p.A.

- INEOS

- KEM ONE

- LG Chem

- Lukoil

- Oltchim SA

- Orbia

- Shin-Etsu Chemical Co. Ltd.

- SIBUR Holding PJSC

- Solvay

- Teknor Apex

- Vynova Group

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日