ホワイトセメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

White Cement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939570

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

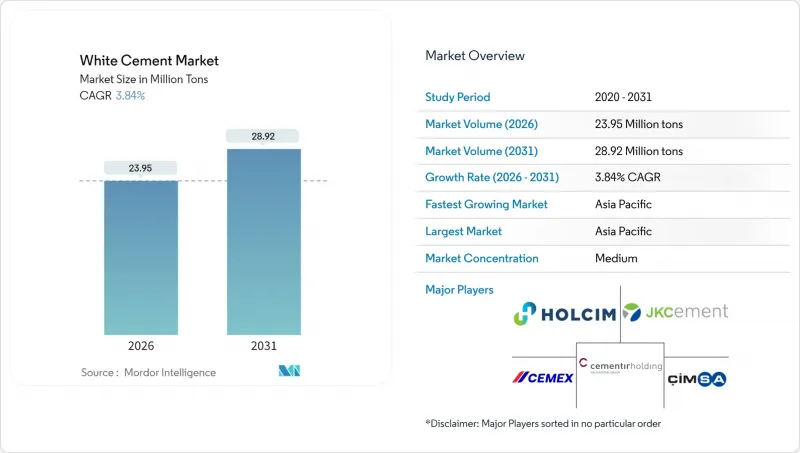

白セメント市場は、2025年の2,306万トンから2026年には2,395万トンへ成長し、2026年から2031年にかけてCAGR3.84%で推移し、2031年までに2,892万トンに達すると予測されております。

需要拡大の要因としては、高級建築仕上げ材、熱反射屋根システム、ならびにアジア太平洋地域および中東におけるインフラ大型プロジェクトの着実な進行が挙げられます。高い都市化率、可処分所得の増加、そして厳格化するグリーンビルディング基準が相まって、ホワイトセメント市場の成長軌道を強化しています。専用ホワイトセメントキルンを有する生産者は、低鉄分原料を必要とし、供給を制限するエネルギー集約的な条件下で操業するため、価格決定力を有しています。競合上の差別化は、生産能力の最適化、適切な石灰石のサプライチェーン管理、そして歴史的建造物の修復や高性能構造物の要求を満たすための配合技術革新に焦点が当てられています。

世界のホワイトセメント市場の動向と洞察

装飾・建築分野における需要急増

建築家は、人口密集都市における高層住宅タワーや体験型小売複合施設を差別化するため、均一で明るい色調の外観を実現する白セメントを指定します。都市部の地価上昇は視覚的に特徴的な建築物の必要性を高め、外装コストを削減する露出白コンクリートへの施工業者の需要を促進しています。テラゾ床やGRCパネルなどの装飾的内装要素は、資産価値を高める高級素材を求める住宅所有者の需要により、さらに消費量を拡大させています。JKセメントは2024年、インド大都市圏の高級住宅プロジェクトを原動力に装飾用グレードの売上高が急増しました。高い太陽反射率表面を促進する自治体規制は民間セクターの美的目標と合致し、装飾用途はホワイトセメント市場における堅調な需要の柱となっています。

アジア太平洋地域および中東におけるインフラ大型プロジェクト

サウジアラビアのNEOM都市、インドのスマートシティ構想、一帯一路のモデルプロジェクトといった旗艦事業では、駅舎、ターミナル、橋梁、文化施設にホワイトセメントが指定されています。設計ガイドラインでは、まぶしさの軽減、熱的快適性、永続的な色調安定性が重視されており、これらはホワイトセメント配合で強化される特性です。アラブ首長国連邦(UAE)は2024年、公共インフラに152億米ドルを配分し、その相当部分を明るい色調で汚れに強い仕上げが求められる空港コンコースや地下鉄システムに充てています。建設業者は輸入のボトルネックを緩和するため、地域生産者との長期供給契約を好んでおり、これにより白セメント市場のパイプラインの可視性は通常の建築サイクルをはるかに超えて延長されています。これらのメガプロジェクトはまた、その後の地方自治体や市町村の開発を規定する品質基準を設定し、将来の需要を倍増させています。

グレーセメントと比較した高い生産コストとエネルギーコスト

白セメント専用キルンはより高い焼成温度を維持し、コスト削減のため代替燃料の使用を避けます。代替燃料は色調を汚染する可能性があるためです。セメンティール・グループは、2024年の白セメント生産コストに占めるエネルギー比率が35%であったと公表しました。これはグレーセメントの28%を上回る数値です。欧州では炭素価格制度がこの不利な状況をさらに悪化させ、電力価格高騰期には営業利益率を押し下げます。大規模インフラの公共調達では、熱的または視覚的基準で必要とされない限り、最低入札価格による契約が一般的であり、白セメントの採用は制限されます。したがって、短期的な収益性は、エネルギー価格変動リスクのヘッジと廃熱回収システムの最適化にかかっています。

セグメント分析

タイプIは2025年生産量の51.63%を占め、3.96%のCAGRで拡大が見込まれております。これは装飾用ファサード、テラゾ、建築用プレキャスト部材における基準グレードとしての役割を裏付けるものです。高い作業性と均衡の取れた圧縮強度特性により施工管理が簡素化され、構造柱・壁パネル・内装プラスターまで単一在庫品で対応可能となっております。ポリマー添加剤による配合改良により、中荷重橋梁床版への適用範囲が拡大し、従来タイプIIが占めていた領域に食い込んでおります。JKセメントなどのメーカーは2024年に新たなタイプI配合を導入し、流動性を損なうことなく初期強度を向上させることで、市場リーダーシップを維持する段階的な進歩を示しました。継続的な性能向上は設計者の信頼を強化し、代替材の使用を抑制することで、白色セメント市場におけるタイプIの地位を確固たるものにしております。

タイプIIは、硫酸塩耐性、塩化物透過性、または高圧縮強度がタイプIの閾値を超える過酷な環境に対応します。白セメント市場におけるシェアは小さいもの、沿岸工業プラント、石油化学ドック、海水淡水化インフラからプレミアム価格を確保しています。サウジアラビアのNEOMプロジェクトのパイプライン文書には、発電ブロック基礎向けに特注のタイプII混合物が記載されており、ニッチながら安定した需要が存在することを示しています。修復用グレード、超高性能、3Dプリント用配合などを含む「その他」カテゴリーは、2024年に最も高い割合の成長を記録しました。しかしながら、特許出願件数は前年比25%増加しており、今後10年間でタイプ区分を漸進的に再構築する可能性のある特殊用途分野の成長余地が大きいことを示唆しています。

ホワイトセメント市場レポートは、タイプ別(タイプI、タイプII、その他)、最終用途セクター別(商業、産業・公共施設、インフラ、住宅)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は世界の消費量のほぼ半分を占め、2025年には47.55%のシェアを示し、2031年まで地域別で最高のCAGR4.33%を達成する見込みです。中国の消費は、継続的な高層建築とクールルーフィングに関する省レベルの義務付けによって牽引されています。インドは中国に次ぐ規模ながら、スマートシティ投資や連邦住宅プログラムにより急速な成長を見せています。ベトナムやタイなどの東南アジア市場は、ASEAN域内のセメント流通における有利な物流コストに支えられ、ホスピタリティ業界や小売業界の設備投資拡大の波に乗っています。

北米は目立たないもの着実な成長を遂げており、改修工事や歴史的建造物保存活動に需要が集中しています。米国ではクールルーフ基準を規定した建築基準法により南部諸州で白色セメントの需要が拡大し、カナダでは商業開発業者が省エネ基準適合のため明るい色の外壁を採用しています。メキシコは米国サンベルト地域近郊の工業団地開発に向け、国境を越えたサプライチェーンを活用しており、通貨変動にもかかわらず安定した供給を確保しています。

欧州では保存修復と高級建築用化粧材が重視されます。エネルギーコストと炭素取引が利益率を圧迫する一方、再生可能で高アルベド材料への政策インセンティブが一部相殺効果をもたらしています。中東・アフリカ地域は絶対トン数こそ小規模ながら、NEOM(ネオム)やリヤド地下鉄延伸、南アフリカの倉庫ハブといった基幹プロジェクトに連動した堅調な勢いを見せています。極端な気候条件が熱反射性の利点を増幅させ、公共資産向け白セメント採用を政府仕様書に促しています。南米は未成熟ながら有望であり、特にブラジルでは不動産融資における持続可能性基準が高反射率ファサードの採用を促進しています。アルゼンチンの商業オフィス改修では、1970年代建築の近代化に白セメントクラッディングが採用され、マクロ経済変動の中でも高級素材への大陸的な移行が顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 装飾・建築用セメント需要の急増

- アジア太平洋地域、中東・アフリカ諸国におけるインフラ大型プロジェクト

- 高温気候における遮熱屋根材の需要

- 遺産修復におけるプレミアム化

- 低炭素白色PLCの採用

- DIY分野における電子商取引の浸透

- 市場抑制要因

- グレーセメントと比較した高い生産コストとエネルギーコスト

- 低鉄分原料の不足

- 代替燃料およびセメント混和材における色調の制約

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- タイプI

- タイプII

- その他

- 最終用途別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Buzzi Unicem S.p.A.

- Cementir Holding N.V.

- Cementos Portland Valderrivas

- CEMEX S.A.B. de C.V.

- Cimsa Cimento

- Federal White Cement

- HOLCIM

- Jiangxi Yinshan White Cement Co., Ltd.

- JK Cement Ltd.

- OYAK Cimento

- Riyadh Cement Co.

- Royal White Cement, Inc.

- Saudi White Cement Co.

- SCG Cement-Building Materials

- UltraTech Cement Ltd.

第7章 市場機会と将来の展望

第8章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日