バイタルサインモニタリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vital Sign Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939166

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

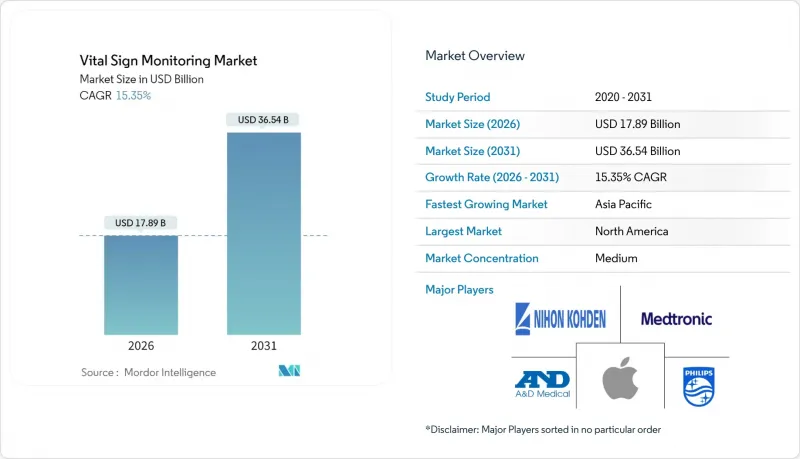

バイタルサインモニタリング市場の規模は、2026年には178億9,000万米ドルと推定されており、2025年の155億1,000万米ドルから成長しています。

2031年の予測では365億4,000万米ドルに達し、2026年から2031年にかけてCAGR15.35%で成長すると見込まれています。

この急成長は、医療分野が予防的かつデータ駆動型のケアモデルへ移行していることを反映しています。このモデルでは、緊急入院の回避や再入院の抑制のために、継続的な生理学的監視に依存しています。センサーの小型化が広く進み、人工知能アルゴリズムが成熟し、5Gの広範な普及により、遅延が50ミリ秒未満に低減され、病院、外来、在宅環境を横断したリアルタイムの臨床介入が可能となっています。デジタルヘルス分野における保険適用範囲の拡大、特に米国および欧州の一部地域では、医療提供者の購買意欲を高めています。一方、ウェアラブル機器における医療グレードの測定値に対する消費者の受容が進み、従来のプロフェッショナル向け機器と民生用電子機器の境界が解消されつつあり、デバイスメーカーにとって新たな収益源が開かれています。

世界のバイタルサインモニタリング市場の動向と洞察

慢性疾患および生活習慣病の増加傾向

2020年から2024年にかけて、心血管疾患による死亡率は世界的に18.6%上昇し、医療システムは継続的な心臓監視ツールへの資源シフトを迫られています。現在、米国成人の48%が何らかの心臓疾患を抱えて生活していることから、不整脈や夜間高血圧を捕捉する携帯型モニタリングソリューションへの優先的な資金配分が進んでいます。2024年には成人の糖尿病罹患数が5億3,700万人に達し、血糖値に加え血圧や心拍数を追跡する多項目モニターへの需要が高まっています。保険者は年間4兆1,000億米ドルに上る慢性疾患負担に直面しており、治療成果の改善を実証する遠隔モニタリングプラットフォームを評価することで、統合型バイタルサインソリューションの導入を加速させています。これらの疫学的要因が相まって、バイタルサインモニタリング市場の長期的な拡大を支えています。

遠隔医療と遠隔患者モニタリングの導入加速

メディケアが2024年に16の遠隔モニタリング請求コード(受益者1人あたり月額約188米ドル相当)の償還を決定したことで、医療提供者の経済構造が再構築されました。ユナイテッドヘルスケアは2025年にウェアラブルデバイスの適用範囲拡大に追随し、予防医療への保険者側の合意形成を示唆しています。医療システムでは現在、EHR内にモニタリングダッシュボードを組み込み、集団全体の層別化とリアルタイムアラートを支援しています。エッジコンピューティングと5Gネットワークにより50ミリ秒未満のデータ伝送が可能となり、臨床医は症状悪化後ではなく初期段階で介入できるようになりました。償還が定着しインフラが成熟するにつれ、医療提供者は継続的なバイタルサインフィードを日常的な慢性疾患ケア経路に組み込み、バイタルサインモニタリング市場における持続的な需要を促進しています。

データプライバシーとサイバーセキュリティの課題

2024年には医療情報漏洩により1億3,300万件の記録が流出、HIPAA違反罰金として7,500万米ドルが発生しました。接続型モニタリング機器は攻撃対象領域を拡大し、IoMTの脆弱性は前年比45%増加しています。欧州の医療機器規制(MDR)では、サイバーセキュリティ監査により承認に6~12ヶ月の追加期間が発生し、製品発売が遅れています。社内の情報セキュリティ体制が不十分な医療提供者は、継続的なストリーミングデバイス導入に慎重であり、注文数を抑制しています。設計段階からセキュリティを考慮したアーキテクチャが標準となるまでは、データ漏洩への懸念がバイタルサインモニタリング市場の普及速度を抑制するでしょう。

セグメント分析

2025年におけるバイタルサイン監視市場のシェアは、医療機器が50.72%を占めました。これは実証済みの精度基準と病院の購買慣行に支えられたものです。血圧計は正式な償還体系と確立された臨床プロトコルにより収益の基幹であり続けています。呼吸器健康への警戒感の高まりを受けパルスオキシメータの売上は増加し、Masimo社のFDA認可OTCモデルが消費者へのアクセスを拡大しています。体温・呼吸数測定モジュールは遠隔医療ソフトウェアとの連携が進み、臨床的価値提案を強化しております。

消費者向けウェアラブル機器はCAGR17.30%で進展しており、スマートウォッチによる心電図・血中酸素飽和度・血圧推定値の規制上の受容が進んでいることを反映しています。AppleのSeries 10は査読付き試験で診断レベルの心電図一致率を達成し、14日間装着可能なスマートパッチが最も成長著しいサブカテゴリーとして台頭しています。臨床的有効性の実証が進む中、デバイスメーカーはアルゴリズムの相互ライセンシングを行い、ウェルネスと医療領域を融合させています。両カテゴリーの収束は非伝統的な参入者を引き寄せ、バイタルサイン監視市場全体を拡大させています。

2025年時点では、集中治療導入や周術期モニタリングにより、病院が収益の51.48%を占めておりました。しかしながら、入院期間短縮を求める支払者側の圧力により、モニタリング責任の外来施設への移行が加速しております。外来診療センターではコンパクトモニターを活用し即日退院を支援する一方、AI強化ダッシュボードが早期の健康悪化を検知し、ケアチームの介入を促しております。

在宅医療環境は、メディケア・アドバンテージや民間保険会社が遠隔患者モニタリング(RPM)パッケージを償還する動きを受け、18.10%のCAGRで成長しています。消費者はWi-Fiやセルラー接続デバイスを自ら設置する傾向が強まり、臨床医は遠隔データを電子カルテに取り込むことを受け入れています。この勢いは分散型ケアモデルを定着させ、バイタルサインモニタリング市場を病院病棟ではなく患者の居住地を中心に再構築しつつあります。

地域別分析

北米は2025年に売上高の41.88%を占め、メディケアの償還制度と年間291億米ドルのデジタルヘルスインフラ投資が牽引しています。高い一人当たり支出と成熟した電子健康記録(EHR)普及率が遠隔モニタリングの統合を容易にしています。カナダでは地方医療従事者不足の緩和に遠隔モニタリングを導入し、メキシコでは保険適用範囲が限定的ながら都市部の中産階級がスマートウォッチ普及を推進しています。

アジア太平洋地域は16.10%のCAGRで最も急速に成長しています。中国の「健康中国2030」計画では、村の遠隔医療拠点を含む医療IT拡充に8,500億米ドルを計上しています。日本の超高齢化社会は、自立した生活を支える在宅モニター需要を促進しています。日本光電のサブスクリプション型バンドルは資本障壁を低減します。インドの「アユシュマン・バーラト・デジタル・ミッション」は14億人の市民を電子健康IDに接続し、巨大な潜在顧客層を創出していますが、デバイス価格は現地の所得水準に適合させる必要があります。

欧州では、厳格なGDPRやMDR規制が課題となる一方、消費者信頼の構築に寄与し、着実な成長を遂げております。ドイツのデジタル医療法により医師が保険適用健康アプリを処方可能となり、フランスでは高血圧向け遠隔モニタリングパッケージの試験運用が進んでいます。中東は石油余剰資金をスマート病院プロジェクトに投資していますが、アフリカではインフラ格差が家庭普及の障壁となっています。南米ではブラジルが中心となり、官民コンソーシアムがAI支援型心電図モニタリングの試験運用を実施中です。こうした地域ごとの動向が相まって、バイタルサインモニタリング市場の収益基盤は多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および生活習慣病の増加傾向

- 遠隔医療および遠隔患者モニタリングの導入加速

- センサー技術および接続技術における継続的な技術的進歩

- 在宅医療と自己管理への選好の高まり

- 医療費支出の増加とインフラのデジタル化

- 支援的な政府政策と償還枠組み

- 市場抑制要因

- データプライバシーとサイバーセキュリティの課題

- 高額な資本コストと価格圧力

- 厳格な規制遵守と承認プロセスにおけるタイムライン

- ウェアラブル測定における精度と信頼性への懸念

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- コンシューマー向けウェアラブル機器

- スマートウォッチ

- フィットネス&アクティビティトラッカー

- スマートパッチ

- その他のウェアラブル機器

- 医療機器

- 血圧計(アナログ式・デジタル式)

- パルスオキシメータ(指先型、ハンドヘルド型、その他)

- 温度監視装置

- 呼吸数モニター

- コンシューマー向けウェアラブル機器

- エンドユーザー別

- 病院・クリニック

- 外来診療・健康センター

- 在宅ケア環境

- フォームファクター別

- 携帯端末

- 卓上型/ベッドサイドモニター

- リストウェアラブルデバイス

- パッチ型デバイス

- リング型/その他の小型フォームファクター

- 流通チャネル別

- 病院・クリニック向け調達

- 小売薬局

- オンライン/Eコマース

- 消費者向け直接販売

- OEM/ODM B2B販売

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Apple Inc.

- Masimo Corporation

- Contec Medical Systems

- GE HealthCare

- iRhythm Technologies

- BioBeat Technologies

- Nihon Kohden Corporation

- Omron Healthcare

- A&D Company

- Mindray

- Koninklijke Philips N.V.

- Hill-Rom/Baxter

- Nonin Medical

- Welch Allyn/Hill-Rom

- Microlife Corp.

- SunTech Medical

- Smiths Medical

- Abbott Laboratories

- Vivalink

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日