サーマルスプレー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermal Spray - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

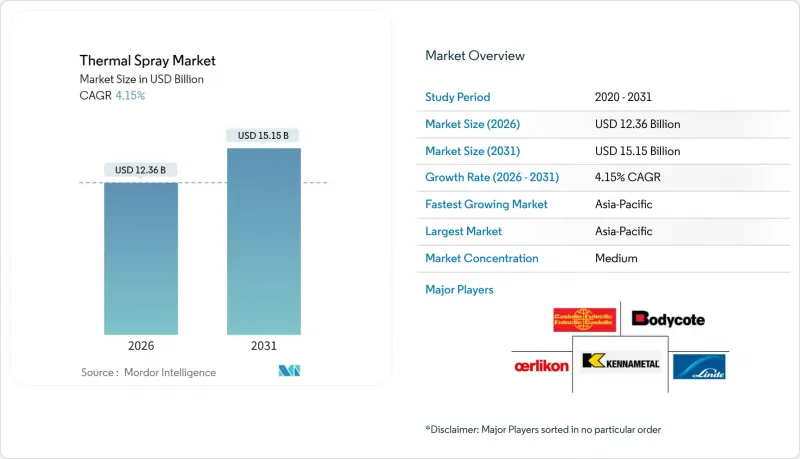

サーマルスプレー市場は、2025年の118億7,000万米ドルから2026年には123億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.15%で推移し、2031年までに151億5,000万米ドルに達すると予測されております。

航空宇宙、医療機器、次世代自動車メーカーが、部品寿命の延長と熱管理の改善を実現する高性能コーティングへ従来の表面処理を置き換える動きが需要拡大の要因となっております。自動化設備やリアルタイム工程監視への投資が熟練労働者不足の緩和に寄与し続ける一方、電気エネルギー噴射技術への移行は厳格化する環境規制への対応と合致しています。アジア太平洋地域の製造拠点は急速に拡大しており、電子機器やeパワートレイン部品向けのコーティング材料とターンキースプレーセルの地域消費を牽引しています。

世界のサーマルスプレー市場動向と展望

整形外科・歯科インプラントにおけるサーマルスプレー水酸化アパタイトコーティングの活用拡大

サーマルスプレー法によるハイドロキシアパタイトコーティングは、骨の成長を大幅に促進し拒絶反応率を低減するため、荷重負荷型整形外科用スクリュー、人工股関節ステム、歯科用フィクスチャーの表面仕上げとして最適です。プロセス制御により海綿骨の形態に適合した微細孔構造を設計可能で、骨結合を加速しリハビリ期間を短縮します。米国FDAクラスII医療機器およびCEマーキング枠組みにおける規制承認が、世界のインプラントメーカーによる迅速な採用を後押ししています。米国、ドイツ、日本における高齢化人口の増加に伴い、手術件数は拡大を続けており、リン酸カルシウム粉末の原材料需要を持続させています。装置サプライヤーは現在、閉ループロボットとインライン厚みゲージを組み合わせたソリューションを提供し、再現性を保証することで、外科医が懸念するコーティング剥離の問題に対処しています。病院が感染指標をより厳密に追跡する中、ハイドロキシアパタイト表面の生物活性特性は追加的な臨床的利点を提供し、サーマルスプレー市場を着実な成長軌道に乗せています。

回転機器および油圧ロッドにおける硬質クロムめっきの代替

六価クロムに関するREACH規制およびOSHA規則の強化により、OEMメーカーは代替技術を求める必要に迫られており、高速度酸素燃料(HVOF)コーティングが持続可能な後継技術として位置づけられています。HVOF層は通常60 HRC以上の硬度を達成すると同時に、気孔率を1%未満に低減し、油圧シャフトやコンプレッサーインペラーの部品寿命を2倍以上延長します。メンテナンス削減はプロセス産業におけるダウンタイムコストの低減につながり、サーマルスプレー市場導入を支持する総所有コスト(TCO)の優位性を強化しています。自動ブームマニピュレーターによるHVOFの難アクセス孔内への適用が可能となり、対応可能な部品範囲が拡大しました。北米の石油・ガス掘削船隊における初期転換プログラムでは、18ヶ月未満の投資回収期間が実証され、アジアの鋳造工場での広範な導入を促進しました。ESG監査機関がサプライチェーン評価基準を厳格化する中、クロム浴から無溶剤スプレーブースへの切り替えは、排出量削減において即効性のある成果をもたらします。

低設備投資で実現する高硬度三価クロムコーティングの登場

次世代の三価クロム浴は、エントリーレベルのHVOFセルの3分の1の投資額で50 HRCの硬度を実現し、コスト重視市場における小規模油圧ロッド再生業者にとって魅力的な価値提案です。サプライヤーは既存の治具との互換性を強調し、新たな換気システムや集塵システムの導入を不要としています。初期の実地試験結果では、200℃未満で稼働するギアシャフトに対して許容可能な耐食性が確認されており、これらのニッチ市場におけるサーマルスプレー市場による短期的な代替需要を鈍化させています。しかしながら、三価クロムは厚膜化が困難であり、燃焼ガスに曝される部品には適用できません。このため、航空宇宙分野や石油・ガス用ポンプにおける耐熱バリア層や耐摩耗オーバーレイの優位性は維持されます。したがって、本技術は普遍的な脅威というよりは、選択的な制約要因として機能します。

セグメント分析

設備カテゴリーは2031年までCAGR6.06%で拡大し、2025年にサーマルスプレー市場全体の76.82%のシェアを維持したコーティング材を上回る成長勢いが見込まれます。6軸ロボットと閉ループ質量流量制御を備えた自動化セルは、コーティング間のばらつきを2µm未満に低減します。これは、計画外のダウンタイムゼロを目指すタービンOEMメーカーが設定した要件です。

粉末やワイヤからの継続的な収益は依然として極めて重要です。なぜなら、堆積される1キログラムごとに、交換用ノズルやプラズマ電極への引き込み効果が生じるためです。炭化タングステン・コバルト粉末は摩耗保護用配合において引き続き主流ですが、供給不足と価格変動により、先端寿命を延長するプロセスレシピやオーバースプレーをリサイクルする手法が注目されています。サプライヤーは現在、10分未満で微粒子と粗粒子の切り替えが可能なモジュラー式フィーダーユニットを推進しており、工場の柔軟性を高めています。騒音低減ブースとサイクロン式集塵装置は二桁成長率を記録しており、ドイツや韓国における工場安全規制に合致した、付随的ながら収益性の高いニッチ市場を形成しています。

サーマルスプレーレポートは、製品タイプ別(コーティング、材料、サーマルスプレー装置)、サーマルスプレーコーティングおよび仕上げ(燃焼エネルギーおよび電気エネルギー)、エンドユーザー産業別(航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガスなど)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年にサーマルスプレー市場の34.20%を占め、4.98%のCAGRで成長すると予測されています。これは中国における半導体工場の積極的な国内回帰や、日本における先進的なバッテリー工場の進出を反映したものです。地域政府はスマート機械の輸入に補助金を投入し、自動化スプレーブースの導入障壁を低減しています。しかしながら熟練労働者不足は依然として存在し、OEMメーカーはISO 14924規格に基づくオペレーター認定を提供するインドやマレーシアの職業訓練機関との提携を推進しています。

北米と欧州は、既存の航空機機体群とクロムフリー塗装を推奨する厳格な労働安全ガイドラインに支えられています。米国は依然としてタングステンカーバイド粉末の最大単一国購入国であり、ドイツはプラズマトーチ輸出で主導的立場にあります。両地域とも水素対応コーティングに焦点を当てた研究開発に投資しています。

南米、中東・アフリカは絶対的な収益では遅れをとっていますが、石油化学プラントのアップグレードや鉱山コンベヤの改修に関連し、着実に二桁の設備受注を上げています。したがって、各地域は異なる最終市場の要因に応じて展開していますが、世界のサーマルスプレー市場において、デジタル化され環境規制に適合した表面処理ソリューションという共通の軌道へと収束しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 整形外科用および歯科用インプラントにおけるサーマルスプレー法によるハイドロキシアパタイトコーティングの使用増加

- 回転機器および油圧ロッドにおける硬質クロムめっきの代替

- 次世代ナローボディ航空機エンジン向け高温軽量合金への需要

- 自動車業界における水素内燃機関およびe-パワートレインへの移行に伴い、耐摩耗性シリンダーコーティングの需要が高まっています

- 極限地熱・宇宙用途向け高エントロピー合金(HEA)コーティングの採用

- 市場抑制要因

- 低設備投資コストの硬質三価クロムめっきの台頭

- アジアおよびラテンアメリカ地域の受託加工業者におけるプロセス再現性と熟練作業員の不足

- 重要原料(タングステンカーバイド、コバルト、希土類酸化物)の価格変動リスクおよび供給リスク

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- コーティング

- 材料

- コーティング材料

- 粉末

- セラミックス

- 金属

- ポリマーおよびその他の粉末

- ワイヤー/ロッド

- その他のコーティング材料

- 粉末

- 補足資料(補助資料)

- コーティング材料

- サーマルスプレー装置

- サーマルスプレーコーティングシステム

- 集塵装置

- スプレーガンおよびノズル

- フィーダー機器

- スペアパーツ

- 防音エンクロージャー

- その他のサーマルスプレー装置

- サーマルスプレーコーティングおよび仕上げ別

- 燃焼

- 電力エネルギー

- エンドユーザー産業別

- 航空宇宙

- 産業用ガスタービン

- 自動車

- 電子機器

- 石油・ガス

- 医療機器

- エネルギー・電力

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Thermal Spray Coatings Companies

- APS Materials, Inc.

- ASB Industries Inc

- BODYCOTE

- CHROMALLOY GAS TURBINE LLC

- Curtiss-Wright Corporation

- Fisher Barton

- FM Industries

- Lincotek Trento S.p.A.

- Linde PLC

- OC Oerlikon Management AG

- Thermion

- TOCALO Co., Ltd.

- Thermal Spray Equipment Companies

- Aimtek, Inc.

- Air Products and Chemicals, Inc.

- Arzell, Inc.

- Camfil

- Castolin Eutectic

- CenterLine(Windsor)Limited

- Donaldson Company, Inc.

- Flame Spray Technologies B.V.

- GTV VerschleiBschutz GmbH

- HAI Inc

- Hannecard Roller Coatings, Inc.-ASB Industries

- Imperial Systems, Inc.

- Kennametal Inc

- Lincoteck Equipment SPA

- Linde PLC

- Metalizing Equipment Co Pvt Ltd

- Metallisation Limited

- OC Oerlikon Management AG

- Powder Feed Dynamics, Inc

- Progressive Surface

- Saint-Gobain

- Surface Technology Services BV

- Thermion

- Thermal Spray Materials Companies

- AIM MRO Holdings, LLC.

- Aimtek, Inc.

- AlSher APM, LLC

- AMETEK, Inc.

- C&M Technologies GmbH

- Castolin Eutectic

- CenterLine(Windsor)Limited

- Elmet Technologies

- Fisher Barton

- Global Tungsten & Powders

- HAI Inc

- Hoganas AB

- Hunter Chemical, LLC

- Kennametal Inc

- Linde PLC

- LSN Diffusion Limited

- Metallisation Limited

- Metallizing Equipment Co. Pvt. Ltd

- OC Oerlikon Management AG

- Polymet

- Powder Alloy Corporation

- Saint-Gobain

- Sandvik AB

- Thermion

- Thermal Spray Coatings Companies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日