自動車用クーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Coolant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939147

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

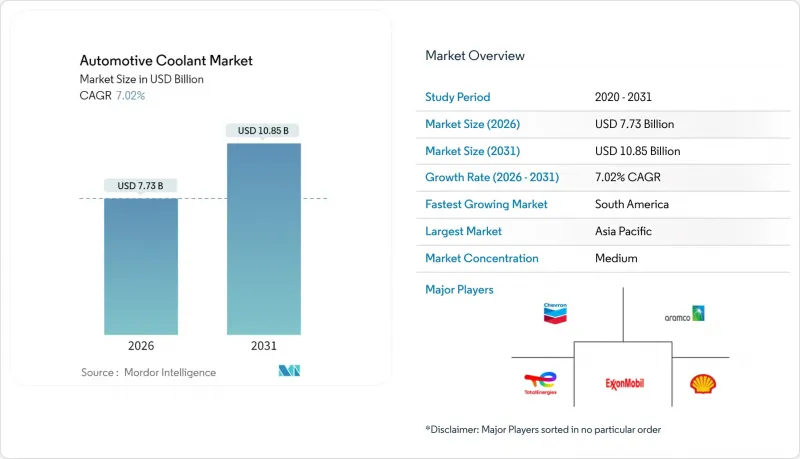

自動車用冷却液市場は、2025年の72億2,000万米ドルから2026年には77億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.02%で推移し、2031年までに108億5,000万米ドルに達すると予測されています。

電気自動車の生産増加、頻繁な液交換を必要とする内燃機関車輌の老朽化、そして厳格化する熱管理規制が、自動車用冷却液市場の着実な拡大に寄与しております。サプライヤーは交換間隔を延長する付加価値化学技術で利益を得られる一方、フリート運営者は高品質な配合によりダウンタイムコストを削減できます。電動化は、低導電性・誘電性冷却液の量産化を推進することで製品ニーズを再構築し、従来のエチレングリコール系製品ラインの上に新たな収益層を創出しています。

世界の自動車用冷却液市場の動向と洞察

増加する世界の自動車保有台数と老朽化するフリート

フリートの老朽化は、現代の長寿命化合剤と比較して古い車両ほど冷却液のサービス間隔が短くなるため、持続的なアフターマーケット需要を生み出します。特に新興市場における世界の自動車保有台数の拡大は、新車販売の伸びを上回る交換需要を生み出しています。インドの自動車アフターマーケットは、国内車両生産を促進するPLI(生産連動型補助金)やPM E-DRIVE(PM電気駆動)などの政府政策に支えられ、内燃機関車(ICE)フリートの大規模な運用を維持しながら、大きな規模に達すると予測されています。この動向は、北米や欧州における老朽化したフリートが、主要なサービス間隔において従来型冷却システムから長寿命冷却システムへ移行する過程で、特にアフターマーケットの冷却液供給業者に利益をもたらします。大型商用車はこの動向を最も明確に示しており、フリート運営者は、より多くの車両を管理しながらメンテナンスコストを削減するため、長寿命冷却液の採用を拡大しています。

OEMによる長寿命OAT/HOATクーラントの推進

OEM各社は、15万マイル(約24万km)を超えるサービス間隔を実現するため、有機酸技術(OAT)およびハイブリッド配合を標準化しており、これにより冷却液需要のパターンが「量」から「価値」に基づく消費へと根本的に変化しています。ゼネラルモーターズ(GM)のDexCool採用がその先駆けとなり、従来型冷却液の3万マイル(約4万8千km)間隔に対し、サービス寿命を15万マイル(約24万km)に延長しました。この変化により、車両のライフサイクルにおける総冷却水消費量は減少する一方、単位あたりの冷却水の価値と複雑性は高まっています。メルセデス・ベンツなどの欧州OEMメーカーは、特定の用途において15年間のサービス間隔を指定しており、安定性と腐食防止性能が強化されたプレミアム冷却水化学組成への需要を生み出しています。この移行は、互換性のない冷却水タイプを混合すると部品の故障を加速させるため、互換性要件についてサービス技術者を教育しつつ、複数の化学組成タイプを在庫する必要性という課題を追跡市場サプライヤーに突きつけています。

原料(グリコール)価格の変動性

エチレングリコール価格の変動は冷却液製造コストに直接影響し、サプライチェーンの混乱は冷却液メーカーの利益率を圧迫すると同時に、価格に敏感なセグメントにおける市場成長を制限する可能性があります。世界のエチレングリコール価格の変動は、冷却液メーカーが安定した価格を維持する能力に影響を与え、特にコスト感度が高い新興市場への進出に悪影響を及ぼします。この課題は、環境に優しいバイオベースのグリセリン代替品が、コスト意識の高いアフターマーケット分野での採用を制限する高価格帯であることでさらに深刻化しています。輸入依存や為替変動に伴うリスクを軽減するため、アルテコ社のようなメーカーが中国に現地生産拠点を設立するなど、サプライチェーンのレジリエンスが重要となっています。特に垂直統合や長期供給契約を持たない中小冷却液メーカーにとって、原材料の制約は業界再編を加速させる可能性があります。

セグメント分析

エチレングリコールは、実績ある性能特性と確立されたサプライチェーンに支えられ、2025年時点で自動車用冷却剤市場の51.92%を占め、市場リーダーの地位を維持しています。一方、グリセリンは環境持続可能性の要請とバイオベース化学の採用を反映し、2031年までCAGR9.01%で最も急速に成長するセグメントとして台頭しています。エチレングリコールセグメントは、特に規模の経済が競争力のある価格設定を支えるアジア太平洋地域の生産拠点において、成熟した製造インフラとコスト優位性の恩恵を受けています。

このセグメントの動向は、業界全体の変革を反映しており、従来の化学分野におけるリーダーシップが、持続可能性を追求したイノベーションによる変革に直面しています。これにより、バイオベース技術を有するサプライヤーには機会が生まれる一方、既存のエチレングリコール生産者は再生可能代替品の開発に取り組まなければ、市場シェアの浸食リスクに直面することになります。

乗用車は2025年時点で自動車用冷却液市場の45.52%のシェアを維持しています。これは、電子商取引の拡大とラストマイル配送の電動化が、特殊な熱管理要件を生み出しているためです。小型商用車は2031年までCAGR7.12%で最も急速に成長するセグメントです。乗用車セグメントは大量生産と標準化された冷却液仕様の恩恵を受けていますが、長寿命冷却液の導入により交換需要が減少し、成長は緩やかになります。商用車用途では、延長サービス間隔と過酷な運転条件に対応できる高性能冷却液が求められます。大型セグメントでは、100万マイル(約160万km)のサービス寿命達成に向け、OAT(オキシメチレン系)配合の採用が拡大しています。中型・大型商用車は、フリートの購買力と専門的なメンテナンス慣行により、従来型代替品よりもプレミアム冷却液配合が優先される利点があります。

このセグメントの変革は、より広範な輸送の電動化動向を反映しています。商用フリートは総所有コストのメリットからEV導入を主導し、特殊なバッテリー熱管理冷却液の需要を生み出しています。2032年までにPEVの大幅な普及を義務付けるEPA規制は、特に中型配送車両に影響を与えます。アマゾンやフェデックスなどのフリート購入者が、専用の熱管理ソリューションを必要とする電動パワートレインの早期導入を推進している分野です。

地域別分析

アジア太平洋地域は2025年時点で自動車用クーラント市場の34.53%を占め、最大の地域シェアを維持しています。これは中国の厳格なEV熱管理規制と、政府の製造奨励策に支えられたインドの自動車生産急拡大が牽引しています。中国のGB規格はEV用冷却液に特定の電気伝導度制限を義務付けており、熱性能と電気安全要件のバランスを取る特殊な配合への需要を生み出しています。インドではPLI(生産連動型補助金)やPM E-DRIVE政策に支えられた自動車アフターマーケットの成長により、国内OEMが熱管理サプライチェーンを構築する中で、従来型およびEV専用冷却液配合の両方に対する持続的な需要が発生しています。日本と韓国は先進的なEV技術開発に貢献しており、バッテリーやパワーエレクトロニクス冷却用途向けの特殊な誘電体冷却液を必要としています。

南米は2031年までCAGR6.67%で最も急速に成長する地域として浮上しています。アルゼンチンとブラジルの自動車統合政策により車両認証や部品承認プロセスが合理化されると同時に、拡大する電子商取引需要に対応した商用車生産が拡大しているためです。この地域の成長加速は、両主要市場に供給する冷却液メーカーの規制障壁を低減する相互承認協定に起因し、地域事業における規模の経済効果を生み出しています。

北米および欧州は成熟市場であり、成長率は緩やかです。これは、長寿命冷却液の採用により交換頻度が減少している一方、規制要件がプレミアムな配合への仕様アップグレードを推進しているためです。欧州市場では特に、REACH規制やPFAS規制による変革圧力に直面しており、バイオベース冷却剤の代替品が有利となる状況です。これにより、持続可能な化学技術を有するサプライヤーに機会が生まれています。北米のフリートオペレーターは、メンテナンスコスト削減のため長期使用型冷却剤の導入を加速させており、アフターマーケットの数量成長には構造的な逆風となる一方、OEM充填用途には恩恵をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車保有台数の増加と車両の老朽化

- OEMによる長寿命OAT/HOAT冷却液の推進

- 新興市場における自動車生産の成長

- 高性能内燃機関設計の採用

- 電気自動車向け誘電性熱管理流体への需要

- バイオベースグリセリン冷却剤への環境シフト

- 市場抑制要因

- 原料(グリコール)価格の変動性

- 延長されたオイル交換間隔がアフターマーケットの需要を減少させる

- 次世代EVプラットフォームにおける密閉冷却ループ

- 毒性に基づくエチレングリコールの規制

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 製品タイプ別

- エチレングリコール

- プロピレングリコール

- グリセリン

- その他

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- バスおよび長距離バス

- 技術別

- 無機添加剤技術(IAT)

- 有機添加剤技術(OAT)

- ハイブリッド有機酸技術(HOAT)

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Dow Inc.

- Chevron Corporation

- ExxonMobil Corp.

- Shell plc

- TotalEnergies SE

- China Petroleum and Chemical Corp.(Sinopec)

- BP plc(Castrol)

- Saudi Aramco Group

- PETRONAS(Petroliam Nasional Berhad)

- Cummins Inc.

- Fuchs Petrolub SE

- Motul S.A.

- Old World Industries, LLC(PEAK)

- Recochem Corporation

- CCI Corporation

- Prestone Products Corporation

- Evans Cooling Systems Inc.

- AMSOIL Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日