ダイカスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Die Casting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939121

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

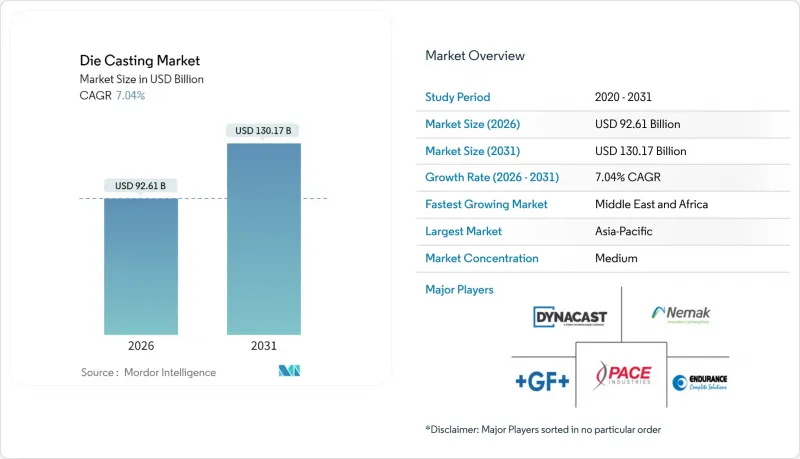

ダイカスト市場は2025年に865億2,000万米ドルと評価され、2026年の926億1,000万米ドルから2031年までに1,301億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.04%と見込まれます。

電動化がパワートレインのニーズを再構築する中、OEMメーカーは複数のプレス・溶接部品で構成されるアセンブリを、構造剛性を維持しつつ重量と部品点数を削減する単一の高度に統合された鋳造品に置き換えています。この転換により、内燃機関車の生産台数が頭打ちとなる中でもダイカスト市場は堅調さを維持しています。電気自動車ではバッテリートレイ、モーターハウジング、アンダーボディ用大型鋳造部品の需要増加により、車両あたりのダイカスト部品使用量が増加しているためです。モビリティ分野以外では、再生可能エネルギーインフラ、5G展開、自動化プログラムが、複雑なニアネットシェイプ部品の需要を支えています。ティア1サプライヤー、専門鋳造メーカー、垂直統合を進める自動車メーカーが、ギガプレス技術の習得、コスト管理のための現地再生可能エネルギー導入、金型潤滑剤におけるPFAS禁止の対応を競う中、競合は激化しています。

世界のダイカスト市場の動向と洞察

内燃機関車から電気自動車への構造部品軽量化の推進

バッテリー式電気自動車は部品点数を削減した設計を採用していますが、バッテリーハウジング、モーターフレーム、統合シャーシセクションなどの重要構造部品には、より大型で一体成型の鋳造部品が求められています。代表例がテスラの後部アンダーボディ用メガキャスティングで、複数のプレス部品を統合しています。これは、総生産量の変動にかかわらず、各車両におけるダイカストの戦略的重要性と価値が高まっていることを示しています。研究によれば、構造用メガキャスティングは車両重量を10~15%削減でき、重要な航続距離の向上をもたらすと同時に、組立の複雑さを低減します。

ギガプレス白車体向けニアネットシェイプ圧力ダイカスト

超大型ギガプレスは、かつては複数の溶接部品を必要とした構造物を単一部品で製造可能にしました。伝統的な自動車メーカーがこれらのプレスを新たな電気自動車プラットフォームに統合する一方、中小鋳造メーカーは高い初期不良率や高価な金型調整といった課題に直面しています。一方で、先進的な設備ラインではサイクルタイムの短縮が進んでおり、これにより多額の設備投資コストが軽減されると同時に、ダイカスト業界はより少ない数ながら大幅に大型化された生産セルへの集約化が進んでいます。

2026年以降の中国輸出規制に伴うマグネシウム供給リスク

中国はマグネシウムの主要供給源としての地位を維持しております。しかしながら、同国による最近の輸出ライセンシング措置は、供給管理の強化を示唆しております。このような動きは、下流の鋳造契約に混乱をもたらす可能性があります。増産に数年を要する欧米の製錬所は価格変動に苦慮しており、長期的な車両プラットフォーム計画を複雑化させております。アルミニウムよりも軽量であるマグネシウムの利点を活用してきた自動車・航空宇宙分野のプログラムは、部品の再設計か、あるいは材料の備蓄かという困難な決断に直面しております。

セグメント分析

自動車用途は2025年の収益の61.73%を占め、2031年までにCAGR8.02%で拡大が見込まれております。これは電気自動車(EV)の構造部品需要が内燃機関車(ICE)の減少を相殺していることを示しております。バッテリー筐体、モーターハウジング、アンダーボディ鋳造部品向けのダイカスト市場規模は、予測期間終了までに大幅に成長する見込みです。自動車メーカーは数十のプレス部品を少数の大型鋳造品に集約する傾向にあり、調達戦略の転換が進んでいます。特にギガプレス操業に精通したサプライヤー、特に完璧な立ち上げサイクルを有する企業を優先する傾向が強まっています。自動車分野以外では、再生可能エネルギーや通信分野などでも需要が着実に増加しています。

一方、航空宇宙産業では次世代機体構造材としてチタン及び高強度アルミニウムへの関心が強まっております。この業界全体の転換に伴い、延性合金や真空補助充填技術への研究開発が活発化しており、いずれも厳しい衝突安全基準への対応が目的です。従来エンジン部品中心だった一次サプライヤーは現在、事業転換を進めています。炉の改造や大規模鋳造セルの設置により、構造部品やバッテリートレイへの注力を強化。こうした動向は中小鋳造メーカーの参入障壁を高め、OEMの車体工場に近い場所で機械加工と組立をシームレスに統合するハブ型産業構造への移行を促しています。

2025年の売上高では圧力鋳造が依然として55.02%を占めますが、安全性が極めて重要なEV構造部品には熱処理可能かつ溶接可能な部品が求められるため、真空鋳造はCAGR8.93%で拡大が見込まれます。気孔含有率が60~80%低下すると、自動車メーカーはアルミ部品を破裂リスクなくT6熱処理でき、レーザー溶接による複合材料フレームへの組み込みが可能となります。この技術によりキログラム当たり最大30%の価格上昇が実現し、合金コストが上昇しても高い利益率を維持できます。その結果、ダイカスト市場では真空チャンバーの追加や、コールドチャンバーセルのハイブリッド構成への転換が進んでいます。

長期的には、スクイーズ鋳造や半固体プロセスが、鍛造のような微細構造を必要とする航空宇宙分野や大型トラック用ステアリングナックルといったニッチ市場に対応します。ただし、これらのプロセスはサイクルタイムが依然として遅いため、高生産量産業では、金型内冷却や強化されたプロセス監視を補完手段として、圧力鋳造や真空鋳造の選択肢が依然として好まれています。

地域別分析

2025年、アジア太平洋地域は世界の売上高の56.21%を占め、中国の巨大な自動車・家電・電子機器クラスターが中核を形成しました。数十年にわたる蓄積されたノウハウ、豊富なスクラップアルミニウムの供給、垂直統合された工具鋼エコシステムが、コスト競争力を維持しています。韓国と日本は制御システムの革新に貢献し、インドは生産連動型インセンティブを活用して新たな軽量部品ラインを資金調達しています。OEMメーカーが調達先を多様化する中、東南アジアは、複雑度の低い部品やバックアップ能力の分野でシェアを拡大し、ASEAN全体におけるダイカスト市場の足跡を広げています。

中東・アフリカ地域は、8.42%のCAGRで最も急成長しています。湾岸協力会議加盟国は、ビジョン2030基金を活用して、太陽光発電用インバーター、風力発電用ハウジング、EV充電器を国内で製造しています。NEOMのようなメガプロジェクトは、アルミニウム製のファサードノードや構造用コネクターを鋳造できる高トン数のプレス機の需要を引き起こしています。トルコの自動車輸出とエジプトの工業団地政策は、上流のインゴット供給が製錬所の規模拡大まで輸入に依存しているもの、この地域の受注をさらに活性化させています。

北米および欧州では、工場数の増加よりも、技術の変化によって主に成長しています。米国では、国内のバッテリーおよび駆動系部品調達に税額控除が適用されるため、OEMはオハイオ州、アラバマ州、オンタリオ州の組立工場の近くにメガキャスティングを現地化しています。欧州の炭素国境調整メカニズムは、再生可能エネルギーでリサイクルアルミニウム炉を稼働する地域工場の競争力を高めます。両地域とも、PFASの段階的廃止とライフサイクル炭素監査の実施によりダイカスト市場を促進し、設備更新とデジタルトレーサビリティモジュールの導入を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ICE車からEV車への構造部品軽量化の推進

- ギガプレス製ボディ・イン・ホワイト向けニアネットシェイプ加圧ダイカスト

- 金型内センサーによるゼロ欠陥「ファーストショット」品質の実現

- 循環型経済におけるアルミニウムリサイクル義務化が二次高圧ダイカスト需要を促進

- 鋳造工場におけるオンサイト再生可能エネルギーによるエネルギー価格ヘッジ

- 3Dサンドプリントコアが実現する複雑なEV形状

- 市場抑制要因

- 2026年以降の中国輸出規制に伴うマグネシウム供給リスク

- 潤滑油に対するPFAS排出規制の強化

- ギガプレス技術によるOEM自社生産化がティア1サプライヤーの受注量を減少させる

- EUの炭素国境調整税がエネルギー集約型鋳造工場のコスト基盤を押し上げる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- 用途別

- 自動車

- 電気・電子機器

- 産業機械

- 航空宇宙・防衛

- 民生用家電

- その他

- プロセス別

- 高圧ダイカスト

- 真空ダイカスト

- スクイーズダイカスト

- 重力ダイカスト

- 原材料別

- アルミニウム

- マグネシウム

- 亜鉛

- 銅

- その他(鉛、錫合金)

- 鋳造機の締付力別

- <=4,000 kN

- 4,001~10,000 kN

- 10,000 kN以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- インドネシア

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Form Technologies Inc.(Dynacast)

- Nemak S.A.B. de C.V.

- Endurance Technologies Limited

- Sundaram Clayton Ltd

- Shiloh Industries, inc.

- Georg Fischer Ltd

- Gibbs Die Casting Corporation

- Bocar Group

- Engtek Group

- Rheinmetall AG

- Rockman Industries Limited

- Ryobi Die Casting

- Linamar Corporation

- Meridian Lightweight Technologies Inc.

- Sandhar Group

- Alcoa Corporation

- Pace Industries Inc.

- CIE Automotive

- China Hongqiao Group Limited

- Consolidated Metco, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日