米国のグルテンフリー食品および飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Gluten-Free Food And Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

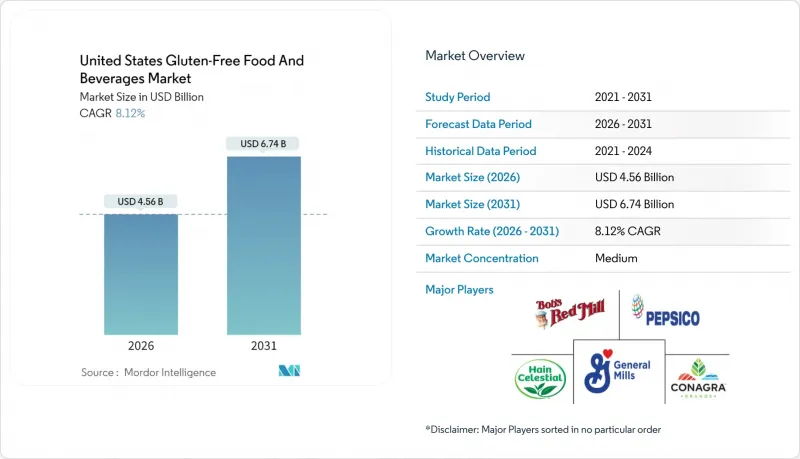

2026年の米国のグルテンフリー食品および飲料市場の規模は45億6,000万米ドルと推定され、2025年の42億2,000万米ドルから成長が見込まれます。

2031年までの予測では67億4,000万米ドルに達し、2026年から2031年にかけてCAGR8.12%で拡大する見通しです。

セリアック病への認識の高まりと特別な食事習慣の普及が、市場の主な促進要因となっております。これにより、消費者の嗜好が従来製品からグルテンフリー加工食品へと移行しております。顧客におけるグルテン不耐症の症例増加に伴い、グルテンフリー食品・飲料への需要は継続的に高まっております。遺伝子組み換え作物の使用や腸内環境への関心の高まりが、人体の消化管に変化をもたらし、グルテン製品への不耐性を引き起こす主な要因となっています。また、健康的な食事やフィットネス志向の消費者層による需要も、グルテンフリー食品および飲料市場の成長を後押ししています。グルテン製品には一般的に炭水化物やその他の脂肪が多く含まれるため、市場ではグルテンフリー食品および飲料が選ばれる傾向にあります。

米国のグルテンフリー食品および飲料市場の動向と分析

セリアック病およびグルテン不耐症に対する認識の高まり

米国のセリアック病の有病率は約1%と推定されています。ahqr.govによれば、検査方法の向上により人種グループ間で診断率が異なることが明らかになっており、白人集団では1.08%、ヒスパニック系では0.36%、アフリカ系アメリカ人では0.16%となっています。非セリアック性グルテン感受性は消費者の約6%に影響を及ぼしており、医療的必要性を超えた市場を大幅に拡大しています。医療提供者は現在、消化器症状、疲労、皮膚疾患など、持続する原因不明の症状を持つ成人を定期的にスクリーニングしており、これにより新規グルテンフリー消費者が着実に増加しています。製品メーカーは、メキシコ風トルティーヤ、南部風コーンブレッドミックス、グルテンフリー配合に改良された伝統的なエスニックパンなど、多様な民族向けに製品を開発しています。この市場拡大により、グルテンフリー製品は医療上の必要性から主流の食事選択肢へと変貌を遂げ、プレミアム製品とバリュー製品の両セグメントにおける需要を支え、味、食感、栄養プロファイルの革新を推進しています。

グルテンフリー表示を支持する政府規制

米国食品医薬品局(FDA)の21 CFR 101.91規制では、「グルテンフリー」と表示された製品はグルテン含有量が20ppm(100万分の20)未満であることが求められています。2024年にはFDAが文書化要件を拡大し、発酵食品および加水分解食品も対象に含めました。国家基準は州間取引を促進し消費者の信頼を高める一方、確立された検査能力を持たない小規模生産者にとっては大きなコンプライアンス上の課題を生み出しています。大規模メーカーは規模の経済によりコンプライアンスコストを吸収しやすく、認証を市場での競争優位性として活用できます。この規制枠組みは、企業が専用生産施設や検査研究所への投資を促進し、製品多様性の拡大と交差汚染リスクの低減につながります。こうしたインフラと品質管理措置への投資により、メーカーは製品ライン全体で一貫したグルテンフリー基準を維持し、FDA規制への準拠を確保できます。グルテンフリー要件の標準化は、業界全体におけるサプライチェーン管理の改善と、より厳格なサプライヤー検証プロセスの確立にもつながっています。

従来品と比較したグルテンフリー製品の価格上昇

グルテンフリー製品の高価格は、特殊な原材料、専用生産ライン、厳格な検査プロトコルに起因します。これらの製品は交差汚染防止のため別個の製造施設を必要とし、安全性を確保するための徹底した品質管理措置を経ます。医療上の理由でグルテンフリー製品を必要とする消費者、特に代替手段のないセリアック病患者からは、価格上昇への懸念がしばしば表明されます。小売業者はプライベートブランド商品の提供やプロモーション割引でこの課題に対応しており、メーカーは生産能力を拡大して間接費を削減しています。多くの企業が自動化生産システムへの投資や原料サプライヤーとの直接取引関係を構築し、コスト最適化を図っています。製造プロセスの技術進歩と市場競争の激化により、生産効率が向上し需要が安定するにつれ、グルテンフリー製品と従来製品の価格差は縮小すると予想されます。

セグメント分析

2025年時点でベーカリー製品が40.78%と最大の市場シェアを占めております。これはグルテンフリー粉の配合技術が大幅に進歩し、味や食感の品質が向上したことが背景にあります。こうした改良により、特にパン、ペイストリー、クッキーなど伝統的な小麦製品を再現する際の課題が解決されつつあります。飲料セグメントは、植物性ミルク代替品、プロテインシェイク、強化飲料など、機能性とクリーンラベルを追求する消費者の需要増加に伴い、2031年までCAGR11.32%で成長すると予測されています。市場プレイヤーはこの動向に対応し、新製品を市場に投入しています。例えば、2024年3月にはティルラン社が、アイルランド産オーツ麦を使用した新製品「トゥルーリー・グルテンフリー・プレミアム・アイリッシュ・オーツドリンク」を米国市場に発売しました。

スナックおよびレディ・トゥ・イート製品は、効率的な製造プロセスと革新的な包装ソリューションにより、製品の完全性を保ちながら保存期間を延長することで、市場での強い存在感を維持しています。調味料、香辛料、スプレッド分野は、交差汚染リスクを最小限に抑える専用の製造プロセスを導入することで成長しており、メーカーは別々の生産ラインと厳格な品質管理措置に投資しています。乳製品および乳製品代替品カテゴリーは、植物由来製品の拡充により成長を続けております。例えば、若年層をターゲットに高タンパク・高食物繊維の胚芽そば製品を製造するリルバックス社などが代表例です。これらの製品は、従来の乳製品に匹敵する味と栄養プロファイルを実現するため、革新的な原料と加工技術を採用しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セリアック病およびグルテン不耐症に対する認識の高まり

- グルテンフリー表示を支援する政府規制

- 消費者の健康意識の高まり

- 電子商取引およびオンライン小売チャネルの成長

- クリーンラベルおよびアレルゲンフリー製品に対する需要の増加

- 有名人の推奨とメディアの影響によるグルテンフリー食の普及

- 市場抑制要因

- 従来品と比較したグルテンフリー製品のコスト高

- 製造工程における交差汚染のリスク

- グルテン含有製品の味と食感の再現における課題

- グルテンフリー認証における標準化の欠如

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- ベーカリー製品

- パンとケーキ

- クッキーとビスケット

- その他のベーカリー製品

- スナックとレトルト製品

- 飲料

- 調味料・香辛料・スプレッド

- 乳製品と乳製品代替品

- 肉類と肉代替品

- その他のグルテンフリー製品

- ベーカリー製品

- 由来別

- 植物由来

- 動物由来

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Mills Inc.

- Conagra Brands Inc.

- PepsiCo Inc.

- The Hain Celestial Group Inc.

- Bob's Red Mill Natural Foods, Inc.

- Dawn Food Products Inc.

- Mars, Incorporated

- The Coca-Cola Company

- Amy's Kitchen Inc.

- The Kraft Heinz Company

- B&G Foods Inc.

- DR SCHAR AG/S.p.A.

- Flowers Foods, Inc.

- Mondelez International, Inc

- SACO Foods, Inc.

- English Bay Chocolate Factory ULC

- Blue Diamond Growers

- Namaste Foods, LLC

- Quinn Foods LLC

- Dare Foods Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日