農業用灌漑機械:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Irrigation Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939108

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

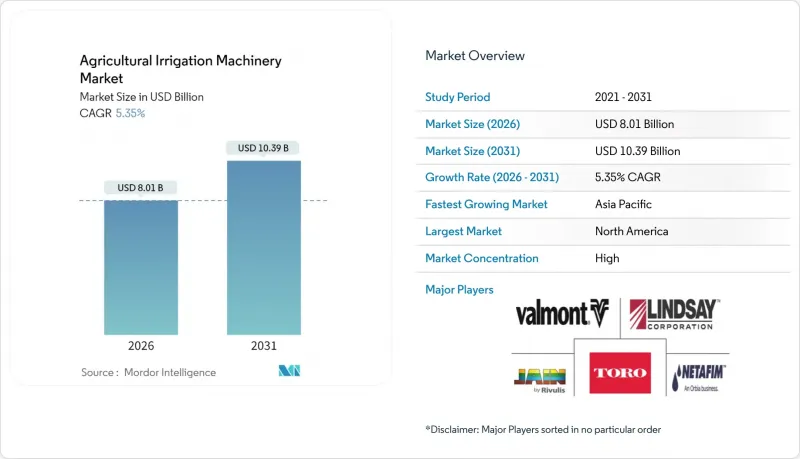

農業用灌漑機械市場は、2025年に76億米ドルと評価され、2026年の80億1,000万米ドルから2031年までに103億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.35%と見込まれます。

水不足の深刻化、精密農業の導入、そして充実した補助金制度が相まって農業用灌漑機械市場を牽引しており、技術を活用したサービスモデルが新たな収益機会を提供しています。競合の激しさは、センサーや自動化における製品革新、ならびに単発的な機器販売から長期データサービスへの移行によって形作られています。ESG関連資金による資本の確保はマイクロ灌漑の導入を加速させていますが、発展途上地域における土地所有の細分化が全体的な成長を抑制しています。アフターサービスサポートの現地化やプラスチック廃棄物問題への対応に取り組むメーカーは、農業用灌漑機械市場における需要拡大を捉える立場を確立しています。

世界の農業灌漑機械市場の動向と洞察

マイクロ灌漑導入に対する政府補助金

連邦政府の保全資金拡充により、中規模生産者にとって初期費用の負担軽減が図られています。米国農務省(USDA)の環境品質奨励プログラム(EQIP)は、2024会計年度においてシステム費用の最大75%を補助し、効率化向上に19億米ドルを配分しました。インフレ抑制法による複数年保証はメーカーの生産能力拡大を促し、成果ベースの指標はベンダーの製品提供を政策目標と整合させます。この資金調達の確実性により、機器メーカーは生産能力とサプライチェーンインフラへの投資を確信を持って行えます。同プログラムが測定可能な節水成果を重視する点は、メーカーの精密農業技術と合致し、技術統合型ソリューションの競争優位性を生み出しています。

水不足の深刻化が精密灌漑の需要を押し上げる

主要農業地域における水ストレス指標は、氾濫灌漑から精密供給システムへの移行を加速させています。国連の最新水開発報告書では、水ストレス国に20億人が居住しており、2050年までに農業用水需要が35%増加すると予測されています。この経済的要請は、水コストを超え、規制順守の必要性にも及びます。管轄区域では水使用量の報告要件がますます厳格化されているためです。精密灌漑システムが詳細な消費分析を提供できる能力は、単なる効率向上のためのオプションではなく、必須のコンプライアンスツールとしての地位を確立しています。

ピボット式システムの初期資本コストの高さ

センターピボット灌漑システムの資本集約性は、経済性や資金調達手段の改善にもかかわらず、依然として導入の大きな障壁となっています。ピボットシステムの完全設置費用は、地形や技術仕様により1エーカーあたり1,200~2,000米ドルと幅広く、中規模農業経営体にとって多額の資本投入を必要とします。水コストが中程度の地域では投資回収期間が7~10年に及び、価格変動に直面する商品生産者にとってキャッシュフロー管理上の課題となります。設備融資の条件では通常20~30%の頭金が必要であり、複数の圃場を同時に近代化しようとする事業者には流動性制約が生じます。メーカーはモジュール式設置手法やリース購入プログラムで対応していますが、初期資本要件により導入は依然として制約されています。

セグメント分析

点滴灌漑システムは、優れた水利用効率と施肥灌漑の精度により、2025年の農業用灌漑機械市場シェアの46.08%を維持しました。この優位性は、気候ストレスの増大に伴い、堅調なセグメント見通しを支えています。スプリンクラー設備は最も成長が速いサブセグメントであり、広大な穀物作付面積における機械化の促進を背景に、2031年までCAGR8.05%で推移すると予測されています。ピボットソリューションは、意思決定サイクルを短縮するセンサー統合によりさらなる成長余地を開拓します。バレー・アイリゲーション社のAgSense 365は、統合制御ダッシュボードへの移行を体現し、ライフタイムサービス価値を高めています。

主要農業地域における水コストの上昇と労働力確保の困難化に伴い、経済性が改善されたことで、このセグメントの成長加速が反映されています。水不足の深刻化と効率性重視の技術への規制枠組みの転換が進む中、地表灌漑や洪水式灌漑を含むその他の灌漑方式は採用が減少傾向にあります。セグメンテーションの動向は、データ駆動型の農業管理手法を支える精密供給システムへの構造的転換を示唆しています。

地域別分析

北米は2025年の収益の32.12%を占め、手厚いコスト分担プログラムと成熟した流通ネットワークが基盤となっています。2031年までの予算確実性により、市場飽和が数量成長を抑制する中でも、更新・アップグレードサイクルが維持されます。カナダの気候変動に強い農業優先政策とメキシコの輸出志向型園芸が、地域農業灌漑機械市場に追加的な勢いを加えています。

アジア太平洋地域は、中国の水ストレス対策義務化とインドの「プラダン・マントリ・クリシ・シンチャイー・ヨジャナ」による急速なマイクロ灌漑導入に後押しされ、8.06%のCAGRで最速成長地域と位置付けられています。日本では高齢化する農業従事者層が自動化投資を加速させ、東南アジアの温室クラスターではセンサーを豊富に備えた点滴灌漑システムが求められています。こうした要因が相まって、2031年までにアジア太平洋地域の農業用灌漑機械市場規模は著しい成長を遂げると予測されます。

欧州では、精密灌漑をグリーンファイナンス対象の持続可能な活動と位置付ける共通農業政策(CAP)の環境柱のもとで着実な拡大が見込まれます。地中海地域の干ばつ発生により地下灌漑設備の導入が加速する一方、オランダとドイツでは閉鎖型温室灌漑が重視されています。中東・アフリカでは、国が支援する大規模農場と気候変動対応型農業回廊が需要を牽引します。南米の大豆主産地では降雨変動を緩和するためピボット式灌漑設備への投資が進み、農業用灌漑機械市場における地理的に分散した収益基盤を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロ灌漑導入に対する政府補助金

- 水不足の深刻化が精密灌漑の需要を押し上げております

- 労働力不足により中規模農場の機械化が加速

- IoTセンサーの統合による「成長に応じた課金」サービスモデルの実現

- ESG連動型金融による節水投資への優遇措置

- 節水技術向けカーボンクレジット制度の急増

- 市場抑制要因

- ピボットシステムの高額な初期資本コスト

- 途上国における土地所有の細分化が設備投資利益率(ROI)を制限している

- 点滴灌漑用チューブからのプラスチック廃棄物に対する懸念の高まり

- 接続された灌漑ネットワークのサイバー脆弱性

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 灌漑方式別

- スプリンクラー灌漑

- ポンプユニット

- チューブ

- カプラー

- スプレーまたはスプリンクラーヘッド

- 継手および付属品

- センサー

- コントローラー

- インジェクター

- 流量計

- 点滴灌漑

- バルブ

- 逆流防止装置

- 圧力調整器

- フィルター

- エミッター

- チューブ

- その他の点滴灌漑用部品

- ピボット灌漑

- その他の灌漑方式

- スプリンクラー灌漑

- 用途別

- 穀物およびシリアル

- 豆類および油糧種子

- 果物と野菜

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- カンボジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 中東

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Netafim Ltd.(Orbia Advance Corporation)

- Valmont Industries, Inc.(Valley Irrigation)

- Lindsay Corporation

- Jain Irrigation Systems Limited(Rivulis Irrigation Limited)

- The Toro Company

- Nelson Irrigation Corporation

- Rain Bird Corporation

- Mahindra & Mahindra Limited

- Hunter Industries Incorporated

- Reinke Manufacturing Company, Inc.

- Ningbo Rainfine Irrigation Co., Ltd.

- T-L Irrigation Company

- Sistemas Azud, S.A.

- Antelco Pty Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日