水処理および廃水処理技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Water And Wastewater Treatment Technologies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939101

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

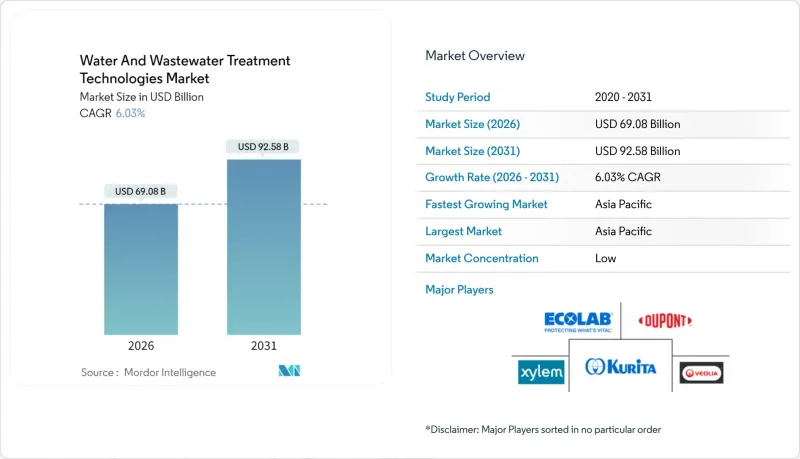

水処理および廃水処理技術市場は、2025年に651億5,000万米ドルと評価され、予測期間(2026-2031年)においてCAGR6.03%で成長し、2026年の690億8,000万米ドルから2031年には925億8,000万米ドルに達すると推定されています。

堅調な成長は、環境規制の強化、ゼロ排水への期待の高まり、成熟経済圏と新興経済圏で同時に進行する積極的なインフラ更新に起因しています。地方自治体は老朽化したネットワークの代替に向け先行投資を進めており、水ストレス地域における産業ユーザーは許可取得と資源回収のために先進システムを導入しています。同時に、人工知能ツールが薬剤投与量と設備稼働率を最適化し、運用コスト削減が有機的な需要創出要因へと転換しています。また、大規模合併による統合プラットフォームの出現が競合構造を再編しており、PFAS分解やマイクロプラスチック除去といった専門分野における技術革新競争を激化させています。

世界の水・廃水処理技術市場の動向と洞察

厳格化するゼロ液体排出規制

電力・石油化学・鉱業分野における規制強化により、コンプライアンス予算が戦略的資本へと転換されています。施設では塩類や鉱物の回収を可能にし、ほぼゼロ放流を実現する統合型熱蒸発・結晶化・膜処理ラインの導入が進んでいます。早期導入企業は回収製品別を活用して設備投資の一部を相殺しており、基本的な物理化学的処理に依存する後発企業とのコスト格差が拡大しています。この規制の圧力はアジアと湾岸地域で最も強く、新規許可では操業の前提条件としてZLD対応が求められるケースが増加しています。そのため投資家はZLD能力を長期的なライセンス確保の指標と捉え、バリューチェーン全体で設備の受注残高を押し上げています。中期的には、これらの規制により水・廃水処理技術市場がCAGRで約1.8ポイント押し上げられる見込みです。

分散型モジュール処理プラントの成長

急速な都市拡散は、集中型施設の立地・資金調達のペースを上回っており、数年ではなく数ヶ月で納入可能なコンテナ型システムへの関心が高まっています。モジュラー方式は不動産開発サイクルに同期した段階的な処理能力増強を可能にし、公益事業者が過剰な資産への投資損失を回避することを保証します。このアプローチは、大規模プラント向け債券資金へのアクセスが困難な中小自治体にとって参入障壁を低減し、設備供給業者にとって新たな市場機会を開拓しています。欧州と北米がパイロット事業を先導しましたが、人口密集地域であるアジアの回廊地域での再現可能性が規模拡大を促進しています。長期的な展望では、この動向が上下水道処理技術市場の成長に1.2パーセントポイント寄与すると見込まれます。

高度膜処理技術における総所有コストの高さ

ナノろ過や逆浸透モジュールの普及を制限しているのは、初期購入価格ではなく運用経済性です。進行性の目詰まりにより洗浄頻度が増加し、耐用年数が短縮されるため、典型的な12年間の期間では初期設備コストを上回る継続的な資本支出が発生します。60バールの給水ポンプによる電力消費量の増加も相まって、この障壁は、化学薬品の大量調達や信頼性の高い電力網を活用できない発展途上市場の小規模事業体にとって最も高いものとなります。その結果、多くの施設ではアップグレードを延期するか、膜の稼働サイクルを緩和するハイブリッドフローシートを採用しています。この構造的なコスト負担により、水処理・廃水処理技術市場のCAGRは1.1ポイント押し下げられる見込みです。

セグメント分析

2025年、溶解性固形物除去システムは水・廃水処理技術市場シェアの31.02%を占めました。これは逆浸透膜およびナノろ過技術が海水淡水化、汽水再生、高回収率産業ラインにおいて確固たる地位を確立したためです。このセグメントの設置ベースは、2024年半ばに着工した台湾の10万m3/日規模のプラントなど、大規模な自治体脱塩プロジェクトを背景に拡大を続けています。

しかしながら、水・廃水処理技術市場における成長の勢いは生物学的処理および栄養塩回収技術へと移行しつつあります。これらの技術は、回収されたリンを取引可能な肥料クレジットに変換する規制上のインセンティブに支えられ、2031年までにCAGR7.04%を記録すると予測されており、これは市場全体の平均を1ポイント上回ります。プロセスレベルでは、Fe(III)触媒による部分的異化性硝酸塩還元とアナモックスの組み合わせといった画期的な技術により、窒素除去率が95%を超え、同時にエネルギー需要を大幅に削減。これにより、都市バイオソリッド処理施設のアップグレードにおける投資回収のハードルが低下しました。

水・廃水処理技術レポートは、処理タイプ別(油水分離、浮遊物質除去、溶解性物質除去など)、エンドユーザー産業別(自治体上下水道処理、食品飲料、パルプ・製紙、石油・ガス、医療など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

地域別分析

アジア太平洋地域は、2025年の水・廃水処理技術市場における収益の34.55%という圧倒的なシェアを占めると同時に、8.43%という最高水準のCAGRを記録しており、成熟したインフラ分野では稀に見る二重のリーダーシップを強調しています。中国は沿岸工業団地に沿って大規模な海水淡水化プラントの稼働を継続しており、台湾の巨大な海水逆浸透(RO)プラントは、半導体クラスターが自治体の水政策を左右する実態を浮き彫りにしています。

北米では、1970年代に建設された老朽化した資産と高度な規制枠組みに関連した、堅調な更新投資が持続しています。同地域における直接飲用再利用技術の早期導入とPFAS規制の動向は、高純度膜、粒状活性炭、新規電気化学的分解セルといった技術採用パターンを牽引しています。テキサス州、コロラド州、カリフォルニア州の自治体水道局では、高回収率アーキテクチャとAI搭載モニタリングを重視した詳細なライフサイクルコスト分析が義務付けられ、水処理・廃水処理技術市場におけるソフトウェアベンダーの地位を高めています。

欧州は知的財産の揺籃の地であり、1992年から2021年にかけて世界の水関連特許の40%を生み出しています。PFAS浄化技術、資源を有効活用するバイオソリッド処理、エネルギー中立型ろ過技術が最先端を走っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より厳格なゼロ液体排出(ZLD)規制

- 分散型モジュール式処理プラントの成長

- 水ストレス地域における産業用再利用割当量の増加

- シェール由来生産水再利用のための設備投資の急増

- AIを活用したスマートメーターリングと予知保全

- 市場抑制要因

- 高度な膜の総所有コストの高さ

- 新興経済国における運用・保守スキル基盤の不足

- PFAS規制の不確実性が技術導入を遅延させております

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 処理方法別

- 油水分離

- 浮遊物質除去

- 溶解性固形物の除去

- 生物学的処理/栄養塩類および金属類の回収

- 消毒/酸化

- その他の種類

- エンドユーザー業界別

- 上水道および下水処理

- 食品・飲料

- パルプ・製紙

- 石油・ガス

- ヘルスケア

- 家禽および水産養殖

- 化学・石油化学

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AECOM

- Aquatech

- Black & Veatch Corporation

- Doosan Enerbility

- DuPont

- Ecolab

- HDO

- Hitachi, Ltd.

- Kurita Water Industries Ltd.

- Mott MacDonald

- Pentair

- REMONDIS SE & Co. KG

- Siemens

- SLB

- Thermax Limited

- Veolia

- WABAG

- Xylem

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日