|

市場調査レポート

商品コード

1939100

アジア太平洋の医薬品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Asia Pacific Pharmaceutical Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋の医薬品包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

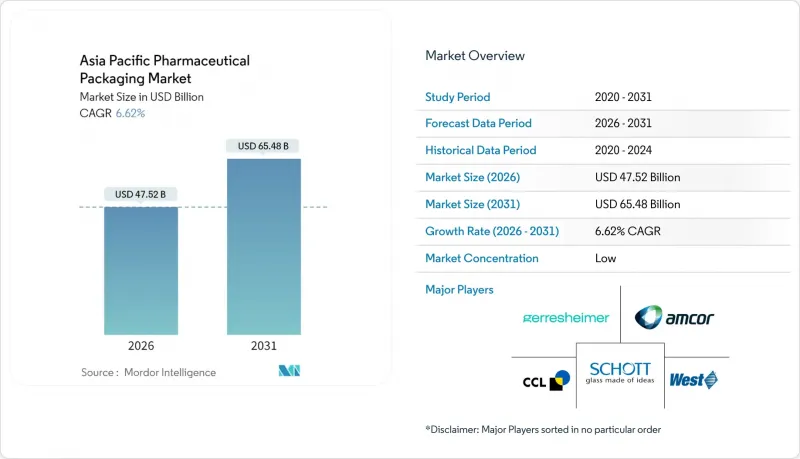

アジア太平洋地域の医薬品包装市場は、2025年に445億7,000万米ドルと評価され、2026年の475億2,000万米ドルから2031年までに654億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.62%と見込まれます。

この着実な成長は、同地域が低コスト生産拠点から、高付加価値の生物学的製剤、複雑な充填・包装サービス、シリアル化対応包装ラインの世界的中心地へと移行していることを反映しています。中国が電子コードシリアル化を施行し、インドが医薬品認証検証アプリケーション(DAVA)を拡大する中で需要は高まり、サプライチェーンのあらゆる階層が追跡可能で改ざん防止機能を備えた形式へと移行しています。素材の革新も加速しています。コンバーターは汎用プラスチックから、細胞・遺伝子治療向けの極低温物流に耐える環状オレフィンやバイオプラスチックへと移行しています。並行して、製薬ブランドオーナーは単回投与フォーマットと統合デジタル識別子を好んで採用しており、アジア太平洋地域の医薬品包装市場は、持続可能性とコンプライアンスに焦点を当てた複数年にわたる投資サイクルに組み込まれています。

アジア太平洋地域の医薬品包装市場の動向と洞察

増加するバイオ医薬品パイプラインが要求する高信頼性一次包装

2024年、バイオロジクスはSCHOTT Pharmaのバイオ医薬品売上高の34%を占め、総売上高を10億5,000万米ドルに押し上げました。これは汚染リスクを最小化する事前滅菌済みホウケイ酸ガラス容器への構造的転換を示しています。ステバナート・グループも同様の動向を示し、2024会計年度には12億1,000万米ドルの売上を達成、そのうち38%が即使用可能なバイアルおよびカートリッジによるものでした。両社はゲレスハイマーと共同で、2024年9月に「即使用可能容器連合(Alliance for RTU)」を設立し、アジア太平洋地域の医薬品包装市場における即使用可能容器フォーマットの標準化を推進しています。現在、受託製造メーカーは入札段階で脱ピロジェン処理済みバイアルと事前組立済みクロージャーを指定しており、ワクチンやモノクローナル抗体の発売に向けたバリデーション期間を短縮しています。バイオ医薬品パイプラインが成熟するにつれ、高付加価値容器の需要はトップクラスの製造拠点を超えて拡大しており、地域のガラスメーカーは寸法公差の厳格化と可視粒子フリーの生産を実現するため、炉の改造を進めています。

アジアへの充填・仕上げ工程のアウトソーシング加速が受託包装量を牽引

ロータス・ファーマシューティカルのFDA、EMA、PMDA認証ネットワークは2025年度上半期に過去最高の収益を達成し、インドが欧米工場から移転した複雑な充填・仕上げ工程を吸収する能力を裏付けました。シンガポールと韓国はバイオ医薬品専門技術で競合し、中国ではコスト効率の高い滅菌設備が季節性ワクチン生産のリードタイム短縮を実現しています。この結果、アジア太平洋地域の医薬品包装市場では、ネスト式注射器、デュアルチャンバーカートリッジ、シリアル化二次包装カートンの処理量が増加しています。技術移転契約では、包装適格性試験と医薬品製造が一体となるケースが増加しており、現地のコンバーターは単なる商品供給者からソリューションパートナーへと地位を高めています。この勢いはISO準拠のクリーンルームインフラ導入を加速させ、ラベリング、検査、アグリゲーションサービスにも波及効果をもたらしています。

樹脂・アルミナ価格の変動がコンバーター利益率を圧迫

ウィンパック社の2024年決算発表では、ナイロンとアルミ箔の価格が前期比9~13%下落したことが明らかになりました。これは以前の急騰後の反動であり、コンバーター企業が直面する商品価格の急変を浮き彫りにしています。包装メーカーは財務資源をヘッジ戦略や柔軟な価格条項に充てていますが、中小企業には急騰を吸収する信用枠が不足しています。在庫はより厳しく管理されるため、供給業者が割当量を制限した場合のライン停止リスクが高まっています。コスト吸収力の不均衡は、統合型多国籍企業に優位性をもたらし、アジア太平洋地域の医薬品包装市場における競争バランスを、年間原材料契約を交渉する規模の大きいプレイヤーに傾けています。

セグメント分析

プラスチックは、主要な医薬品製造クラスターに近い確立された押出成形および射出成形能力により、2025年のアジア太平洋地域の医薬品包装市場で46.78%という圧倒的なシェアを維持しました。しかしながら、同セグメントの中単桁成長率は、先進素材が記録した8.22%のCAGRとは対照的であり、極低温保存や高活性医薬品に優れた耐性を示すシクロオレフィン、バイオベースポリマー、特殊ガラスへの転換が進んでいることを示しています。生物学的製剤のパイプラインが拡大し、附属書1のクリーンルーム基準が強化されるにつれ、環状オレフィン共重合体に起因するアジア太平洋地域の医薬品包装市場規模は2桁の伸びが見込まれます。

三井化学のAPEL(TM)は、シクロオレフィン技術革新が、ガンマ線滅菌との互換性を維持しながら防湿性の要求を満たすことを実証しており、プレフィルドシリンジバレルでの採用拡大を可能にしております。ガラスメーカー各社も、従来型バイアルの層間剥離リスクを回避しつつ注射剤充填・封入市場の成長を取り込むべく、タイプIホウケイ酸ガラス用溶解炉の改修を進めています。持続可能性の観点では、フィルム加工業者がPLA-ナノセルロース複合材の実験を進めており、堆肥化性を確保しつつ薬典が要求する抽出物限界値を満たすことが期待されています。地域規制当局は、リサイクル可能性とカーボンフットプリント開示を優先するガイダンスを発行し、材料選定チェックリストに環境指標を組み込むことで、この転換を支援しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高信頼性一次包装を必要とするバイオ医薬品パイプラインの増加

- アジアへの充填・仕上げ工程のアウトソーシング加速が契約包装量を牽引

- 政府による一括調達スキームがコスト効率の高いブリスター包装形式を優遇

- シリアル化規制(中国Eコード、インドDava)による追跡可能包装の促進

- 低用量・高効力経口固形製剤(OSD)の急増が、高バリア性PTP箔の採用を促進(過小評価)

- 温度に敏感な細胞・遺伝子治療の成長が、凍結保存対応バイアルの需要を創出(過小評価)

- 市場抑制要因

- 樹脂およびアルミナ価格の変動がコンバーター企業の利益率を圧迫

- 日本および韓国における厳格なPVC段階的廃止政策

- 港湾の混雑とコールドチェーンのボトルネックによる輸出出荷の遅延(過小報告)

- 医薬品グレードホウケイ酸チューブの地域的供給不足(報告不足)

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界におけるパートナーシップと協業

第5章 市場規模と成長予測

- 素材別

- プラスチック

- 紙および板紙

- ガラス

- アルミ箔

- その他の素材(バイオプラスチック、環状オレフィン)

- タイプ別

- アンプル

- ブリスター包装

- プラスチックボトル

- 注射器

- バイアル

- 輸液

- スティックパック

- パウチおよびサシェ

- キャップおよび封止材

- 薬物送達方法別

- 経口

- 注射剤

- 肺

- 経皮・経皮吸収型

- その他の投与経路

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Gerresheimer AG

- Schott AG

- West Pharmaceutical Services Inc

- CCL Industries Inc

- NIPRO Corporation

- Wihuri Group

- Klockner Pentaplast Group

- Catalent Pharma Solutions Inc

- Berry Global Group Inc

- SGD Pharma

- AptarGroup Inc

- Stevanato Group

- Huhtamaki Oyj

- Daikyo Seiko Ltd

- Shandong Pharmaceutical Glass Co

- Tekni-Plex Inc

- Alpla Werke

- Chongqing Zhengchuan Glass

- Essel Propack Ltd